刚刚,江苏半导体龙头IPO,开盘暴涨653%

又一百亿市值IPO诞生,创始人身家37亿元。

来源:直通IPO;文/孙媛

今天,一个半导体龙头IPO诞生,开盘即暴涨。

12月12日,江苏先锋精密科技股份有限公司(简称:先锋精科)成功登陆上交所科创板,发行价为11.29元/股,开盘价为85元/股,较发行价开盘即大涨653%,开盘市值为173亿元,随后股价有所回落,截至10:37分,先锋精科股价为71.92元/股,较发行价上涨503%,市值145.55亿元。

来源:腾讯微证券截图

根据招股书,先锋精科在2008年创立,始终专注于国内半导体设备核心零部件赛道,作为国内半导体刻蚀和薄膜沉积设备细分领域关键零部件的精密制造专家,尤其在刻蚀设备领域,公司是国内少数已量产供应7nm及以下国产刻蚀设 备关键零部件的供应商。

公司产品为各类精密金属零部件,具有“小批量、多批次、定制化”的特 点,不同产品的种类、大小、材质、性能指标差异较大,细分品号众多,核心 产品主要为腔体、内衬、加热器和匀气盘等关键工艺部件及各类工艺部件。

目前,公司在刻蚀和薄膜沉积设备的部分关键零部件上实现了国产化的自主可控。

2021-2023年先锋精科的营业收入分别为4.24亿元、4.70亿元、5.57亿元,2021-2023年复合增长率为14.74%;扣除非经常性损益后归属于母公司所有者的净利润分别为8,362.26万元、9,895.25万元、7,978.54万元。2024年前三季度,先锋精科营收达8.69亿元,同比增长133.12%,归母净利润为1.75亿元,同比增长249.03%。

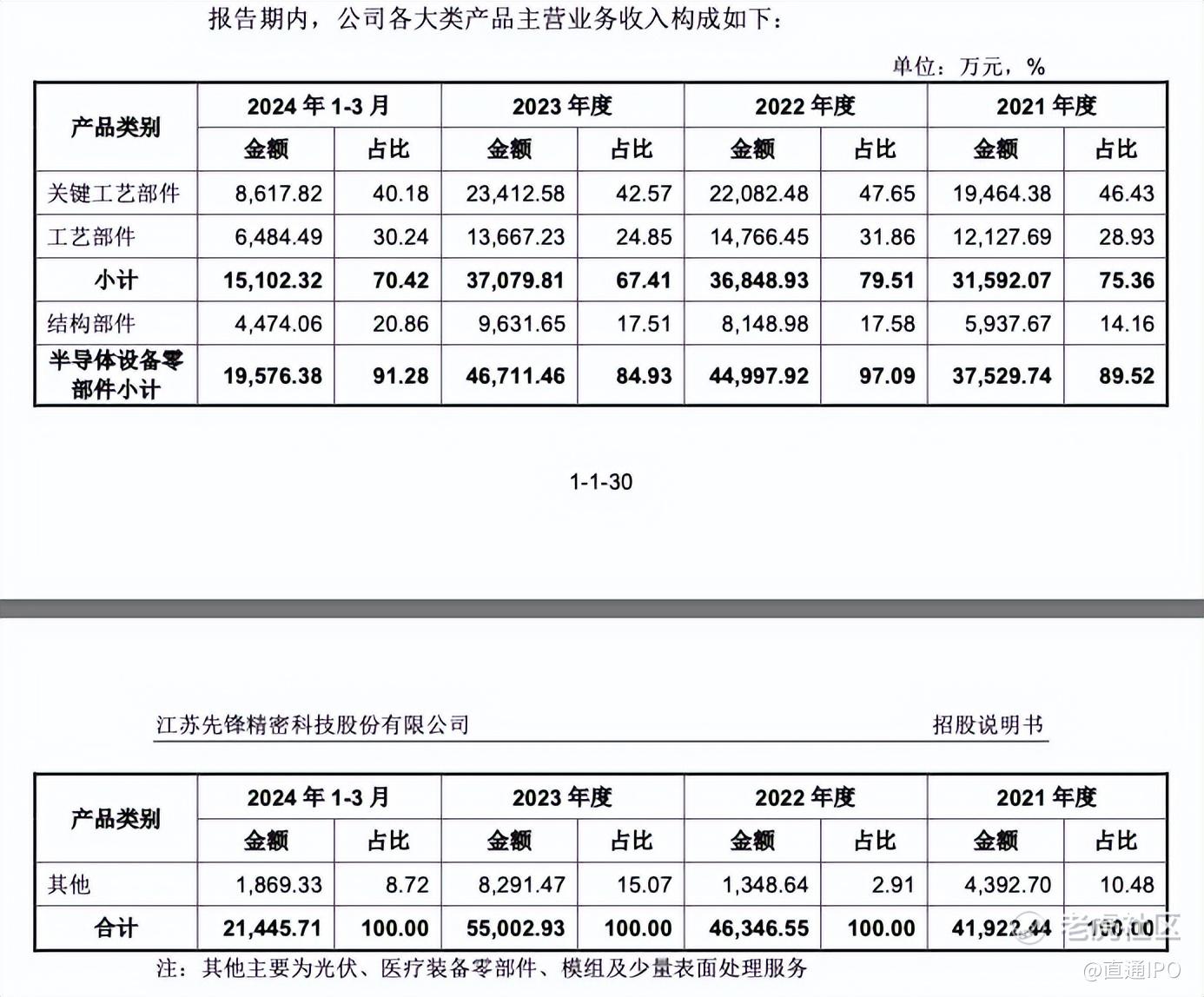

从业务上看,公司核心业务为半导体设备零部件和其他,其中半导体设计零部件可细分为关键工艺部件、工艺部件和结构部件三大类,其他主要为光伏、医疗装备零部件、模组及少量表面处理服务。

2021年至2023年及2024年一季度,半导体设备零部件收入分别为3.75亿元、4.50亿元、4.67亿元和1.96亿元,占总收入比例分别为89.52%、97.09%、84.93%和91.28%,为公司主要收入来源。

来源:先锋精科招股书截图

其中,2023年公司主营业务收入为5.5亿元,同比上升18.68%, 扣除非经常性损益后归属于母公司所有者的净利润同比下降19.37%,主要原因系综合毛利率同比下降9.23%,而综合毛利率下降的两大主要原因系受2023年国内主要晶圆厂资本开支暂时减少及光伏领域产品占比上升,而其毛利率相对 较低,进一步拉低综合毛利率。

2024年第一季度,公司主营业务收入为2.14亿元,同比上升123.41%,扣除非经常性损益后归属于母公司所有者的净利润同比上升429.28%,主要原因系自2023年第三季度起,半导体行业重新步入上行周期,终端晶圆厂资本性开支复苏,发行人半导体领域新订单持续增加,产能利用率持续恢复。

意味着进入2024年,伴随我国半导体产业链全面国产替代的开启,先锋精科已进入新的发展期。

报告期内,公司向前五大客户的销售收入合计分别为3.53亿元、3.85亿元、4.21亿元和1.84亿元,占同期营业收入的比例分别为83.37%、81.90%、75.46%和84.81%,客户集中度较高且较为稳定,主要原因为半导体行业技术和资本高度密集,导致下游设备企业、晶圆代工企业 呈现数量少、规模大的特征。

来源:先锋精科招股书截图

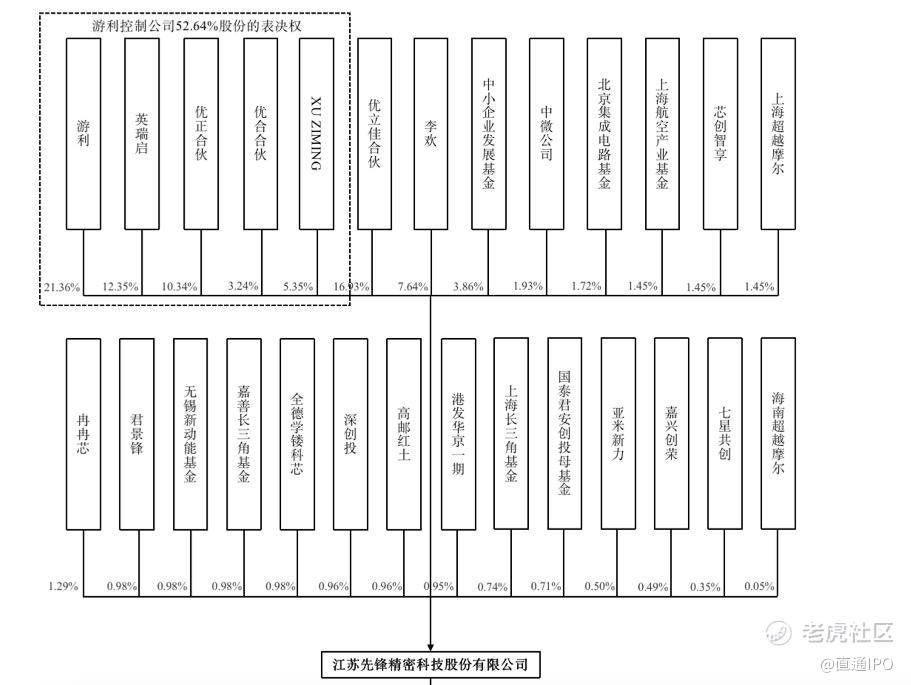

IPO前,公司控股股东、实际控制人游利直接持股21.36%,按照开盘市值173亿元计算,身家为36.95亿元。

而本次IPO,先锋精科计划用于现有核心产品及新产品扩产、研发中心建设及补充流动资金,有助于公司加大研发投入和完善产品布局,提升公司品牌价值和经营规模,并通过长期、持续研发对主要产品升级迭代,占据行业领先地位,实现公司健康稳定发展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。