再谈北美投资、当前资产配置和房地产

从开博至今九个月,有个主题我一直没变,那就是人民币贬值,特别是五月份回国一次,更加坚定了我的看法。

除开三月份因为中国贸易数据的回暖而略微上调以外,基本就是奔七的节奏,不知道这个目标年底会不会实现,但是中短长期趋势都是这个方向。最近在人民币贬值加快的基础上,又有不少人问到美国的投资。问得最多的就是:要不要去曼哈顿/加州买个房啊?美国股市已经这么高了还能投不?

我先大环境分析一下,然后再具体到美国资产类别。至于再细分到行业,我会在今后的文章中提及。另外声明的是宏观环境瞬息万变,所以我提到的观点只适用于当前的情况。

美国大选结束,另一只悬着的鞋子算是掉了下来;我说过资本市场特别是股市是forward looking永远看预期,最害怕的是不确定性。

比方说大选前股市一直跌,但是后来结果出来就算是之前市场担心川普选上会大跌,结果却出人意料的,一旦不确定性解除,市场又乐观的去看那些财政开支的相关行业比如Industrial之类的了。

目前来看,美国的不确定变小,关注的就是川普选的内阁具体是如何实现共和党的政策。欧洲的话,随着英国脱欧成功,再接下来就是12月的意大利公投,然后紧接着2017年选举年包括德国、法国和荷兰等都进行选举,感觉英国美国以后,大家都朝着保护主义和民族主义迈进。

日本还是老样子,而中国的经济结构变化还任重道远,估计就是房价和人民币汇率之间的平衡了。

美国股市

从美国08/9经济危机以来,美国的股市已经持续了7年的牛市。作为价值投资的追随者看估值有些心怯,总觉得不知啥时回调就来,这个调调在去年年底就开始了。

说实话,总统大选的晚上我一宿没睡,不是因为政治热情,就怕川普当选成为市场回调的最后一根稻草,而深夜的市场确实有这个趋势,好在后来又恢复了。

但是如果你抱着这样的心态的话,那么又错过了市场上涨的机会。我们有几个客户就是强烈要求清空所有的投资,等待暴风雨的到来,结果自从川普上台以来标普涨了5%以上,白白错过了机会。

目前麦睿投资的观点是:我们对美国股市谨慎乐观,在所有的资产品种当中仍然最看好股票。一方面,估值很高,盈利上不去是个问题;但另一方面由于流动性过剩,全球资产流入美国导致需求旺盛。

由于股票有不同的行业,和财政开支相关的行业如工业、基础设施、国防等在共和党执政中比较受益,另外之前超跌的股票和行业也可以有选择性的投资。

美国债市

在五月份回国路演的时候,我们曾经提到麦睿投资从去年年底就看好债券,虽然有加息预期,但是由于全球经济不景气,十年期国债利率反而下降。

这里要普及的一个知识是美联储只能控制短期利率,长期利率是由市场决定的。上半年的市场表现也反映出了这样的资产调整的合理性。但是进入下半年特别是第四季度,特别是川普上台以后;我们改变了对债市的看法。十年期的利率从七月份的1.45%慢慢上爬,目前已经2.3%,川普上台以来上涨56bps,或者说31%。

与之相关的债券价格、债券相类似品种(公共设施和房地产信托投资)都有大幅回调。

未来我们仍预期利率处于上升通道,债券收益不及股市。

美国房地产

全世界的人都知道中国人或者说亚洲人喜欢买房产,前有日本房产、香港房产;还有正在进行时的中国房产。

关于房产的文章我也写了不少,都是阅读量最大的,可见大家对房地产的热情。虽然我一再声明美国的房地产和中国的不一样,但是却无法阻挡大家对房地产的热情。

我拿数据说话,拿案例说话;但还是会有人和我举例说我认识某某某,他的房子已经涨了多少多少,我觉得1)没有过户的房子永远不知道到底多少价值,毕竟是不动产,而作为拥有人,心理上或多或少会往高里去猜;毕竟房子不象股票每天都公布净现值;2)每个房子都有独特性,如果遇到买家就真的好喜欢好喜欢这个房子愿意出大价钱买,也是有可能的。

这些个案我就没法评论了,我就看数据统计,这个是从联邦住房金融局的网站下载的数据,

你要问我对美国房地产的走势如何看:

-从自身需求来说,房地产的价格已经快到顶峰;我曾经和好几个房地产商聊过,商业地产和个人地产都有,都觉得是快接近ending了。我自己这边的体会是明显房子挂牌以后周转减慢;亚特兰大城里到处都在造公寓,不知道到时会不会有那么多人去住。

-处于加息周期,利率上涨,不利于买房;因为美国人一般都是靠贷款,零首付都很多;拿出20%的首付简直就是要人命的那种。

-另外一个变量就是中国买家,这个是wild card,不按常理出牌的就没法算进去。就好像A股一样,估值没法看,大家讲故事,只要你找得到下家接盘,就有投资的价值。

这个可以从加州(LosAngeles-Long Beach和San Francisco-Redwood)这两个城市区域的房价看出,还有像加拿大和澳洲的房产也是,因为中国买家的存在,就不能简单地判断了。

我之前也说过,要投资房产以租养房的投资者也不是没有;有几个条件很重要:1)贷款买房运用杠杆;2)在本地,自己动手维修;3)买一些foreclosure或者价格很低的差房,然后自己费心费力的去修补,再租给低收入的租客;这里就要涉及到如何handle那些租客的问题了。最近我也听说房地产投资的一个比较好的方向,就是在中西部买farmland,然后租给当地的农民,据说租金收益非常高,这个我倒觉得比在城市买房靠谱,感兴趣的小伙伴一起去圈地吧。

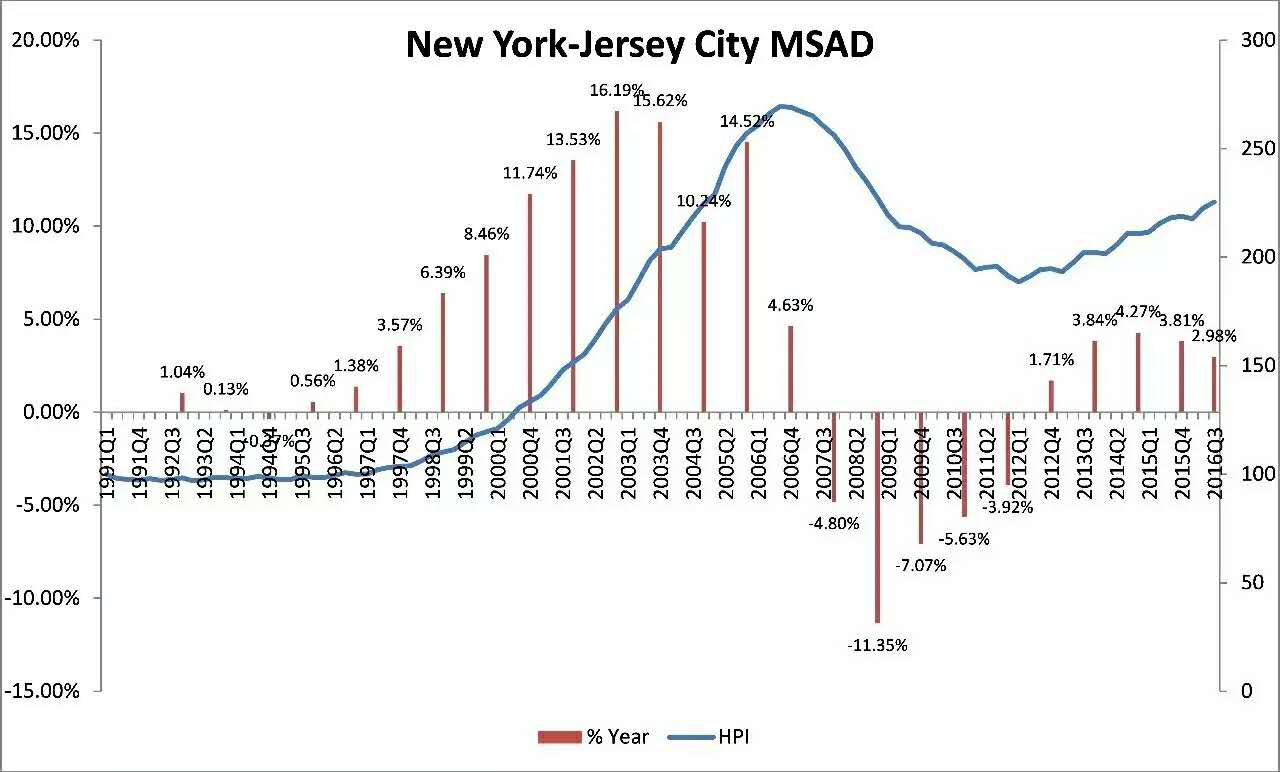

大家看一下上面的纽约房价走势和年增长率,如果不考虑中国买家,每年5%的房价涨幅假设在美国任何一个城市都是比较不现实的。

至于说到租金收益,除开管理费、地产税和维护费用以外,很大程度上就是取决于你能不能自己参与管理,还有运气好不好能够找到好的租客。

这个净租金收益就不好说了,我有听说过负的案例,比方说笔者邻居在曼哈顿有栋楼,据说现在是负现金流,正急于脱手,如果各位感兴趣我可以牵线。

比方说小马曾经投资了几套房子,也是灰溜溜的撤出。当然肯定也有能人巧匠可以经营地有声有色;我就不评价了。

但是我来说说税收,作为中国公民,股票免资本增值税,利息和股利收10%的税;而房地产增值计入普通收入增税,租金收入则征收30%!注意是30% of Gross Rental Revenue,是租金毛收入,不是减去各种成本以后的净收入!

讲完这几个大类,再讲讲一些具体投资品种:

共同基金:美国的共同基金对应于中国的公募。对于公募来说,一般都有frontload就是基金营销的成本,backload赎回费等;公募因为都是benchmark的,所以很难与基准的投资比例有太大的差异,再加上各种限制;我觉得他的性价比不高。

与其付这些管理成本,不如直接买各种ETF指数基金,费用低廉。作的最大的如blackrock和vanguard。笔者的401K买的就是Vanguard的大盘指数基金,反正投资期限也长。

对冲基金:美国的对冲基金类似于中国所说的私募。一般来说,对冲基金更多的是面对机构投资者。

我之前有介绍过对冲基金,有不同的投资策略。一般针对及机构投资者。对冲基金的业绩差异极大,好的真的好到天上,差的就直接破产。

对于对冲基金或者说对于所有的投资机构来说,并非大的就是好的,因为一旦规模大了就很难在不影响价格的基础上买卖;特别是在中小盘股上。除非基金达到一定规模可以进行一些非二级市场的运作,比如巴菲特当初和高盛谈的买优先股的交易,一般的投资者就没有办法涉及。

美国家庭投资方式

其实对一般的美国家庭而言(家庭流动性资产一千万美元以下),基本上都是用Financial Advisor。如果是几千万甚至上亿的,可以自己组个familyoffice。

至于财务顾问中,大部分的是affiliatedfinancial advisor,比方说美林、富国银行之类都有wealth management 部门,然后这些财务顾问把资金再交给这些地方去统一管理,美林或者富国银行等或者自己有基金或者找第三方基金公司管理资产。

这个财务顾问,基本上就是大概进行一点资产配置的建议,但不会进行个股投资等。有点类似于保险中介介绍保险产品的性质。除了要给financial advisor 佣金以外买这些美林或者第三方产品还需另外支付基金管理费(management fee)。

欢迎关注我的微信公众号:麦睿投资

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。