丰硕创投:迈向十亿美元分子,同类最佳CSF-1R读出TGCT和cGVHD

1. MANEUVER试验达终点

2. 被人忽略的TGCT

3. 同类最佳的CSF-1Ri

4. 明牌cGVHD

5. 结语

1. MANEUVER试验达终点

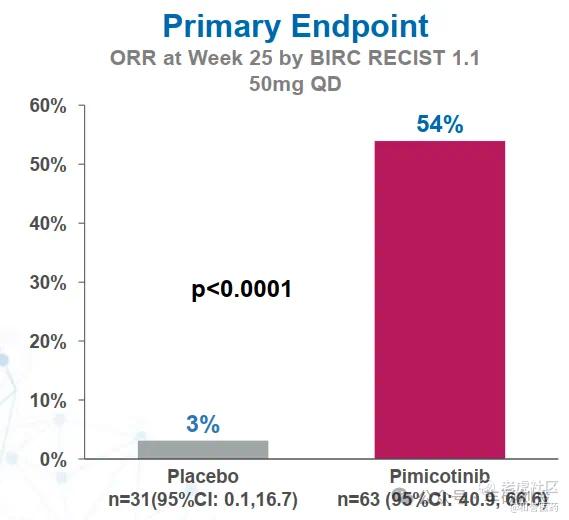

2024年11月12日,和誉医药宣布CSF-1R抑制剂Pimicotinib在治疗TGCT(腱鞘巨细胞瘤)的国际多中心3期MANEUVER试验达到了主要终点。

●MANEUVER研究达到主要终点,25周ORR为54.0%,而安慰剂组为3.2%(p<0.0001)

●在所有关键次要终点(包括疼痛和僵硬)方面也取得了有统计学意义和临床意义的显著改善

●每日一次口服Pimicotinib的治疗耐受性良好,因治疗相关不良事件而终止治疗的比例极低

●Pimicotinib 1b期最新研究结果显示,其最佳ORR达85%,中位治疗持续时间达到20个月

MANEUVER试验是全球首个在亚欧美开展的,针对TGCT患者达到3期临床终点的国际多中心试验。

作为一款同类最佳的药物,且其所治疗的TGCT是一个尚未被充分满足的市场,人们对它的前景感到陌生,未来充满空白,潜力缺乏锚定似乎是一件十分合理的事。

下面借此机会,描绘下MANEUVER试验达终点背后的临床意义及市场机会。

2. 被人忽略的TGCT

TGCT每年在美国新增1.4万-1.8万人,其中有2%的患者不适合手术治疗,经过手术治疗后复发的患者有2千-2.4千人。对于不适合手术或手术后复发的、需要接受全身性治疗的患者,美国每年新增大约1.3千-1.4千人,存量患者大约在8千人左右。

TGCT美国流行病学(来源:DCPH公司介绍)

作为一种罕见的慢性病,8千人的患者数量足以撑起十亿美元以上的市场规模。如治疗法布里病的Fabrazyme、治疗低磷酸酯酶症的Strensiq和预防遗传性血管水肿的Takhzyro等,这3款十亿美元品种所对应的患者规模都在万人以下。

然而这一模式却不适用于TGCT,因为这种疾病一直以来缺少了一款安全有效的药物。

2019年8月,美国FDA批准了首款用于治疗TGCT的药物Pexidartinib,然而由于其具有可能出现致死性肝损伤的安全性问题,受到了REMS项目的严厉管制,既限制了新增患者的使用,也缩短了正在服药患者的治疗时长。

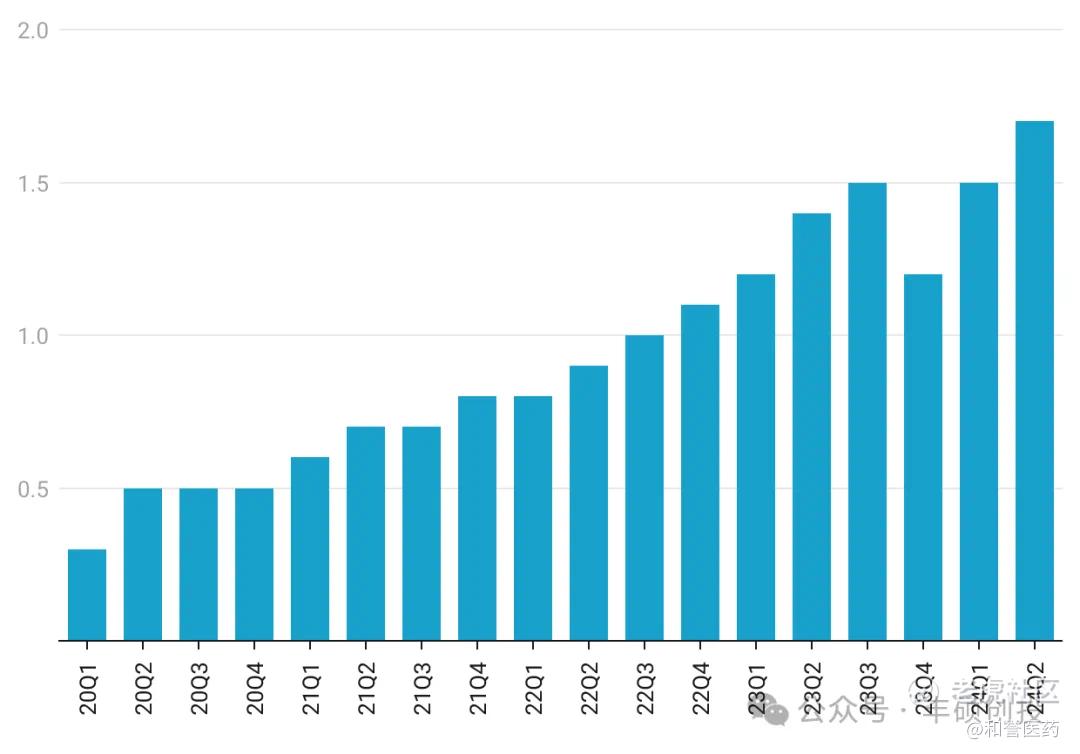

自上市以来已有5年时间了,截至最新的销售数据显示,Pexidartinib最新季度销售额仅为1千1百多万美元,最近连续四个季度的销售额合计不到4千万美元。

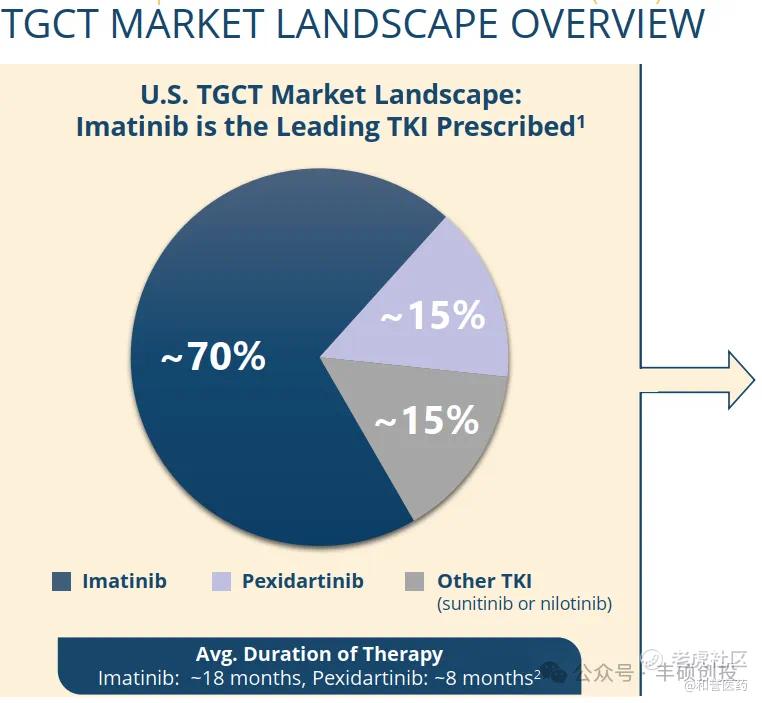

更要命的是,持证上岗的Pexidartinib,在美国TGCT市场份额的占领上,远低于超适应症用药的伊马替尼。

TGCT美国市场份额(来源:DCPH公司介绍)

受到冷落的应该是风险获益比低的药物Pexidartinib,而不应该是TGCT这一未被满足的治疗市场。

若按照上图所述的Pexidartinib美国市场份额占比来推算,美国的TGCT药物市场规模已经达到2.7亿美元,这代表了一堆差劲药物的市场情况。

哪怕Pexidartinib再怎么差劲,它的季度销售额仍在创新高,销售峰值还没达到,这背后反映的是TGCT患者群体极大的未被满足需求,危险系数这么高的药物,TGCT患者仍不得不冒险尝试。

Pexidartinib季度销售额(单位:十亿日元;丰硕创投整理)

而在中国市场,每年新发6万患者,存量患者达到30万,目前尚未获批针对TGCT的药物,不管年治疗费用是多少万,其背后的市场空间是难以想象的。

TGCT中美欧流行病学(来源:和誉医药公司介绍)

当关节破坏和疼痛长时间折磨着身体,当关节肿胀僵硬和活动受限长期遭受异样的眼光和对待,这受得了么?

受不了就只能服药了。

和现有药物相比,若有一款起效快、有效率高、治疗彻底、耐受性好、停药率低、依从性好、长期获益持续扩大和超长治疗时长的新型TGCT药物,那么愿意服药的TGCT患者群体可能会翻一番,用药时长也可能会翻一番,整个TGCT市场规模从现有的2.7亿美元,翻到10亿美元以上,也是情理之中的事。

3. 同类最佳的CSF-1Ri

除了持证上岗的Pexidartinib之外,近一年新增2款CSF-1R抑制剂在TGCT适应症上达到了3期临床终点,分别为Vimseltinib和Pimicotinib,最新的数据显示,Pimicotinib是目前同类最佳的CSF-1R抑制剂。

下面重点分析下Vimseltinib和Pimicotinib。

起效快

对于疼痛或关节受限的TGCT患者,最迫切的需求就是要快速控制症状。

目前TGCT药物的3期临床试验主要终点为25周ORR(RECIST v1.1),但25周略长,要想观察药物的起效快慢,可以看13周甚至更早期的ORR。

2021年ESMO会议上披露了Vimseltinib的1期剂量递增数据,从下图可知,可评估的患者为32名,不到2月的时候,ORR为28%(9/32),不到4月的时候ORR为37.5%(12/32),不到6月的时候ORR为47%(15/32),截止当时随访日期ORR为50%(16/32)。

Vimseltinib在2021 ESMO上的1期数据(来源:DCPH公司介绍)

2022年ESMO会议上披露了Vimseltinib的2期Cohort A数据(30mg BIW,同3期临床剂量一样),从下图可知,可评估的患者为46名,不到2月的时候ORR为24%(11/46),不到4月的时候ORR为33.6%(15/46),不到6月的时候ORR为39%(18/46),截止当时随访日期ORR为53%(24/46)。

Vimseltinib在2022 ESMO上的2期数据(来源:DCPH公司介绍)

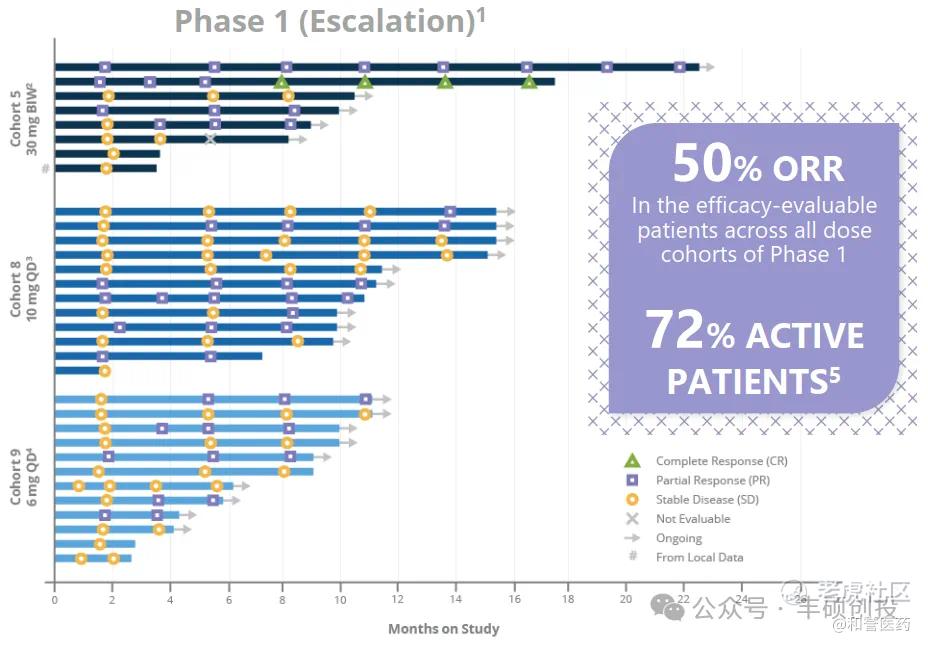

2022年CTOS会议和公司解读会上,和誉医药披露了Pimicotinib的1b期试验数据(50mg QD,同3期临床剂量一样),从下图可知,可评估的患者为25名,13周的ORR为48%(12/25),远高于Vimseltinib(30mg BIW)在不到4月时的33.6%。

Pimicotinib在2022 CTOS和公司解读会上的1b期数据(来源:和誉医药公司介绍)

有效率高

25周ORR(RECIST v1.1)作为监管主要终点,它的数值越高,代表在25周内能够使得更多患者获益。

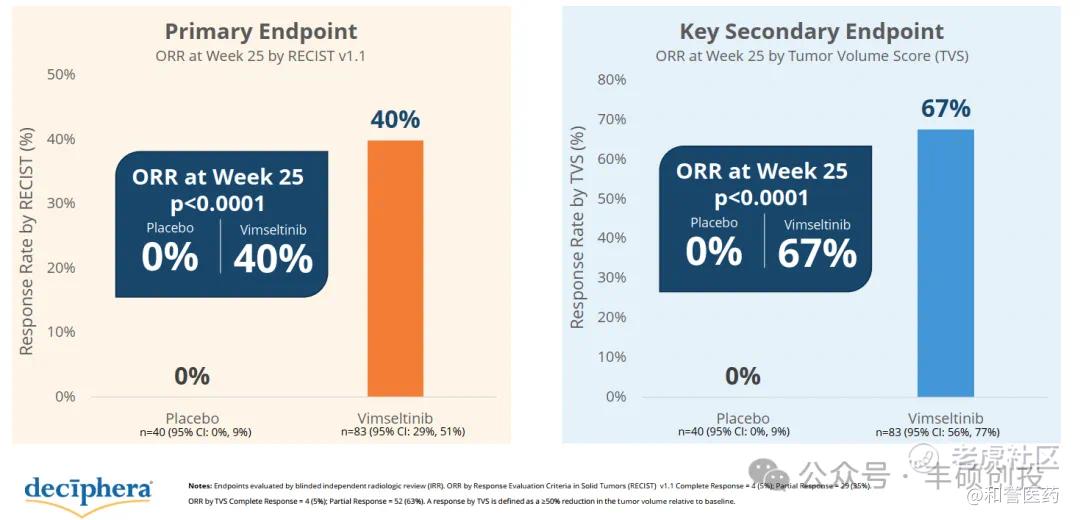

2023年Vimseltinib 的3期MOTION试验顶线数据显示,25周ORR(RECIST v1.1)为40%(33/83)。

Vimseltinib 3期MOTION试验顶线数据(来源:DCPH公司介绍)

2024年Pimicotinib的3期MANEUVER试验顶线数据显示,25周ORR(RECIST v1.1)为54%(34/63),比MOTION试验高出了14%。

Pimicotinib 3期MANEUVER试验顶线数据(来源:和誉医药公司介绍)

治疗彻底

Vimseltinib在2023年的CTOS会议上更新了2期Cohort A数据(30mg BIW),中位治疗持续时间为21.0个月,可评估患者数为45名,ORR为64%(29/45),CR为2.2%(1/45)。

Pimicotinib在2024年的CTOS会议上更新了1b期数据(50mg QD),中位治疗持续时间为20.67个月,可评估患者数为40名,ORR为85%(34/40),CR为17.5%(7/40),远高于Vimseltinib的2.2%。

耐受性好

耐受性直接影响了患者的长期疗效和用药时长。

2023年Vimseltinib 的3期MOTION试验顶线数据显示,发生率在5%及以上的≥3级TEAE有CPK升高10%(8/83)和高血压5%(4/83),而Pimicotinib的3期MANEUVER试验顶线数据只有1项发生率在5%及以上的≥3级TRAE,那就是CPK升高。

同时Vimseltinib出现3级外周水肿、面部水肿,而Pimicotinib未出现3级水肿。

停药率低

因AE导致的剂量调整直接影响了患者的长期疗效和用药时长。

Vimseltinib因TEAE导致剂量减少为42%(35/83),而Pimicotinib为7.9%(5/63),Pimicotinib优势相当明显。

Vimseltinib因TEAE导致停药为6%(5/83),而Pimicotinib为1.6%(1/63),Pimicotinib优势相当明显。

依从性好

服药便不便利直接影响了患者的长期用药意愿。

由于耐受性的问题,Vimseltinib在1期剂量探索阶段做了很多探索,又负荷剂量,又每日一次,又每周一次或两次,最终才选定30mg BIW这么一个不常见且不太好按时遵从的服药时间。

Vimseltinib在2020 CTOS上的1期数据(来源:DCPH公司介绍)

基于优异的PK/PD和耐受性,Pimicotinib的1期剂量探索就便捷许多,最终选定50mg QD这么一个口服药物最常见且最方便的服药时间。

Pimicotinib在2022 CTOS和公司解读会上的1b期数据(来源:和誉医药公司介绍)

长期获益持续扩大

随着治疗时间的延长,过去未曾缓解的患者可能会获得缓解,这样的特性,同时在Vimseltinib和Pimicotinib有体现,但Pimicotinib所需的时间会更短,让更多患者及早获益。

Vimseltinib在2022年的ESMO会议上披露了2期Cohort A数据(30mg BIW),中位治疗持续时间为9.8个月,最佳ORR为53%(24/45)。

Vimseltinib在2022 ESMO上的2期数据(来源:DCPH公司介绍)

Vimseltinib在2023年的CTOS会议上更新了2期Cohort A数据(30mg BIW),中位治疗持续时间为21.0个月,最佳ORR为64%(29/45)。

Vimseltinib在2023 CTOS上的2期数据(来源:DCPH公司介绍)

Vimseltinib的中位治疗持续时间延长11个月,最佳ORR增加了11%。

Pimicotinib在2023年的ASCO会议上更新了1b期数据(50mg QD),中位治疗持续时间为9.3个月,最佳ORR为77.4%(24/31)。

Pimicotinib在2023年的CTOS会议上更新了1b期数据(50mg QD),中位治疗持续时间为13.6个月,最佳ORR为87.5%(28/32)。

Pimicotinib的最佳ORR增加了10%,仅需中位治疗持续时间延长3个月,并且1年多治疗持续时间所达到的最佳ORR比Vimseltinib近2年的时间所对应的ORR,要高出20%以上。

Pimicotinib在2024年的CTOS会议上更新了1b期数据(50mg QD),中位治疗持续时间为20.67个月,最佳ORR为85.0%(34/40)。随着治疗时间的延长和患者数扩大,最佳ORR基本稳定在80-90%。

超长治疗时长

随着中位治疗持续时间的延长,Pimicotinib仍然服用药物的患者比例要远高于Vimseltinib。

Vimseltinib在2021年的ESMO会议上更新了2期Cohort A数据(30mg BIW),中位治疗持续时间为1.9个月,可评估患者数为18名,仍在服药的患者比例为83%。

Vimseltinib在2022年的ESMO会议上更新了2期Cohort A数据(30mg BIW),中位治疗持续时间为9.8个月,可评估患者数为45名,仍在服药的患者比例为61%。

Vimseltinib在2023年的CTOS会议上更新了2期Cohort A数据(30mg BIW),中位治疗持续时间为21.0个月,可评估患者数为45名,仍在服药的患者比例为48%。

Pimicotinib在2023年的ASCO会议上更新了1b期数据(50mg QD),中位治疗持续时间为9.3个月,可评估患者数为31名,仍在服药的患者比例为89.8%。

Pimicotinib在2023年的CTOS会议上更新了1b期数据(50mg QD),中位治疗持续时间为13.6个月,可评估患者数为32名,仍在服药的患者比例为83.9%,远高于Vimseltinib的61%(9.8个月)。

Pimicotinib在2024年的CTOS会议上更新了1b期数据(50mg QD),中位治疗持续时间为20.67个月,可评估患者数为40名,仍在服药的患者比例为69.0%,远高于Vimseltinib的48%(21.0个月)。

按照这个衰减速度,Pimicotinib仍在服药的患者比例要降至50%,或许要等到3年还是4年?

4. 明牌cGVHD

目前FDA在2017年至今批准了4款药物用于治疗cGVHD,分别为BTK抑制剂ibrutinib(未披露cGVHD销售额)、ROCK2抑制剂belumosudil(2024前9个月cGVHD销售额为3.38亿欧元)、JAK抑制剂ruxolitinib(2024前9个月cGVHD和aGVHD销售额为3.5亿美元)和CSF-1R抗体axatilimab(刚获批)。

若对TGCT这一尚未被充分开拓的市场存在疑惑的话,那么对最新获批药物市场至少在9亿美元以上的cGVHD这一明牌市场,是不会担心未来市场空间的,唯一担心的是,Pimicotinib在cGVHD上是否同类最佳?

在2024年ASH会议上的早期数据显示,Pimicotinib是潜在同类最佳。下面分析下Pimicotinib推荐剂量20mg QD的数据。

起效迅速,快速获得患者的认可,若药物迟迟未生效,患者会丧失信心,终止治疗。

Pimicotinib的中位首次缓解时间为4周,与ibrutinib的30天、ruxolitinib的3周相当,迅速于axatilimab的1.5个月和belumosudil的1.8个月。

有效性相当或潜在最佳。另外4款cGVHD药物的6个月/24周ORR范围在67%-75%,而Pimicotinib在中位治疗时间15周的时候,ORR就达到了64%(25/39),随着治疗时间延长,未来有可能超过75%。

整体的安全性概况也是目前同类竞品中表现最佳的。Pimicotinib因AE停药率方面为0(0/40),其余4款同类竞品在6.3%~24%,其中ibrutinib最高;Pimicotinib因AE减少剂量发生率为0(0/40),其余4款同类竞品在8%~27%(belumosudil未披露),其中ruxolitinib最高;Pimicotinib因AE中断剂量发生率为18%,其余4款同类竞品在23%~44%(ibrutinib未披露),其中axatilimab最高;SAE方面,Pimicotinib为21.4%(所有剂量组,20mg及以上占绝大多数),其余4款同类竞品在33%~64%,其中最高为ibrutinib。

细分AE上Pimicotinib同样是表现十分突出的。Pimicotinib没有ibrutinib常见的≥3级AE腹泻,及值得重点关注的房颤问题;Pimicotinib没有belumosudil潜在致命性多器官衰竭和感染;Pimicotinib没有ruxolitinib的血液毒性(如贫血);Pimicotinib没有axatilimab特有的抗体药物过敏症,在FDA label里,axatilimab的ADA发生率为33.7%(93/276),这类人群更容易出现药物过敏,如出现Nab的这类人群的药物过敏率26%(13/50)。

结语

过去我们对TGCT药物的市场认识,是建立在一堆十分差劲的药物上面,市场份额最高的伊马替尼,有效率只有19%;唯一持证上岗的药物Pexidartinib,无论他的毒性有多可怕,凭借是目前有效率最高的药物(38%),受不了疾病困扰的TGCT患者仍旧会冒险尝试。

这堆差劲的药物所建立起的TGCT药物市场规模仅在2.7亿美元左右,但是新一代高选择性CSF-1R抑制剂Vimseltinib的出现,已经让制药界对TGCT药物市场的认识拔高了一个层次。

2024年4月,小野制药以24亿美元收购Deciphera公司,该新闻稿提到了3款药物,处于商业化阶段的KIT抑制剂Ripretinib、处于NDA阶段的CSF-1R抑制剂Vimseltinib和处于1期临床阶段的ULK抑制剂DCC-3116。毋容置疑,处于后期阶段的Ripretinib和Vimseltinib占估值构成的绝大部分,若简单划算,Vimseltinib的估值可能在10亿美元左右。

随着MANEUVER试验的顶线数据读出,Pimicotinib作为目前同类最佳的CSF-1Ri,在起效速度、有效程度、有效深度、耐受性、停药率、依从性、长期获益和长期治疗时长上,都胜于Vimseltinib,它的价值是难以估量的,或许制药界对TGCT药物市场的认识还得再拔高了一个层次。放在以往,TGCT患者能手术,就尽量手术,那随着Pimicotinib出现之后,或许就转变成能吃药就少挨刀子,临床实践都改变了。

而在今年10月默克召开的2024资本市场日,新闻稿里唯一提到的肿瘤药物就是Pimicotinib,它的重要性,默克早已用实际行动来展示了。

若对存量市场感人的TGCT适应症提不起兴趣的话,那么对存量市场已然在9亿美元以上的cGVHD这一适应症,大家的关注度会更高。

在今年11月,Royalty Pharma花了3.5亿美元预付款,换取了axatilimab在美国的净销售额13.8%的专利许可费,直到达到2.35倍数后,Syndax公司才停止支付。这是行业最领先之一的drug hunter对axatilimab的最新价值判断,仅从美国市场来看,axatilimab就已经是近10亿美元的品种了。

最新的2024 ASH会议上,Pimicotinib已用数据证明了自己在cGVHD具有同类最佳的潜力,随着试验时间的延长,相信它的一些有效性指标会得到进一步提升和成熟。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。