复星旅文港股97亿元私有化方案:中小韭菜们是不是可以松口气了

投资者们关于复星旅文停牌的各种猜测,昨天算是有了正式官宣了。诸如我这样的中小韭菜们是不是可以松一口气了。

昨天(10日)晚上,复星旅文董事会正式公告,拟通过股份回购提案实现私有化并退市。公告中指出董事会认为,此提案有利于公司发展,并且在多个方面为股东提供了具有吸引力的条件。

具有吸引力的条件,首先说一下回购价格,每股7.8港元,较最后交易日前一天的收盘价溢价111%;较包括最后交易日的过去五个交易日的平均收盘价溢价112%。

虽然低于了发行价,也算是最近一年来的最高价了。另外,自2022年以来,香港上市公司私有化交易中,截至最后一个交易日止30个交易日的平均收盘价的中位数溢价为30.2%。没错,现在复星旅文的私有化溢价比中位数高出接近三倍!!!!

按照复星旅文的说法,提案为股东在当前不确定性加剧的市场下,提供了一个以较历史收盘价大幅溢价的确定性股份兑现机会。

我也算了一下,按每股计划股份7.8港元的注销价以及于本联合公告日期已发行约12.44亿股计划股份,并假设于计划记录日期或之前将不会进一步发行股份,实施建议所需的现金金额大概97.03亿港元。

按照正常的港股上市公布私有化方案之后的股价情况,明天股价上涨已经算是板上钉钉了。同在12月推出私有化方案的利福中国和ESR,复盘当天一个是上涨了28%,一个也有3%的涨幅。也不知道短线抢筹的不知道多不多。

如果选择不卖,只不过要锁一段日子,后期可以把投资转换为私有化后公司股份。

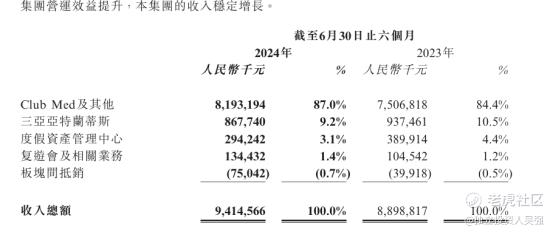

不过我很好奇,复星旅文为什么要私有化。毕竟从2018年上市,已经有7年的时间了。而且从2024年上半年的数据来看,收入同比已经有所增长。

但是,现在港股市场的一大特性,流动性和估值都比较弱。从公司角度而言,私有化会有更大的战略灵活性,避免上市公司在资本市场中受到短期市场波动和投资者情绪的影响。

对复星旅文来说,私有化退市后,控制权相对集中,公司可以以退为进,可以更好地完成轻资产模式的过渡,从此轻装上阵,通过资产重组、产业调整等完成转型升级,也不失两全其美,多方共赢吧。

最后想说一点,H股公司私有化后在其他市场重新上市,有机会重新获得更高的估值。我猜测,未来复星旅文不知道会不会走这一步,不过这个时间可能会很久很久。

所以吧,与其被动等待,不如主动出击。这次私有化方案细则的出炉,可以看出复星旅文终于下定决心为目前的尴尬画上一个句号。私有化的方式,无论是从对投资者保护和企业自身发展来看,算不算一个最优化的选择呢?大家可以随意讨论。 $复星旅游文化(01992)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。