RNAi三巨头:不同战略下的云泥殊路

RNAi现象发现于上世纪90年代初期,早在1998年,科学家AndrewFire和CraigMello在线虫中首次揭示了RNAi现象,两人因此2006年获得诺贝尔生理医学奖。

在诺奖的影响下,罗氏、默克、辉瑞、赛诺菲等大药厂纷纷进入RNAi领域。但随后却因siRNA的不稳定性、潜在的免疫原性及高效体内递送技术的缺乏,小核酸药物的发展一度在2009年至2013年陷入低谷期。

经历过低谷期的Alnylam、Arrowhead、Dicerna等公司,纷纷潜心技术,在低谷期结束后,逐渐成长为RNAi领域的三巨头。从技术路线上看,三家企业专利多存在交叉授权,抑制效率,毒副作用等大同小异,适应症的选择也多有重合。

三家企业之间的最主要区别在于同一适应症下,选择靶向的基因不同,以及临床执行能力的高低,而非技术方面的差异。但三家企业的发展却天壤之别,Alnylam业已成为市值300多亿美元的RNAi龙头企业,Dicerna及时卖身,给与股东回报,而Arrowhead迄今仍未有药物上市,市值仅为Alnylam的十分之一。

Alnylam:扛起RNAi疗法大旗

“Alnilam”是猎户座腰带中明亮的中心恒星,数千年来一直被用于航海导航的“宇宙灯塔”,这就是Alnylam公司名称的由来。

自2002年成立之后,Alnylam一直致力于解决siRNA的递送问题,尝试了偶联物、脂质纳米颗粒、生物材料等多种递送方式,最终GalNAc成为了向肝脏递送寡核苷酸的主要技术,形成了公司的专利核心。

在Alnylam潜心研发递送技术的同时,行业对RNAi领域的态度也由热转冷,罗氏、辉瑞、默沙东等大药企纷纷退出该领域,Alnylam的股价也跌入低点,不能不裁员续命。

为了重获市场信心,Alnylam决定将发展重心从平台技术转移到管线研发,只要临床数据过硬,资金会再次涌入RNAi领域。2011年,Alnylam启动了“Alnylam5x15”的战略计划,意在在2015年底前将5个RNAi治疗药物推进到临床阶段。

这次战略转向非常成功,到2015年末,Alnylam将8个项目推进临床阶段,并于2018年推出全球首款siRNA疗法ONPATTRO,自此之后,Alnylam实现了几乎每年一款新药的获批上市,至今,Alnylam已获得了五种RNAi药物的批准,包括patisiran、vutrisiran、givosiran、lumasiran(与诺华合作开发)和inclisiran。

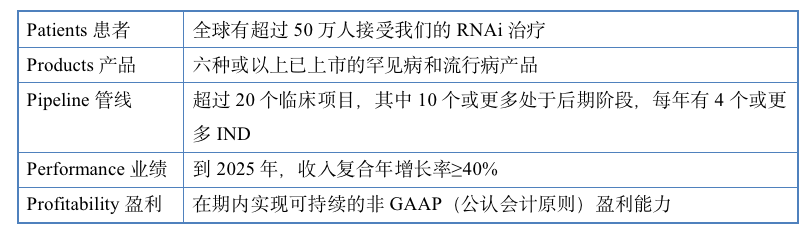

2021年初,Alnylam又制定并启动“Alnylam p5×25”战略,重点计划在2025年底前成为市值排名前五的生物技术(Biotech)公司,具体而言,Alnylam打算在2025年结束时实现以下目标:

在高目标的背后,是Alnylam超高临床转化率带来的自信。在临床1期至3期阶段,公司累计转化率达到64.4%,而行业整体的转化率只有5.7%,Alnylam是行业平均水平的11倍。

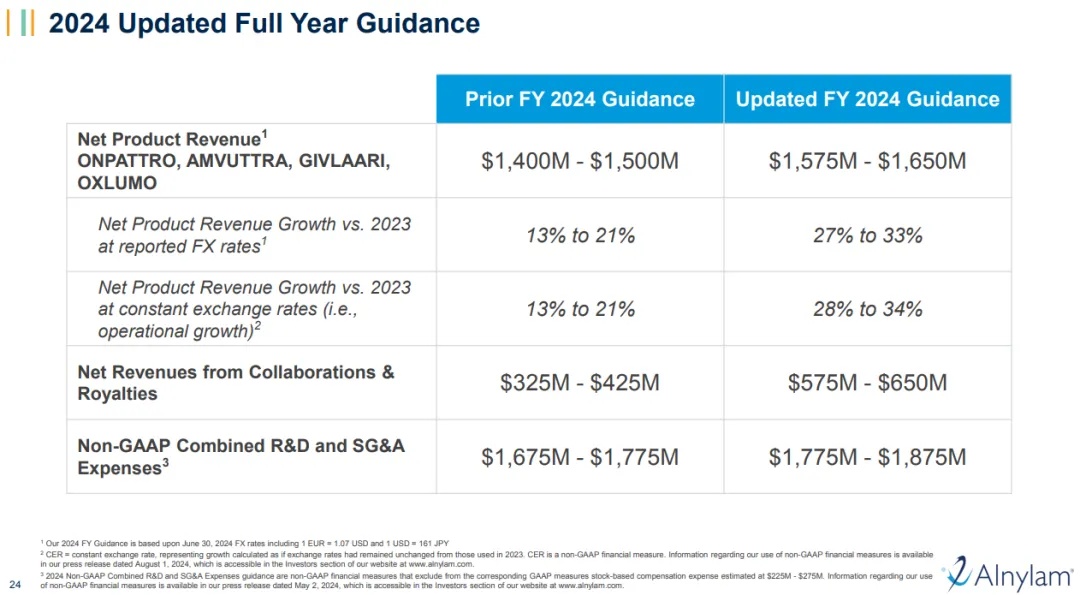

与大部分biotech糟糕的商业化不同,Alnylam在药物销售方面表现优异。8月1日,Alnylam发布了2024年第二季度财报,上半年总收入11.54亿美元,同比增长80.9%;净产品收入7.75亿美元,同比增长33.2%,同时将全年业绩指引上调至15.75亿美元至16.5亿美元。

除了良好的业绩,Alnylam在研发方面依然有着不俗的表现,仅在上半年就有多个突破:

今年4月,Anlynam宣布了其针对肝脏表达的血管紧张素原(AGT)的研究型RNAi疗法Zilebesiran的KARDIA-2临床二期研究达到了主要终点和次要终点,具有令人鼓舞的安全性和耐受性,该疗法仅需一年两针,大幅提升了用药便利度;

今年6月,公司公布了RNAi治疗药物vutrisiran的HELIOS-B临床三期研究达到了主要终点和所有次要终点。根据此积极结果,Alnylam将使用优先审评券向美国FDA递交补充新药申请。

此外,Anlynam还在脑淀粉样血管病、2型糖尿病、阿尔海默兹症等领域进入临床阶段。

借助RNAi技术平台,Anlynam每年申请2-4个研究性新药(IND)。鉴于高效的研发与出色的商业化能力,2020年,黑石生命科学(Blackstone Life Sciences)和Alnylam达成战略合作,黑石将提供高达20亿美元的资金来支持Alnylam开发创新RNAi疗法,治疗多种严重疾病患者。

在一系列研发和销售成功的推进下,Anlynam的市值在过去十年间上涨了近6倍,产品收入几乎可以覆盖研发及管理费用,已经具备自我造血能力,成为RNAi领域名副其实的领头企业。

Arrowhead:战略失误下的千年老二

趁着RNAi领域在2010年前后的艰难之际,Arrowhead通过收购罗氏、诺华的siRNA资产,获得关键专利技术储备,绕过Alnylam的专利限制,形成其专属的TRiM平台。

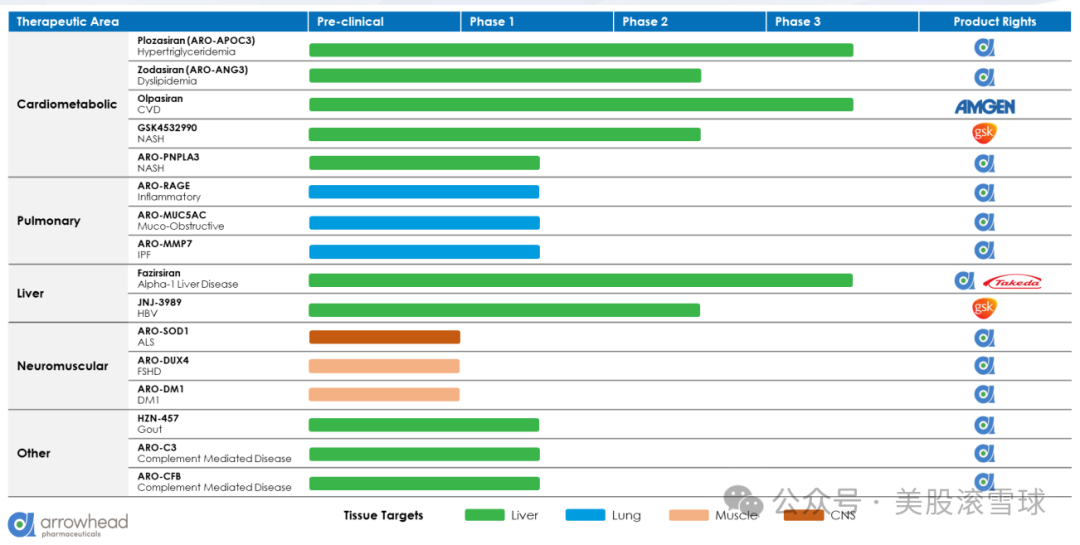

Arrowhead的TRiM平台的肝外递送能力则已经被初步验证,显示出应用于多个组织的潜力,如肺、肌肉、中枢神经系统等,看到了TRiM平台的潜力,Arrowhead开发了在肝病、心血管疾病及靶向肺部、肌肉、神经系统的研发管线,目前拥有16款在研管线,其中3款已进入临床III期:ARO-APOC3(Plozasiran)、ARO-ANG3、Fazirsiran。

与Anlynam类似,Arrowhead也提出了“20 in 25”发展战略,计划在2025年将有20种合作或全资拥有的药物进入临床试验或上市。

但与已经手握5款获批上市药物的Anlynam不同的是,Arrowhead还在证明自己的路上,临床研发执行效率成为Arrowhead发展的最大短板:

一方面,临床进度缓慢,使得后续不断涌现的新技术对公司管线构成竞争,甚至来自同一RNAi领域的后起之秀,对公司形成威胁,如Avidity(NASDAQ:RNA)的市值已经超过Arrowhead;

另一方面,缓慢的临床进度直接导致了自身造血能力的匮乏,这一点在Arrowhead的发展过程中体现的尤其明显。面对融资环境不佳,以及管线搁置等难题,Arrowhead选择了大量剥离资产,并以BD的形式获得融资。

自2019年开始,Arrowhead便舍弃了原有股权融资的方式,开启靠BD维持企业运营的阶段,合作企业包括强生、GSK、安进、武田等MNC。过去两年,Arrowhead每年都能获得将近2亿美元的首付款。2023年财报显示,全年收入2.41亿美元,其中绝大部分收入来自于大药企的合作收入。

但是,合作带来的收入规模无法满足同时拥有十几条在研管线的Arrowhead。过去两年,公司的现金消耗都在4亿美元以上。截至2023财年,账上现金只有4亿美元,仅能满足公司一年的发展需求。而Alnylam在2023年底便拥有超过24亿美元的现金,几乎与Arrowhead市值相当。

以2019年开始就没有股权融资为自豪的Arrowhead,被迫于今年4月完成了一轮4.5亿美元的增发融资,增发价28.5美元/股。然而多条管线的开展依然让Arrowhead的资金吃紧,今年11月,Arrowhead宣布与Sarepta 达成全球许可和合作协议,其中首付款有8.5亿美元,未来5年获得等额分期付款2.5亿美元,并有望在未来12个月内实现目标并获得额外3亿美元近期付款,以及潜在100亿美元的里程碑付款。

前有龙头企业Alnylam的快速发展,后有Avidity的迅猛追赶,长时间无法证明自己的Arrowhead难以获得资本市场的青睐,公司市值长期维持在30亿美元附近,不仅低于Avidity的40亿美元,而且仅为Alnylam的十分之一。不过Arrowhead已于今年11月递交了plozasiran上市申请,用于治疗家族性乳糜微粒血症综合征 (FCS),即将进入的商业化,看能否成为改变Arrowhead命运的变量。

Dicerna:及时卖身的行业老三

Dicerna制药(NASDAQ:DRNA)成立于2007年,也是一家RNAi疗法企业,拥有能够实现肝脏靶向(GalXC™)和肝外靶向(GalXC-Plus™)的递送平台。

Dicerna的主要管线是用于治疗原发性高草酸尿综合征(PH)的nedosiran,而行业老大哥Alnylam当时也在开发PH的RNAi药物,当时已经申请NDA了,比DRNA至少快2年。

为了形成差异化,不同于Alnylam药物主要靶向GO基因,Dicerna的nedosiran靶向LDHA(乳酸脱氢酶A),对某些亚型的PH患者有差异化优势。此外,公司还布局了α-1抗胰蛋白酶缺乏症导致的肝损伤(AATD-LD)、乙肝等适应症。

自2019年以来,诺和诺德和Dicerna保持者合作伙伴关系,前者利用Dicerna专有的技术平台开发RNAi疗法,合作范围包括对30多个肝细胞靶标的探索,有可能为包括慢性肝病、非酒精性脂肪性肝炎(NASH)、2型糖尿病、肥胖和罕见疾病在内的疾病提供多种临床候选药物,而这些领域都是诺和诺德的发展方向。

2021年11月,诺和诺德宣布以33亿美元的价格收购Dicerna,折合每股收购价为38.25美元,溢价80%。对于细分领域无法成为前两名的企业而言,在行业热度较高时,及时被收购是不错的选择。

2023年9月,FDA批准诺和诺德RNAi疗法Nedosiran上市,用于降低9岁及以上儿童和成人1型原发性高草酸尿症(PH1)患者的尿草酸水平,并于2024年正式上市。

投资警示:赛道与技术之外的因素

处于同一赛道的三家RNAi企业,都经历了行业的高潮低估,技术路线有差异,却无明显的水平高下之分,但因发展方向、执行能力等方面的差异,导致公司发展局面迥然:近五年来,Alnylam市值增长1.5倍,Dicerna市值增长2倍,而Arrowhead的市值却跌去三分之二。

对于投资人而言,在选定赛道与技术的基础上,还要看企业的战略与执行能力,后者不仅是充分发挥技术潜力的重要保障,而且是产生股东回报的重要条件。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。