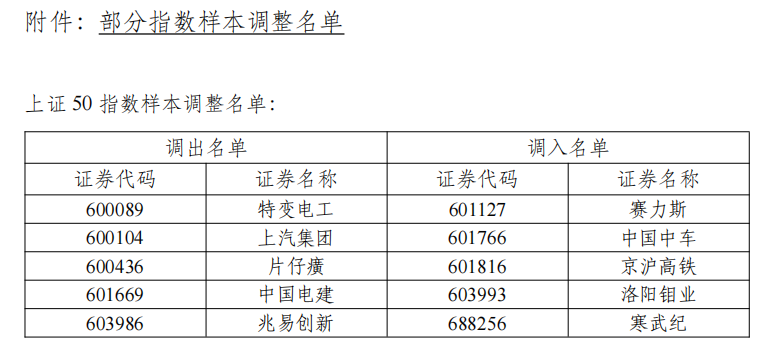

寒武纪纳入上证50,指数大收割时代来临

本周,A股宣布上证50指数权重调整,有了新的纳入标的和调出标的,这原来只是正常的指数编制调整,却让大家发现了一些猫腻,一直莫名其妙上涨的寒武纪纳入了上证50指数。

本来这轮牛市炒作绩差题材股,让短线交易者相互pk,互掏口袋,热热市场,吸引存款进入股市也就算了,但这昙花一现的股票也能炒进指数,确实令人发指。

寒武纪,作为一个芯片初创企业,已经很久没有听到它新产品技术更新信息了。去年管理人员也流失了,公司目前内部问题较为严重。看到公司官网,上一次关于核心芯片产品发布的新闻,在2022年3月,这是一个快速发展的科技公司应有的状态吗?

但偏偏在今年,仍然有资金把寒武纪炒到新高,达到惊人的2200亿市值,要知道,曾经一年利润1000亿的中远海控也不过是这个市值水平,而寒武纪目前的营收过20亿都不容易。

成长股可以容忍亏损,但美股Ai股基本都是盈利公司且业绩提升明显。

英伟达、smci、applovin、palantir,业绩增长都很惊人,应用得到验证,取得商业成绩,才配得上Ai龙头地位。

当然,初创公司在推出核心产品前可以亏损。但问题是,寒武纪不但营收低,亏损也低,财务报表里,研发费用一年也才10亿不到,这怎么支撑一些大产品?吝啬的烧钱,是攒不出什么大招的。

今日的医药股龙头百济神州,亏损状态持续多年,亏损是一年几十亿起步,因为烧这么多才可以瞄准未来海外200亿+的年收入,但市值跟亏损也是挂钩的,至少给1000亿+市值,大家不会觉得不合理。

寒武纪的投入规模显然并不支持成为大公司。无论是业绩还是未来业绩都不乐观却能涨,可以被称为庄股。

历史上也不罕见,比如中概股,尚乘数科,一个曾经涨到过4000亿美元市值的庄股,几乎也是当时中国第一大市值的中概股,超过了阿里和拼多多。寒武纪与之相比,可谓小巫见大巫。

庄股嘛,只要盘控得牢,短期怎么玩股价都可以,但长期还是回到了它本该存在的位置。寒武纪其短期市值泡沫也不是不能理解,大家盈亏自负,在2555追涨尚乘数科也没有毛病,但是这个时候上证50选择纳入,确实是让大部分股民心寒。

一、基金接盘

对于被纳入指数的标的,好处是获得指数基金的买入。

从目前已有的信息来看,目前中国非货币基金中,前10均是被动指数型基金,其中,第一大目标指数为沪深300,其次为上证50、中证500、科创50。而很多投资者要入场投资A股指数的话,基本也是交易这些ETF。

20年基灾,大量的主动基金高位募资,造成极大亏损,亏损不可怕,可怕的是大幅跑输各大指数,股民们不再相信基金经理。

曾经的最大规模主动基金,这个相对指数表现是人能做出来的吗?

老实买指数,跟上趋势就好,因为那些在海报上宣传年化30%的主动管理基金,等买入完了就是年亏30%。买个上证指数,都比买主动基金靠谱。

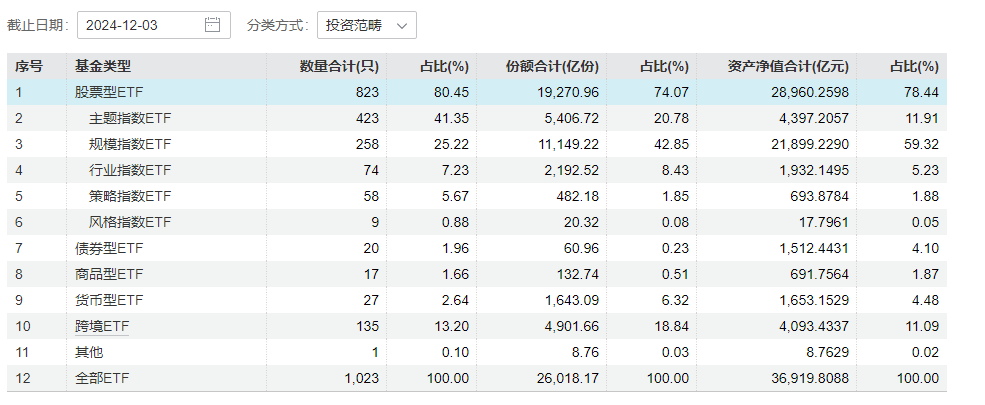

可以看到,这轮牛市,主动基金没有出现什么大扩容,反倒是指数基金规模膨胀很多,指数基金是目前核心的机构买入力量。

如图所示:指数ETF的份额增长1年内增加超过70%

收割指数,开始有利可图。

炒作到畸高市值的庄股,终会因为接盘不足跌回去,但只要没人不接盘,就噶不到韭菜。可是如果股价高了,指数就会被动纳入,庄家们能借被动基金的买入,安然离场。

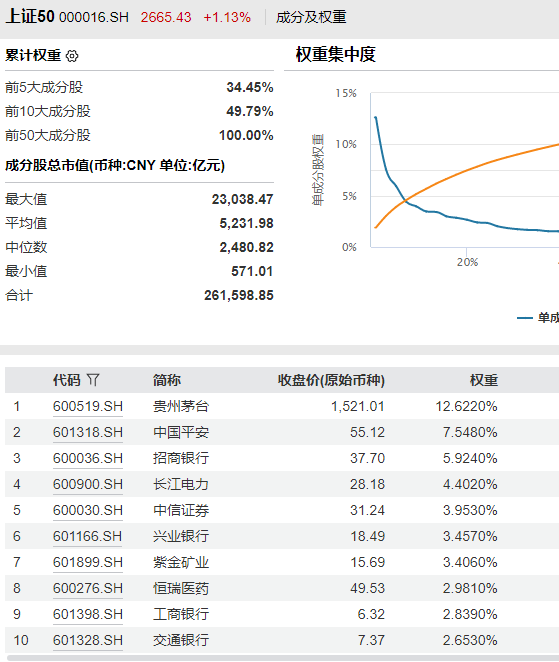

比如第一大上证50ETF,华夏上证50,目前的最新规模为1500亿左右,寒武纪纳入后,权重为1%,则需要买入15亿,而挂钩50的ETF还有许多。

此前,寒武纪的炒作入指数就已经尝到红利了,其股东结构中流通股本比例大约50%,从低市值炒上来,科创50、沪深300已经相继纳入这个公司并提高权重,底部开始炒作起来的可能需要十几亿资金,左手倒右手到达几百亿的市值后,各个指数连番纳入,不断接盘。所以股价一直没崩。

而上证50是各大指数中门槛最高的,代表A股市值前50的公司,这个指数都进了,意味着所有的指数基金对寒武纪的接盘都完成了。

这也意味着,A股形成了套利玩法。找到一个股票,用几十亿一直左右手互倒把市值拉上去,就会进入指数,随着各大指数合共几十亿上百亿接盘买入,原先庄股拉起来没有流动性出货的问题就能解决,随后留下一个烂摊子给到各大指数。

而etf管理的基金公司,也不会担心什么,指数又不是我编的,亏的还是基民。但对于坐庄的人来说,可算是赚麻咯。

当然,要完成寒武纪这样的神迹,需要其他条件帮助。不然那些连板的妖股,个个都从几十亿炒作到2000亿,先进中证500,然后科创50、创业板、沪深300、一直到进上证50,不就成提款机了?

首先,寒武纪的几个大股东没有怎么套现,直至目前它们占比还有50%,构成了相对固定的流通股,所以能一路涨。

庄家在大股东面前还是小角色。大部分乱炒的妖股翻一倍,清楚自己价值的大股东露头就秒,马上大批减持。庄家是有钱坐庄,但再多,也没有大股东多,一个-5%,庄家马上就变成了小韭菜,寒武纪有中科院背景,也有人员股权问题,无形中限制了减持行为。

指数收割之路,要大股东配合,而这两个角色也并不对立,大多数时候,庄家负责拉,大股东负责高位减持,赚到的钱再给庄家分。大股东不配合,投机者企图拿着几十亿在小股票玩这个套路一路玩到几千亿,自己赚,是极其难的。

其次,寒武纪之所以纳入指数,在于其成交额满足条件,23-24年,年成交额达到5000亿,换算过来一日20亿,相比那些人尽皆知的大庄股,一百亿市值日均成交100万,还是好得多的,应该是成交额指标排除了寒武纪的庄股识别。

但这里有bug。

刷成交额在A股不难,假设20亿开始坐庄,炒10倍,持仓200亿,准备两个账户,今天A账户卖到20亿账户B,明天B全部卖回A,就可以每天刷20亿。A股交易中间费用在全球都算比较低,考虑佣金最低万分之五,印花税千分之一等,理论上一天花个千分之二差不多了,20亿可以刷大概500交易日,也就是2年,但股价涨10倍后,回报率还是非常好,目前指数纳入机制下,从最低指数到最高指数,加上ETF基金急速膨胀,被动买入的资金可能有100亿+级别,意味着高位清仓至少套现100亿有支撑的,这么一算,这游戏能玩。

而寒武纪的公司经营赛道,也帮了它大忙,作为Ai芯片公司,在对标美股暴涨,且市场没有好标的情况下,提供了巨大想象空间,吸纳着题材股成长股爱好者的加入,进一步放大了交易额,也推高了股价,庄家需要刷的交易额不多。

这个赛道,指数编制也不敢一票否决,能指望指数委员会能看懂Ai芯片的技术和前景从而判断公司是真的还是假的?因为市值高而错失下一个英伟达,这个锅可担当不起。

而最后回到这几年的大背景下,中国公募基金没人信了,看好股市的人买ETF买指数入市,70%的份额增量,彻底让刷交易额进指数的模式的投入回报比走通。因为etf指数交易膨胀,带动更多的钱去按指数权重买入股票,所以能不断提权重,进入新指数,在这个背景下就会形成正反馈。

没有大股东减持+巨大想象型赛道背景,助推了寒武纪的一路顺风。但假使今年牛市,不是这种大量通过ETF交易入市的交易状态,还是像过去那样,主动基金偏多,那结果可能完全不一样了。

二、指数编制是技术活

显然最大的锅还是在指数纳入机制,怪不到基金头上。之前《谁控制了大部分的美股公司?》批判过,A股市场为何这几年那么差,关键就基金在于学美股学了点皮毛,控不住上市公司的股东回报,收费过高,最后抱团酿成大悲剧。但如今看来,只学了皮毛的不止基金公司。

美股标普指数年年大涨,怎么A股就不行呢,怎么美股指数是真反应经济,A股就不是呢?这次寒武纪入50就揭露了这一切。

寒武纪成功了,大量容易坐庄的股票在这种背景下会效仿,有一些人说,寒武纪进50也占比不到1%,能亏指数多少。

但是,那科创50呢,沪深300呢,中证500呢。如果现在去看看这些指数的成分,早已经是满目疮痍。尤其是那些末端指数,后面就变成了大权重股是一堆大垃圾大泡沫的指数。一旦今年这样的指数基金大扩容不再,必然会发生踩踏。

大量已经在指数的高位绩差庄股,庄家清仓开始崩盘,然后成功把各大指数拉崩,中国经济是好的,但是为什么指数能一直不涨甚至跌,懂了吗?

其次,随着这些股票的崩盘,各大指数跌得比涨的时候要多得多,最后大家发现,指数竟然都跑不过市场涨幅平均值和中位数,有可能5年后的A股,个股平均4000家上涨,平均涨幅30%,中位涨幅20%,然后各大指数,都是跌的,后面那些收纳垃圾股最多的指数可能跌20%+。

这个时候,大部分买ETF的投资者就会纳闷,怎么又跑不赢市场,就跟买基金的时候一样。然后卖出指数基金,进一步负反馈,加速指数的超额负收益。

市场让大多数人赚钱是难的,而所有机制都是有漏洞可钻的,基金火热年代,这个漏洞叫抱团,指数投资年代,这个漏洞叫割指数。

这种事情在港股美股也有,实际上港股也曾经因为快手的高位纳入,成功把恒生科技指数拉废了。就算是后面靠理想美团的低位高配超额收益,也没救回来。

上交所,深交所,中证指数公司,港股恒生指数公司,负责了中国资产指数的编制工作,固然也是商业化的公司,但相比美股,逊色不少。

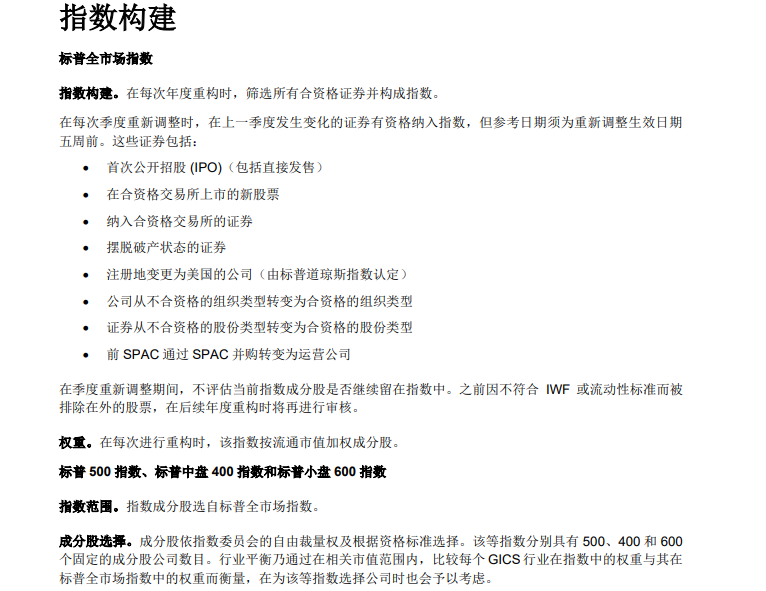

美股的标普全球和纳斯达克都是上市公司,有盈利需求,揭露了一些区别,标普环球是一家万亿市值的上市公司,其业务包括评级、数据服务、指数编制等,而编指数业务提供了17%的利润。

公司编制了标普500,道琼斯等指数,相关指数的ETF、基金及衍生品在发行和交易时,公司都抽取一定的费用。为什么基金愿意挂靠这个指数并付费呢。为什么美股过去很多年由主动基金转为了指数投资呢?

很简单,让指数有好的表现,并最大限度地衡量市场基准表现。如果大部分的主动基金发现跑不赢这个指数,他们就会放弃,换言之,指数编制是一种高阶的基金管理,卖的是编制方法论。事实上,对于编制者来说,其要承担的任务不比管理一个超大型基金要简单。

指数固然要跟市值挂钩,但又不完全挂钩,要有超额收益,就要有赚钱的方法,比如,不要轻易纳入或者调高泡沫股权重,哪怕市值高了。也不要因为市值低了,就把那些好的大股票降权。这样操作下来,自然有超额收益,标普的编制方法是公开的,但是很多主动管理者都很难跑赢它,关键还是里面有大量不披露的调整手段。自由裁量权。

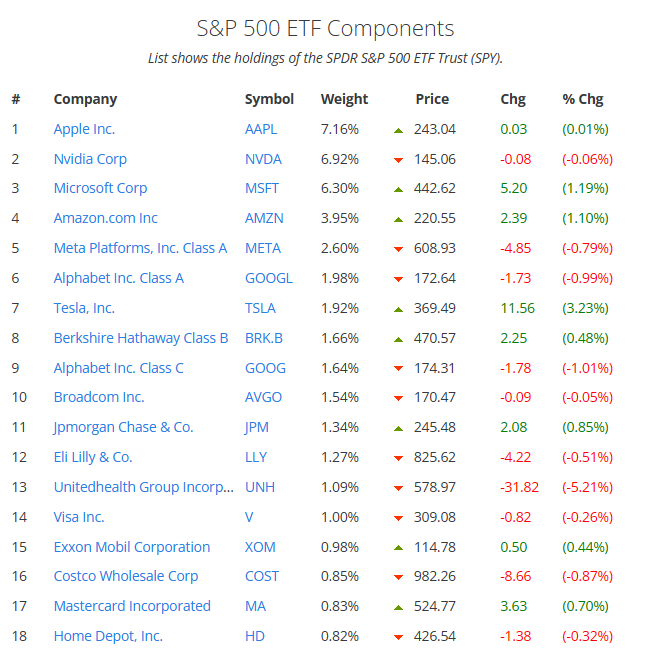

关于标普的编制是一个72页的复杂文件,在这之后还有自由裁量权,标普成分股里,很多股票市值和权重并非完全挂钩,但又有一定合理性,另外,过去很多短期市值飙升的公司,没有纳入指数,而且,很多大公司表现不佳时,也没有很快下调权重。

而上证50指数的底层指数上证180,就要简单多了。

上证50指数的权重,看起来跨度也相当大,今年的银行牛市,是一点都没反映上啊。

任何一个公开的方法和机制,如果有利可图,必然会有人去研究,钻空子,标普指数能让基金心甘情愿掏手续费挂靠,又让一堆基金经理跑不赢,就是靠超额收益能力,其关键肯定不在文件上,而在自由裁量权上。基于这一点,指数商业化恐怕也是A股港股学习美股的一个重点。没有这一点,学人家指数投资也是白学。

结语

综合来看,指数编制公司正在坐庄资金们掏空,基金公司事不关己,最后受伤的还是股民和基民。

可以预见的是,未来,A股指数继续不反应经济,随着指数投资的景气,指数投资又可能落后于全市场。为什么垃圾股能炒那么久而不像以前一样快速崩盘,核心就在这里。而终结的标志,肯定是上面说的,指数负反馈开始,指数ETF规模见顶。

而且预测一下,未来,在各大指数:上证50、沪深300、科创50、创业板、中证500,准入门槛附近的庄股会异常活跃。一步一个台阶,把里面没有人坐庄,市值表现平缓的蓝筹股挤出去。

要改变?核心是指数编制机制的商业化,从非市场化走向竞争,再从竞争走向几个赢家,留下标普和纳斯达克,没有20-30年,一定是不行的。如今看,连第一步都没有卖出呢。

而对于投资者来说,当下要记住,减少被动指数投资,加大主动投资,才能减少被收割。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。