中国资产异动!期权做空怎么玩?

过去一周,交易员们在追踪中国指数的小型杠杆式交易所交易基金(ETF)中囤积了大量看涨期权,由于中国发出明年加强经济支持的信号后股价飙升,他们的账面收益已经超过了1.3亿美元。

买入期权的主要是两只ETF——2倍做多沪深300ETF-Direxion(交易代码:CHAU)和3倍做多富时中国ETF-Direxion(代码:YINN)。这两只基金的总市值约为25亿美元,落后于iShares China Large Cap(代码FXI)等规模较大的基金,后者的市值接近80亿美元。

从11月29日开始到上周五,交易员合计买入近18万份2026年1月行权价为27美元的YINN看涨期权,平均买入价约为每股9.35美元。12月2日一天之内,交易员就买入了大约21万份明年5月行权价为15美元的CHAU看涨期权,每股买入价约为2.64美元,投入资金超过5500万美元。

根据彭博社的计算,周一早盘这两份合约的价格分别为15.40美元和4.02美元,买方获得了约1.38亿美元的账面收益。

这些交易似乎不属于价差的一部分,也没有立即用股票对冲。自交易以来,这两份合约的未平仓合约量保持稳定或有所上升,表明仓位被持有。

在中央政治局会议誓言在2025年实行“适度宽松” 的货币政策后,中国股市在亚洲交易中大涨,在美国上市的存托凭证和ETF也紧随其后。周一,CHAU大涨15%,YINN飙升27%。

Evercore ISI的策略师Neo Wang说,中国这次提出了前所未有的“对2025年经济的支持性指导意见”,重新点燃了市场对中国资产的热情。Wang说,现在预计明年3月初召开的全国人大会议将宣布强有力的财政支持,“其中可能包括提高赤字率、扩大地方政府专项债券额度,以及至少1万亿元的超长期专项主权债券”。

对于小型ETF而言,交易规模和买入期权的期限都不同寻常。12月2日之前,CHAU的20天平均期权交易量仅为6150份合约,YINN约为34000份。虽然投机性押注通常是在较短期的合约上进行的,但买入较晚期限的期权可能意味着押注刺激政策将持续到2025年。

Susquehanna国际集团衍生品策略联席主管Chris Murphy说:“通过购买杠杆ETF,你可以获得更高的风险和更高的回报,并获得更大的收益。”

他说:“令人惊讶的是,在大幅波动之后,今天(周一)只有有限的获利回吐,这表明投资者正在期待中国宣布更多积极的刺激政策。有了一个大动作,人们期待更多。”

针对市场剧烈波动的情况,投资者也可以考虑用期权策略如熊市看涨价差进行做空。

什么是熊市看涨价差策略?

熊市看涨价差是期权交易者预计标的资产价格将在未来一段时间内下跌,交易者希望做空标的,并希望限制交易在一定风险范围内的一种期权策略。

具体而言熊市看涨价差是通过以特定的执行价格购买看涨期权,同时以较低的执行价格出售相同数量的具有相同到期日的看涨期权来实现的。

做空YINN具体案例

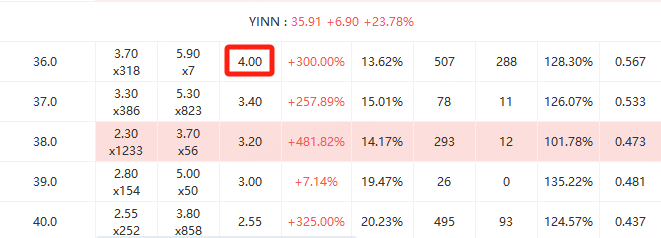

以做空YINN为例,YINN现价为36美元,假设投资者预期1月3日会下跌到25美元左右,投资者此时可以使用熊市价差策略来做空YINN。

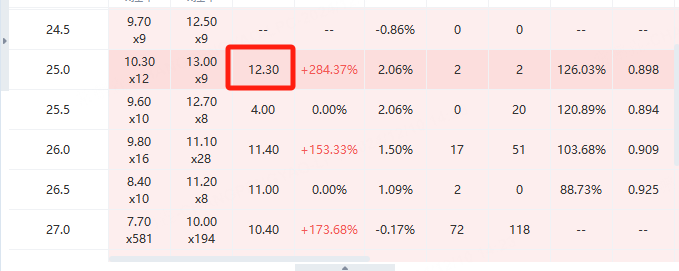

第一步:卖出1月3日到期,行权价为25的看涨期权,获得1230美元权利金。

第二步:买入相同到期日,行权价为36的看涨期权,花费权利金400美元,熊市价差建立完成。

策略概述

卖出 $25 行权价的看涨期权

权利金收入:$1230

合约股数:100股

买入 $36 行权价的看涨期权

权利金支出:$400

合约股数:100股

净权利金收入

$1230(卖出) - $400(买入) = $830(初始净收益)

关键价格点

最大利润:当 YINN ≤ $25

两个看涨期权均不被行权。

净收益:$830(净权利金收入)

最大亏损:当 YINN ≥ $36

$25 看涨期权被行权,$36 看涨期权用于对冲。

损失为行权价差的差额减去权利金收入: ($36 - $25) × 100 - $830 = $270。

盈亏平衡点:

$25 + $8.30 = $33.30

当 YINN 收盘价格超过 $33.30 时,策略开始出现亏损。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。