健倍苗苗(2161.HK)IPO:手握保济丸、何济公等知名品牌,成长潜力大

近日,健倍苗苗(2161.HK)在完成招股后,于2月4日盘后开始暗盘交易,收涨32.5%,报1.59港元,发行价1.2港元/股。2月5日,健倍苗苗成功在港交所挂牌上市并交易。

可能很多投资者对健倍苗苗有些陌生,但是对于它旗下众多医疗保健产品,应该相当熟悉。资料显示,健倍苗苗拆分自香港老牌医药企业雅各臣科研制药(2633.HK),旗下拥有保济丸、何济公、十灵油和德国秀碧除疤膏等众多畅销品牌。

从健倍苗苗招股情况来看,市场反应相当理想;公开配售认购超20倍,预计一手中签率较低。根据招股书数据显示,健倍苗苗此次IPO募资将用于品牌中药开发、扩大第三方品牌产品组合以及补充运营资金等。可以说,资金的青睐不仅凸显了其多元化的品牌价值,还反映市场对其融资后增长策略的期待。

01、多元化品牌和全产业链布局

据招股书显示,健倍苗苗的总部设于香港。按2019年的收入来看,健倍苗苗是香港第四大经营非处方品牌药及非处方品牌中药的品牌运营商。作为一家领先品牌医疗保健公司,产品据点遍及大中华、东南亚及其他选定国家。

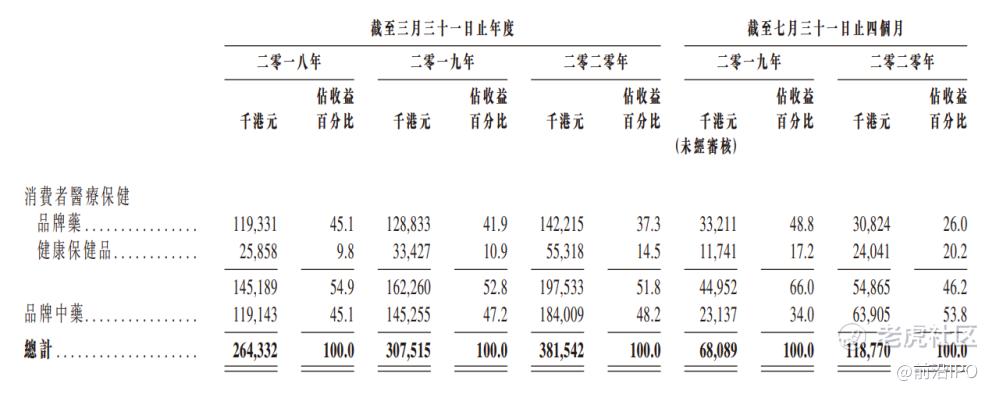

从产品组合看,健倍苗苗包括一系列广泛的品牌医疗保健品,分为两个产品类别,即消费者医疗保健品及品牌中药。其中消费者医疗保健品包括品牌药(主要以非处方药形式分销)及健康保健品,而品牌中药主要是非处方品牌中药及浓缩中药颗产品。

截至2020年3月31日止年度,健倍苗苗的产品组合已经超过1,700项产品,包括逾700多款单味及复方浓缩中药颗粒产品。这些功能各异的医疗保健品来自194个品牌,其中20个主要品牌就贡献了94.3%的收入(截至2020年3月31日止年度),包括11个第三方品牌及9个自主品牌。

不难发现,其旗下主要品牌都是家喻户晓的产品。以香港保济丸为例,作为自有品牌,健倍苗苗拥有保济丸的独家秘方和生产基地。而保济丸因为能治疗呕恶吐泻、食滞酒醉、感冒暑湿、舟车晕浪等,在大中华地区尤其是中国南方普遍受到消费者喜爱。据弗若斯特沙利文报告,按收入计,保济丸年在2019香港肠胃科(飞处方品牌中药)市场于分销层面排名榜首。

旗下类似的热销产品还有何济公止痛退热散、飞鹰活络油、德国秀碧除疤膏等众多自有及第三方品牌。其中保济丸和何济公止痛退热散是健倍苗苗旗下最热销的两款自有产品,分别占最近三个财年收入的65.7%、59.3%、43.3%,保济丸畅销程度可见一斑。

医药保健品的畅销除了依赖品牌认知度,还离不开强有力的销售能力。健倍苗苗深耕香港,建立起广阔而深入的销售和分销网络,并以此为核心逐渐布局中国、澳门、台湾以及于东南亚、欧洲、北美及加勒比海群岛等地区,逐渐形成一张稳定的、覆盖全球的销售和分销网络。

在香港,健倍苗苗直接或间接通过香港分销商及贸易公司客户向各大现代贸易连锁店、注册药房及药店销售产品,同时向企业客户、医院及诊所及透过网上平台向终端消费者出售产品。此外,健倍苗苗还向超过3,000名中医(根据弗若斯特沙利文报告,占2019年香港活跃中医总数40%以上)销售浓缩中药颗粒产品。

在香港以外地区,健倍苗苗主要通过分销及批发安排销售产品。再者,凭借中国有利的跨境电子商务政策发展,健倍苗苗一直积极投放精力及资源为精选品牌医疗保健品开拓跨境电子商务渠道,包括在线商店及第三方在线商店。可以说,数量众多的销售渠道为长期稳定销售收入提供了有力的保证。

将观察视角放大到整个医药保健品产业链,还可以发现,健倍苗苗依托母公司雅各布臣的制药背景,除了经营品牌管理及营销、第三方产品代理、销售及分销,还是香港少数符合香港GMP标准的品牌中药制造商之一,具备自主产品开发制造以及质量管理专业能力。保济丸及飞鹰活络油就是旗下自主生产制造的。

由此可见,健倍苗苗已经实现医药保健品全产业链覆盖。简单地说,健倍苗苗能够根据消费者需求,自主研发和生产新产品,然后通过强大的市场营销能力和现有的销售网络,实现高效率低成本的销售,驱动业绩内生增长。相对于其他销售药企而言,健倍苗苗拥有更加全面的产业链优势,进一步放大其成长潜力和想象空间。

02、收入稳步增长,解析未来成长驱动力

招股书显示,健倍苗苗的收入保持稳步提升。招股书显示,在过去的2018年、2019年和2020年三个财政年度(截至每年3月31日止年度),公司收入分别约为2.64亿港元、3.08亿港元、3.82亿港元,其中品牌药和品牌中药贡献了大部分收入。

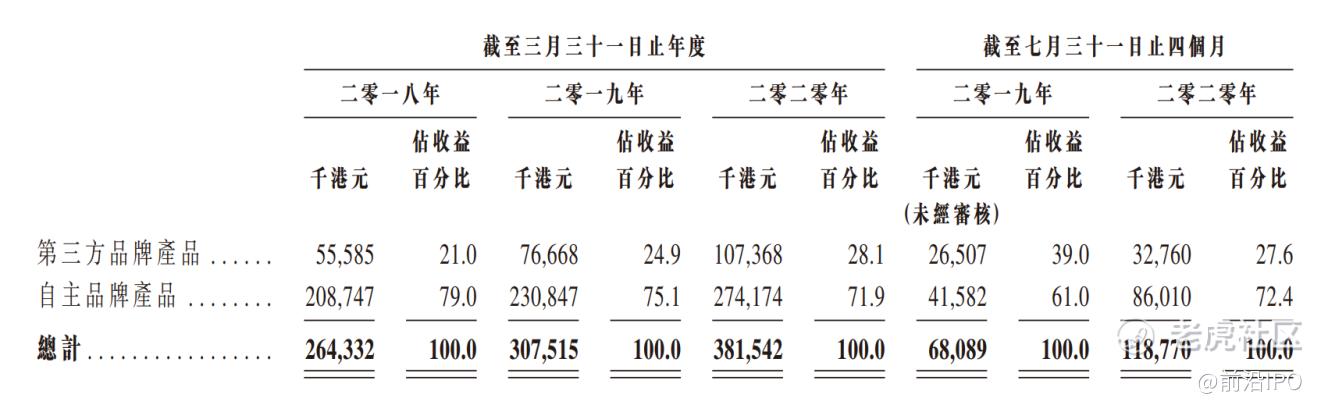

从品牌归属看,收入大部分来自自主品牌产品,占比均超过70%,直观地证明了公司强劲的内生增长能力。

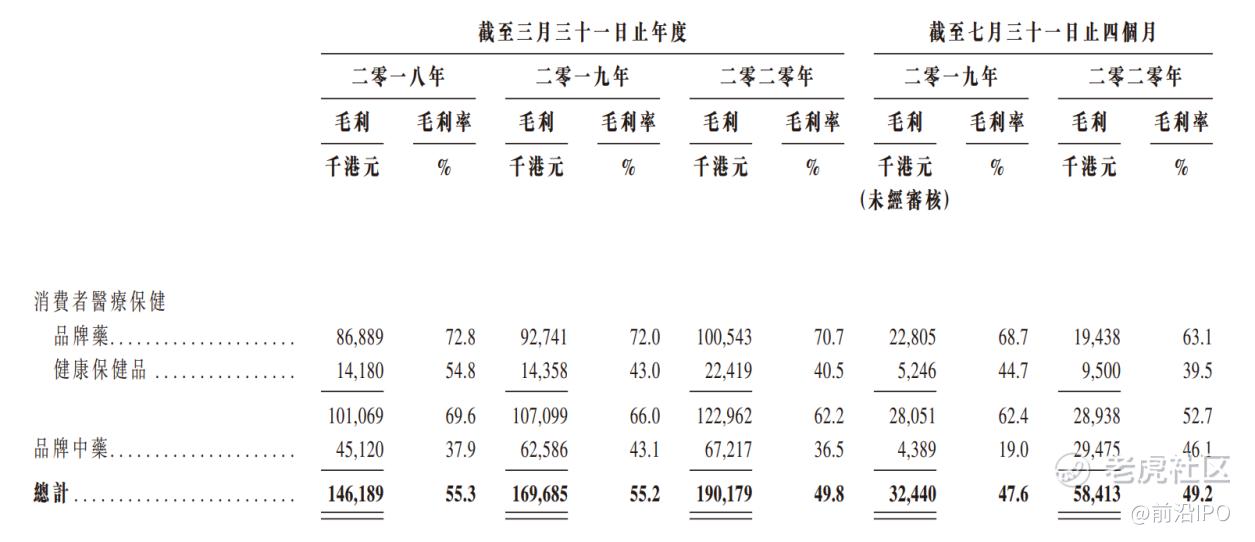

在毛利率方面,品牌药毛利率高达70%,侧面说明了消费者对产品的高度认可,在与销售商的博弈时占据明显优势,换句话说就是健倍苗苗掌握了产品定价权。但是,2020年受疫情影响,保济丸等高毛利产品销量不可避免受到短期冲击,尽管口罩等卫生产品销量增加,但这些第三方健康保健品毛利较低,使得2020年公司毛利率有所下滑。不过,健倍苗苗的整体毛利率仍稳定在50%的区间,凸显了公司盈利韧性。

在净利方面,据招股书披露,截至2018年-2020年3月31日止年度,年内利润分别为4384.6万港元、5926.8万港元、4429.7万港元。参考行业情况,2020年净利的下滑是意料之中,一方面疫情短期冲击导致毛利下滑;另一方面公司积极开拓中国内地市场,也导致销售及分销开支增加。值得一提的是,市场普遍认为,医药保健行业的净利下滑是短期性的,只要疫情形势好转,盈利就会快速修复。

市场对未来医疗保健发展的乐观态度并非没有缘由。就健倍苗苗而言,外延并购+内生增长、广阔的销售网络、跨境电商布局内地市场等增长策略共同为健倍苗苗营造出了一个美好的发展图景,吸引了市场投资者果断认购。

首先,健倍苗苗拥有多个高价值的自主品牌,而且依托母公司资源,可以独立开发生产更多细分市场产品,形成更丰富的产品线;同时,其还可以通过策略收购及投资开拓更多品牌组合,打造新的增长点。从2003年飞鹰活络油到2010年收购保济丸,再到2019年对Smartfish的投资,多个案例说明公司拥有出色的整合并购能力,发挥协同效益。

其次,健倍苗苗建立了稳定销售和分销网络,能够让公司以较低的成本将新产品和第三方品牌产品快速推向广大消费者。

最后,由于人口老龄化加剧以及健康意识提升,国内消费者对海外医疗保健品的需求也不断增长。健倍苗苗的产品在大中华地区拥有深远的品牌影响力,通过便捷的跨境电商,可以高效地打开国内市场。

另外,随着健倍苗苗成功上市,募集到更多发展资金,可以支持以上增长策略的执行落地,进一步提升公司成长的确定性,而健倍苗苗能否将这些发展图景变为现实,或许需要的只是时间。$健倍苗苗(02161)$ $雅各臣科研制药(02633)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 科技与股谈·2021-02-05没中签,早上买进去居然翻倍了!点赞举报

- 心易新玺·2021-02-08打新前怎么没见发这样的好分析? 典型马后炮1举报

- 锐眸财经·2021-02-05👍翻倍咯翻倍咯点赞举报

- 猪哥哥玩涡轮·2021-02-05朋友们,翻倍了么$健倍苗苗(02161)$点赞举报

- 剑拔风云起·2021-02-05感谢分析点赞举报

- 搵錢血拼·2021-02-05看不懂,看不懂点赞举报

- 浮華煙雲已塵埃·2021-02-05没买,有点眼热了点赞举报

- 全球投配·2021-02-05保济丸确实是明星产品点赞举报

- 變化不亂·2021-02-05为什么涨这么多?点赞举报

- 风飘吹动·2021-02-05感觉明天还得涨点赞举报

- 海海人生路·2021-02-05明天会继续涨吗点赞举报

- 股涨悦色·2021-02-05港股就是刺激点赞举报

- 雞毛哥·2021-02-05跟着快手一起飚点赞举报

- Newbility·2021-02-05太妖了,这开盘涨的📈点赞举报

- 浙江台州小细佬·2021-02-08学习了点赞举报

- 一夜暴富不是dream·2021-02-05舒服了点赞举报