国货美妆穿越周期:「高端化标杆」毛戈平进入「击球区」

毛戈平成功IPO,将加速穿越产业周期,进入“击球区”,其“Alpha”属性也将会愈加凸显。

©️懂财帝出品 · 作者|嘉逸

“颜值经济”火热的2024年,美妆却卖不动了。

今年9月,中国化妆品零售总额同比下滑4.5%,已连续下滑4个月。前9个月,化妆品社零为3069亿元,同比下滑1%,跑输社零大盘(+3.3%)4.3个百分点。

调整周期下,大部分美妆企业都活得很艰难。

据笔者粗略统计,年内,已经有VNK、浮气Fomomy、HEDONE、美瑞可等8家“国货新势力”破产倒闭。

A股美妆板块中,2024前三季度,上海家化、贝泰妮、华熙生物、敷尔佳等公司的净利润亦显著承压。其中,水羊股份的净利润同比下滑了47.6%,“行业老二”上海家化跌得更猛,净利润同比大跌58.72%。

就连欧莱雅、雅诗兰黛、资生堂、花王等外资品牌也集体“降速”。

2024Q3,雅诗兰黛在中国大陆的净销售额出现了两位数下滑。前三季度,欧莱雅在中国市场的销售额出现低个位数下滑。

这不禁让人疑惑,难道是“口红效应”在中国失效了?

01 | 国产美妆中的强「Alpha」

先说结论:“口红效应”并未消失。

但与美国、日本不同的是,中国的“口红效应”体现在了企业个体的Alpha上,而不是行业Beta上。

具体来看丸美股份,它主打平价路线,是A股美妆板块中“唯二”实现营收利润双增长的公司。

2024Q1-Q3,丸美股份表现亮眼,分别实现营收6.61亿元、6.91亿元、6亿元,营收增速分别为38.73%、18.58%、25.79%。

盈利能力进一步增强,净利润分别为1.11亿元、0.66亿元、0.623亿元,利润增速分别为40.62%、26.71%、44.32%。

再来看珀莱雅,它主要覆盖中端、平价两个价格带。

珀莱雅在去年击败“老大哥”上海家化,成功登顶后,今年继续稳居行业第一,但增速略有放缓。

2024Q1-Q3,营收分别达到21.82亿元、28.2亿元、19.65亿元,分别同比增长了34.56%、40.59%、21.15%。净利润分别为3.03亿元、3.99亿元、2.98亿元,分别同比增长了45.58%、36.85%、20.72%。

第三个具备Alpha属性的标的是毛戈平(01318.HK),它是国内前十大高端美妆集团中唯一的“中国力量”,旗下主品牌MAOGEPING是国内前十五大高端美妆品牌中唯一的中国品牌,市场份额为1.8%。

这也让毛戈平的逆势增长,显得尤为可贵。

今年上半年,其营业收入达到19.72亿元,营收规模已跻身国内前十。营收增速达到40.97%,跑赢大部分A股同业。

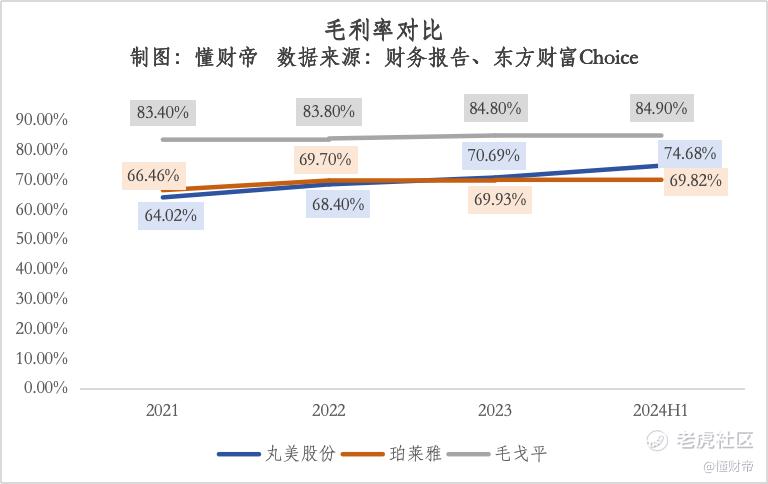

盈利能力方面,2024H1,毛戈平的毛利率较去年底提升了0.1个百分点,达到84.9%。与丸美股份、珀莱雅相比,毛戈平分别领先10.22%、15.08%,优势明显。

对此,相关人士解释道,高毛利率实际来源于扎实的用料,例如,毛戈平粉膏彩妆里的维生素E的有效成分含量是普通护肤品的数倍。也正是因此,毛戈平才能在激烈的市场竞争中,一直保持产品定价和高端定位,公司毛利率才能连续数年保持在80%以上的高位。

同时期,毛戈平的净利润继续增长,达到4.93亿元,同比增长41%,利润规模已跻身国内前五。

净利率达到25%,较去年底提升了2个百分点,并大幅领先海外巨头欧莱雅(16.54%)、雅诗兰黛(-7.39%)、资生堂(1.27%),分别高出8.46%、32.39%、23.73%。

综上,能看出:尽管美妆行业弱Beta,但丸美股份、珀莱雅、毛戈平三家公司“反脆弱”,正展现出极强的Alpha属性。

这或许预示着,在这一轮调整中,他们有可能吃到更多的“口红效应”红利,甚至有望成长为“核心资产”。

02 | 穿越周期的「武功秘籍」

毛戈平成立于2000年,丸美股份成立于2002年,珀莱雅成立于2003年,到如今,已完整经历了多轮“牛熊”。

消费周期更迭之间,是什么支撑着他们基业长青?

笔者认为,一个核心原因是:精准的洞察力+高效率研发,造就了超强的产品力。

以国货美妆的“高端化标杆”毛戈平为例。

其创始人毛戈平被誉为“魔术化妆师”,艺术造诣深厚。他很早就发现,中国人的肤色、肤质、骨相与西方人迥异,欧美的高端彩妆产品并不能充分展现东方人的独特魅力。

于是,他在创办公司时并未打算做“平替产品”,而是将东方美学和光影美学确立为产品基因,并极度重视研发。他甚至亲自参与粉底、睫毛膏等产品的研发实验,一度导致眼睛和皮肤都受到了感染。

但毛戈平并不后悔,他始终坚信,“要做一个值得中国人骄傲的高端美妆品牌”“要把最好的产品带给消费者”。

正是秉承着这样的信念,二十四年来,毛戈平一直坚持“马拉松式”的研发投入。仅过去三年半,研发费用已累计达到约6750万元。

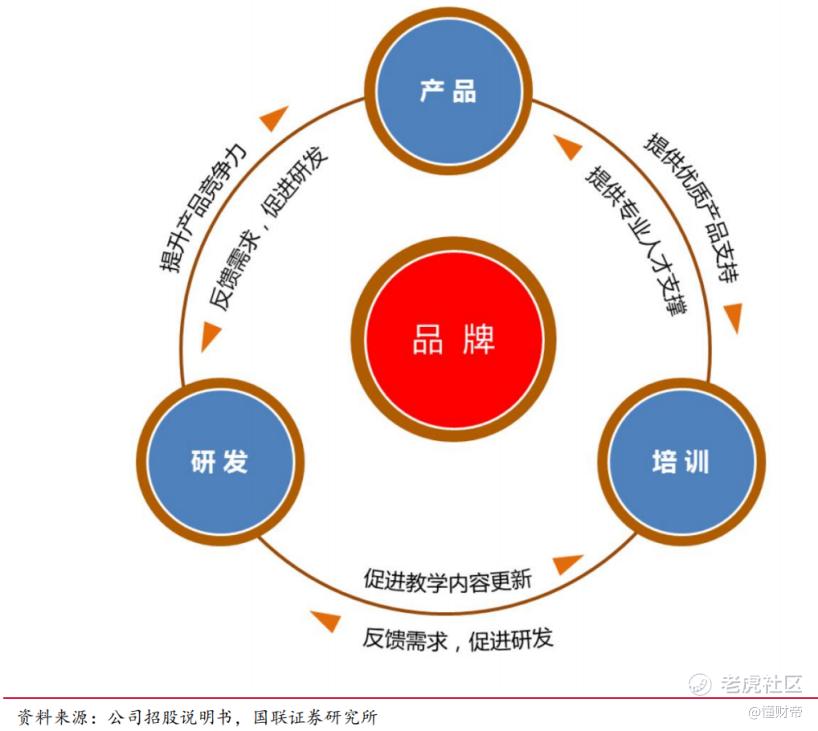

除此之外,毛戈平还搭建起了“反馈驱动创新”的精准研发体系。

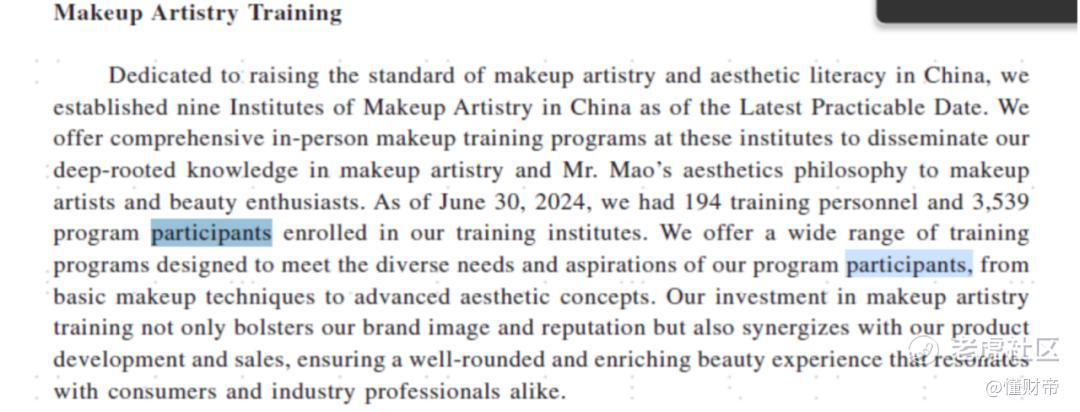

截至2024年6月末,其在全国创建的9所化妆艺术机构拥有超过3700名师生,他们在日常教学实践中,都会及时反馈最新的时尚潮流趋势和产品测试信息,以推进研发迭代。

另一边,毛戈平在线下设立了372个自营专柜,并拥有超过2700名美妆顾问,他们在触达、服务海量的消费者后,也会及时收集反馈诉求和产品使用体验,以帮助研发部门精准把握消费者的心理和真实需求。

至此,“飞轮效应”形成。毛戈平把不确定的创新,变成了一个可逐步验证、优化的创新过程,进而使研发效率大幅提升,锻造出了极强的产品力。

体现在今年上半年,在消费者日益理性,愈加重视产品品质和实际功效的大环境下,毛戈平旗下的两个大爆品——光感无痕粉膏系列、奢华鱼子面膜仍加速放量。

2024H1,它们的零售额已分别超过2亿元、4.5亿元,直接助力彩妆、护肤两大业务板块继续向上生长。

报告期内,彩妆产品销量达到662.27万件,同比增长40.59%,平均售价为163.8元,较去年同期提升了3.4元/件,业务毛利率继续保持稳定。

护肤产品销量达到235.1万件,同比增长25.1%,平均售价达到346.6元,较去年同期大幅提升25.2元/件,推动业务毛利率提升了0.6个百分点,达到87.7%。

03 | 毛戈平进入「击球区」

当前,行业共识是:调整只是暂时的,中国仍然是全球最具有增长潜力的美妆市场之一。

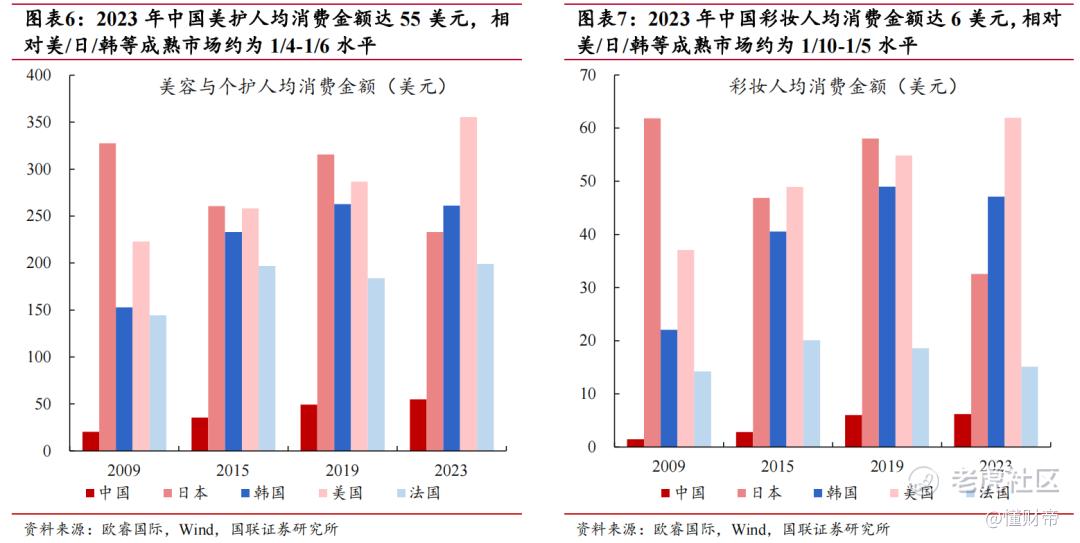

事实确实如此。2023年,中国美护人均消费金额已增长至55美元,但仅为美、日、韩等成熟市场的1/4-1/6水平。中国彩妆人均消费金额仅为6美元,仅相当于美、日、韩等成熟市场的1/10-1/5。

国联证券认为,随着消费者对美妆需求的不断升级,叠加社交媒体传播的化妆和护肤理念的不断渗透,市场仍有巨大的想象力。

弗若斯特沙利文预测,2023-2028年,中国美妆行业有望保持8.6%的复合增长率。到2028年,市场规模将达到8763亿元。

这期间,有两个趋势值得关注:

一是国货美妆的市占率已经超越外资品牌,达到50.4%,未来还将继续提升。

二是高端美妆将成为大盘增长的“主引擎”。2023-2028年,高端美妆品牌的复合增长率预计将达到9.9%,增速将比整个行业高出1.3%,市场规模将增长至3110亿元,较2023年增长约1200亿元。

对此,“行业老兵”毛戈平早已洞悉。其在继续强化产品力的同时,还打造了独特的渠道优势。

例如在线下,毛戈平已经拥有372个自营专柜和超过2700名经过专业训练的美妆顾问,他们能为消费者提供一对一的试妆、半脸对比演示和定制产品咨询服务。另外,顶级化妆师也经常会在毛戈平专柜举行各类化妆秀和活动。

这样的体验式购物让消费者耳目一新,仿佛置身于LV、FENDI等奢侈品店内,大大强化了他们的黏性和忠诚度。截至2024H1,毛戈平在线下渠道拥有超过420万注册会员,整体复购率达到28.7%,远高于行业平均水平。

线上渠道曾经是毛戈平的“短板”。但过去几年,毛戈平积极拥抱电商、社交媒体和短视频等渠道,如今已确立起强大的影响力。

截至上半年末,毛戈平在小红书、抖音、天猫已分别吸引超过89.1万粉丝、320万粉丝、600万粉丝。2024H1,通过线上销售产生的收入规模达到9.33亿元,占总营收比提升至47.32%,较去年底提升了4.92个百分点,显示出毛戈平的渠道结构正持续优化。

不过,创始人毛戈平并未满足于此。他想让品牌走得更远,乃至成为像香奈儿、Dior那样的“百年老店”。

为了实现这一目标,毛戈平在IPO招股书中表示,9%的募集资金将用于增强产品设计和研发,25%的募资将用于扩大销售网络,20%的募资将用于品牌建设。

并且,好消息已经传来,毛戈平将在12月10日正式在港交所敲钟上市。

值得一提的是,投资者情绪高涨,毛戈平此次的孖展总额达到 1738.14 亿港元,成为了目前的年内港股新股“冻资王”。

12月8日交易数据显示,毛戈平暗盘收盘大涨50.67%,市值超过210亿港元。

而这很有可能成为一个重要转折点。对于国产美妆行业来说,毛戈平成功登陆港股,或将开启新一轮IPO浪潮。

对于毛戈平来说,在中高端的国货美妆赛道本就拥有竞争优势,通过IPO,又收获了一大笔资金,将直接助力它加速穿越产业周期,进入“击球区”。

强者恒强,毛戈平的“Alpha”属性将会愈加凸显。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

$毛戈平(01318)$ $珀莱雅(603605)$ $丸美股份(603983)$

—END—

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。