开盘大涨87%!“港股国货彩妆第一股”毛戈平正式登陆港交所,成年内港股IPO“冻资王”

毛戈平(01318.HK)今日成功在港交所主板上市,中金公司为独家保荐人。 $毛戈平(01318)$

据招股书,毛戈平是领先的中国高端美妆集团。公司于2000年由中国美妆行业的标志性人物毛戈平先生创立,在中国美妆行业中建立了强大的影响力。

本次成功于港交所挂牌上市,公司也正式成为“港股国货彩妆第一股”。

本次香港IPO毛戈平引入基石投资者包括CPE Investment、 LVC、Seraphim Advantage Inc.、常春藤资产管理(香港)有限公司(“常春藤”)、Brilliant Partners Fund LP及China Core Fund、以及Mega Prime Development Limited (“Mega Prime”)。

据悉,毛戈平此次的孖展总额达到了1738.14亿港元,超越了华润饮料的1323.9亿港元,成为年内港股新股“冻资王”,并相当于获得了826倍的公开发售超额认购。

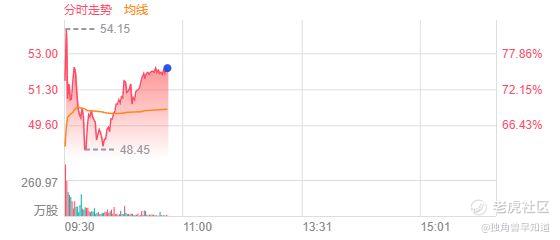

今日开盘,毛戈平一度涨87%,成交额近19亿港元。

综合 | 招股书 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

据招股书,毛戈平是领先的中国高端美妆集团。公司于2000年由中国美妆行业的标志性人物毛戈平先生创立,在中国美妆行业中建立了强大的影响力。

根据弗若斯特沙利文的资料,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,按2023年零售额计排名第七,市场份额为1.8%。

中国高端美妆市场于2018年至2023年按7.8%的复合年增长率增长,于2023年达到人民币1,942亿元,并预计继续按9.9%的复合年增长率不断增长,于2028年达到人民币3,110亿元。

中国国货美妆品牌的市场规模于2018年至2023年按9.8%的复合年增长率增长,高于同期国际品牌5.9%的复合年增长率。

作为中国国货高端美妆品牌的领导者,毛戈平在整个往绩记录期间快速增长。公司的总收入从2021年的人民币15.77亿元增至2022年的人民币18.29亿元,并于2023年进一步增至人民币28.86亿元,2021年至2023年的复合年增长率为35.3%。公司的总收入亦由截至2023年6月30日止六个月的人民币13.99亿元增加41.0%至2024年同期的人民币19.72亿元。

此外,公司的净利润从2021年的人民币3.31亿元增至2022年的人民币3.52亿元,并进一步增至2023年的人民币6.64亿元,2021年至2023年的复合年增长率为41.6%。公司的净利润亦由截至2023年6月30日止六个月的人民币3.49亿元增加41.0%至2024年同期的人民币4.93亿元。

根据弗若斯特沙利文的资料,公司于往绩记录期间的收入增长率明显超过行业平均水平。凭借良好的销售表现,公司不断巩固公司在高端美妆行业的市场领导地位和品牌资产。

毛戈平旗下有两大美妆品牌:旗舰品牌MAOGEPING和至爱终生。可满足不同消费者群体的需求。

作为公司在2000年推出的旗舰品牌,MAOGEPING以公司的创始人毛戈平先生的名字命名。根据弗若斯特沙利文的资料,MAOGEPING是中国市场十五大高端美妆品牌中唯一的国货品牌,按2023年零售额计算,排名第十二,市场份额为1.8%,评估标准(包括零售价、销售渠道及品牌知名度)与行业标准一致。

于整个往绩记录期间,公司的收入主要来自MAOGEPING的产品销售,分别占公司于2021年、2022年及2023年以及截至2023年及2024年6月30日止六个月产品销售总收入的96.6%、98.4%、99.0%、99.0%及99.3%。

2008年,公司通过至爱终生品牌(为追求性价比的消费者量身定制的品牌)扩展公司的品牌组合。至爱终生提供了一系列彩妆产品和护肤品,巧妙地平衡了产品的成本与功效。通过瞄准大众市场,至爱终生确保能够触达广泛的客户群体。

毛戈平坚持高端品牌定位,并致力于提供兼具文化、美学和方法论属性的化妆品。公司的产品包括基于毛先生的光影美学和东方美学的基本理念研发的彩妆产品以及融合高质量配方和精选成分的护肤系列。

公司的彩妆产品主要包括粉底、高光和修容、唇妆及眼妆。此外,公司的护肤品主要包括面霜、眼部护理、面膜、精华液和洁面乳等。此外,公司还推出了限量版彩妆(如气蕴东方系列),紧跟行业趋势,颂扬传统文化,融入先进技术,以增强上妆和持妆性。

毛戈平的部分畅销产品(如光感无痕粉膏系列及奢华鱼子面膜)在市场上获广泛认可,这两款产品于截至2024年6月30日止六个月分别实现零售额超过人民币2.00亿元及人民币4.50亿元。截至2024年6月30日公司的产品组合包括涵盖两个类别的387个单品。

截至最后实际可行日期,毛戈平还在全国创办了九所化妆艺术机构。公司在这些机构提供全面的面授化妆培训课程,培养新一代化妆师和美妆爱好者。截至2024年6月30日,公司的培训机构有194名培训人员及3,539名课程参与者。

毛戈平透过整合线下及在线渠道的广泛销售网络销售产品。线下渠道主要通过自营专柜直销、向一家高端跨国美妆零售商销售,及向线下经销商销售。根据弗若斯特沙利文的资料,截至2024年6月30日,公司在全国的自营专柜数目为372个,在中国所有美妆品牌中排名第二。

公司的在线渠道涵盖天猫、小红书、抖音、京东及淘宝等电商平台,包括透过直营网店销售,及向在线经销商销售。于往绩记录期间,公司的线下及在线渠道均迅速扩张。

毛戈平在中国美妆行业开展业务。美妆产品是指能够提升皮肤状态并突出或改变面部或身体外观的化妆品,主要包括护肤品及彩妆产品。公司经营所在行业竞争激烈。

根据弗若斯特沙利文的资料,前五大高端美妆品牌均为国际美妆品牌,按2023年零售额计算,彼等占据了32.1%的总市场份额,形成了相对集中的竞争格局。根据弗若斯特沙利文的资料,公司是中国市场十大高端美妆集团中唯一的中国公司,按2023年零售额计排名第七,市场份额为1.8%。

根据公司的战略,本次香港IPO募集金额拟用于以下用途:约25.0%预期将用于扩大公司的销售网络;约20.0%预期将用于品牌建设活动;约15.0%预期将用于海外扩张及收购;约10.0%预期将用于加强公司的生产及供应链能力;约9.0%预期将用于增强公司的产品设计及开发能力;约6.0%预期将用于公司的化妆艺术培训机构;约5.0%预期将用于公司的运营及信息基础设施数字化;及约10.0%预期将用作营运资金及一般公司用途。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。