一哥踩了个雷

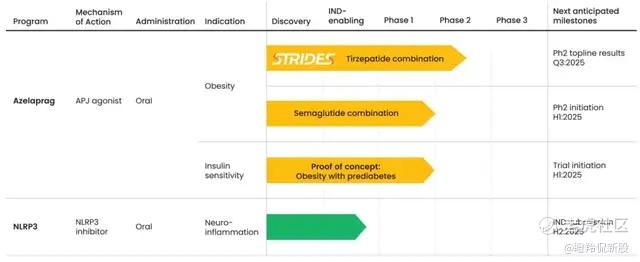

12月6日,纳斯达克上市公司BioAge Labs(代码:BIOA)宣布决定终止针对肥胖症的Azelaprag与Tirzepatide(替尔泊肽)联合用药2期STRIDES研究。

原因是在STRIDES研究中,204名入组患者有11名患者出现转氨酶升高但无临床显著症状,所有受试者的给药都将停止,并且不会招募其他受试者,入组受试者的临床随访将继续停药。全部异常病例均集中在联合用药组,而单用替尔泊肽组未见类似情况。

受到消息影响,BioAge在盘后也是暴跌了67.15%,市值从7.2亿美元缩水至2.36亿美元。

早在今年9月底,BioAge Labs刚刚实现纳斯达克上市,并且在IPO实现了超预期募资1.98亿美元(原本计划募资1亿美元),基于其核心管线Azelaprag为一款apelin受体激动剂在减重及治疗肌肉萎缩促进肌肉再生的广阔潜力。

值得注意的是,“全球一哥”礼来参投了BioAge Labs的D轮1.7亿美元的融资并且与其合作开展了STRIDES研究,另外BioAge Labs与诺和诺德的司美格鲁肽正进行合作开发并计划在2025年上半年联合启动二期临床。如此一来,BioAge Labs过去凭借Azelaprag潜力受资本和MNC追捧的热潮将消散。

01 Bioage的路线独树一帜

转氨酶是反映肝细胞损伤的指标,转氨酶升高意味着患者的肝功能出现问题,过去比较典型的例子是多款BTK药物开发多发性硬化临床出现转氨酶升高导致临床暂停。对于自免疾病尚且对安全性如此重视,那么对于“减重增肌”的健康人群,自然不愿意因此得不偿失。

有一说一,BioAge Labs的选择“减重增肌”开发路线与大部分竞争对手很大差异化。

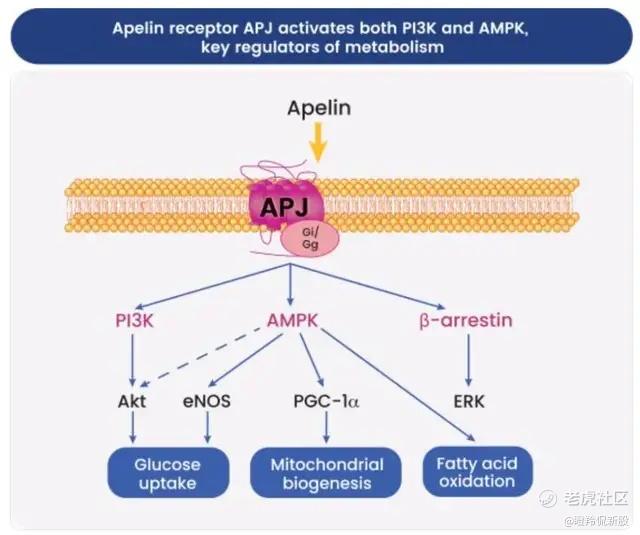

Azelaprag作为Apelin受体激动剂是如何发挥作用的呢?尽管BioAge Labs没有明确披露,但也可以从靶点机制或部分研究窥见一二。

艾帕素(Apelin)是一种因运动而释放分泌的多肽,它通过与骨骼肌、心脏、和中枢神经系统的相互作用调节新陈代谢,调节新陈代谢并促进肌肉再生。

Apelin受体属于GPCR(G蛋白偶联受体)A家族中的一员,研究表明:GPCR偏向性激动剂可优先激活治疗信号通路,规避导致不良副反应的通路,使其具有更好的疗效和更低的副作用,在治疗代谢紊乱相关疾病(如肥胖)中具有显著的优势。

在BioAge Labs招股书也提到,Apelin受体被激活后能够通过PI3K、AMPK、β-arrestin等传递信号来参与包括葡萄糖摄取、线粒体生物合成、脂肪酸氧化等代谢过程。

(图源:BioAge Labs招股书)

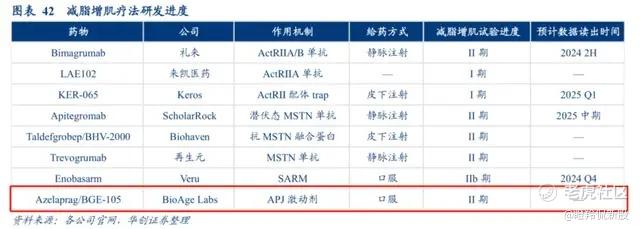

相对于主流路线阻断ActRII通路,无论是“占位”受体还是“消灭”配体,目前开发分子均以抗体和融合蛋白为主,大多数治疗方式为静脉注射,少数如来凯医药LAE102和礼来收购而来的Bima正在进行皮下注射剂型的临床研究。BioAge Labs的优势在于Azelaprag其为口服剂型且易于生产(成本较低),还可能与Incretin类药物(如GLP-1)或其他机制联用。

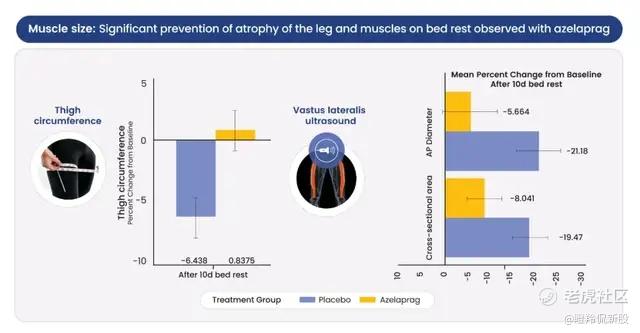

过去Azelaprag所展现出来的潜力实则不可小觑,在一项21名65岁健康老人增肌的临床试验中(其采用卧床休息10天来模拟肌肉和功能衰老,有研究表明该项举措可减少腿部瘦肉和降低氧化代谢水平),使用Azelaprag受试者未观察到大腿腿围或肌肉的显著减少,而安慰剂组受试者则观察到肌肉的显著减少,幅度大约在6-8%。

Azelaprag临床暂停后,押注ActRII通路的“减重增肌”玩家们将失去一个潜在最大的竞争对手,亦将有意入局减重或增肌领域的MNC目光聚焦在ActRII通路的布局。

02 巨头们的“伴侣”布局

Azelaprag的失利代表礼来“减脂增肌”的广泛落子陨落一颗,这对于礼来而言大概率是稀松平常,本身其打的就是“赛马”策略。而对于已经和礼来合作的减脂增肌玩家来说,做出来数据被BD或者收购的可能性进一步加大。

礼来目前布局或合作的“减脂增肌”方向的分子,除了BioAge Labs的Azelaprag之外,还有去年收购的Versanis公司的Bimagrumab和刚刚开展临床合作的来凯医药LAE102。

无论是Bima还是LAE102,ActRII通路中阻断ActRII受体的策略,只是机制在强A或者强B层面有所区别。

另外,礼来收购的Bima已有临床数据中腹泻、肌肉痉挛发生率较高,并且过往出现因不良反应事件导致研究中止的案例。由Bima潜在安全性风险引发的再并购需求实际上并不小,这也是礼来在并购Bima后选择再去和来凯医药LAE102开启临床合作的原因,毕竟LAE102在过往的临床前试验和已有的一期临床轨迹中展现出同类最佳药物的潜力。

不过,12月4日礼来公布替尔泊肽在减重头对头临床击败诺和诺德的司美格鲁肽之后,减重伴侣的BD或M&A事件将进一步增长。

反观诺和诺德,其在减重药物差异化布局上,率先选择了食欲抑制类药物的布局,去年分别收购了Inversago和Embark Biotech,两家公司核心管线均与食欲控制有关,前者核心管线为口服CB1反向激动剂INV-202,后者则为一款小分子能量消耗激活剂。

当然,这并不意味着诺和诺德未来没有布局增肌减脂的伴侣的需求,目前已经有部分开发者开启了自家分子与司美格鲁肽的联用,比较典型的是再生元。再生元围绕减脂增肌开发了数条管线,进入临床二期的有Trevogrumab(MSTN)和Garetosmab(Activin A抗体),在临床二期中均采取联用司美格鲁肽的策略以提升减重质量。

而“脚踏两条船”的减重伴侣开发者大有人在,前述的BioAge Labs便分别与礼来、诺和诺德开启临床合作,毕竟同时抱上两家最大GLP-1生产商的大腿,有助于后续的溢价“卖身”和远期的商业化。

03 国产的增肌力量

扫货中国正在日渐成为MNC和众多海外药企“低成本试错”补短板的共识,同样在减重增肌领域也不例外。目前尽管尚未有对应创新分子对外授权,但部分Biotech闺中的国产分子潜力十足。

老生常谈的是来凯医药LAE102,目前投资者或许在焦急的等待其一期临床的数据,其即将在2024年底至2025年中之间公布SAD和MAD数据。早前,来凯医药已经发布公告称已经在低剂量组中就观察到靶点结合的早期迹象和预期的PD生物标志物变化,这使得LAE102取得优异成绩的可能性大大增加。

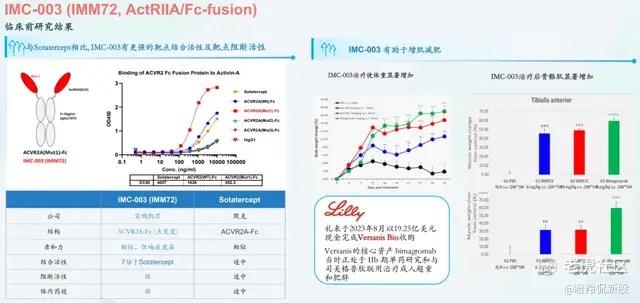

进度靠前的除了来凯医药的LAE102,还有即将进入临床宜明昂科的IMC-003,这是一款靶向ActRIIA受体的Fc融合蛋白。从已经披露的临床前数据看,其与默沙东肺动脉高压Sotatercept相比有更强的靶点结合活性及靶点阻断活性,同时在临床前模型中接受该分子治疗能使骨骼肌显著增加,有助于增肌减脂。

在CD47靶点上,宜明昂科利用一个经改造的CD47结合域和一个IgG1 Fc片段的融合蛋白设计规避了CD47单抗常见的红细胞结合安全性风险,投资者或许可以期待一下公司在ActRII通路上公司能用融合蛋白路线玩出什么“花活”。

结语:Azelaprag的失利仅仅是大赛道的小插曲,2025年上半年全球将迎来“减重增肌”领域的密集催化,包括礼来Bima联用司美格鲁肽的二期数据读出、Scholar Rock公司Apitegromab联用GLP-1治疗肥胖患者二期临床数据读出、再生元Trevogrumab和Garetosmab两款药物读出二期数据,任何一个好的数据都将引爆这个领域的BD或者并购交易,而映射机会则是要靠投资者细细挖掘。 $来凯医药-B(02105)$ $宜明昂科-B(01541)$ $礼来(LLY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

大佬来这里啦