医院扩大准入+医保商保信息对接,中国平安HMO模式优势将显现

8号,本人在深圳参加了某财经社区中国平安专场路演,让我对中国平安保险+服务产品有了更直观的感受。在此,与各位朋友分享。 $中国平安(02318)$ $中国平安(601318)$

一、风起于青萍之末,中国平安竞争优势适于综合金融。

中国平安的优势始于综合金融。综合金融通过交叉获客方式让平安快速积累了庞大的客户资源。

盛瑞生在雪球嘉年华上介绍到,截止2023年末,中国平安在全国330个城市+2800个县拥有7000个网点(包括寿险网点2900+,产险2900+支公司,平安银行1200+分行及营业机构,90+平安证券分支机构)。上述机构都可以成为中国平安获客的触点。中国平安自有渠道获客成本比体外渠道低得多,最多能差出50%。

截止今年三季度末,中国平安总客户数约2.4亿人,近3年增长了3倍。而享受到中国平安省心、省时又省钱服务的客户粘性非常高,持有4个客户合同的留存比例超97%。极高的客户留存率在未来金融客户向医疗、养老客户传导过程中将起到关键作用。

至2024年6月末,中国平安近10年总资产年均复合增长率23%,总营收年均复合增长率15%,净利润年均复合增长率22%,10年平均净投资收益率5.2%,营运利润ROE平均高达19%。

尽管寿险改革叠加地产行业剧变,使得中国平安新业务价值、新业务价值率、投资收益率、营运ROE等指标有所波动。但2023年以来,中国平安新业务价值、传统保险人力相继见底回升,寿险改革工程已然完工。中国平安净利润、投资收益率、新业务价值等多项关键指标开始回暖。

今年中国平安发行美元可转债的消息引起了我的关注。而中国平安发行美元可转债主要将用于建设线下医疗养老机构,这是我非常认可的一步棋。

保险、银行、证券等金融业务或多或少会受到政策周期、货币周期的影响,自身也会有一些周期波动。而我作为前医疗人,知道医疗、养老服务机构不但没什么周期,而且用户数量也会随着老龄化的加深而增加。

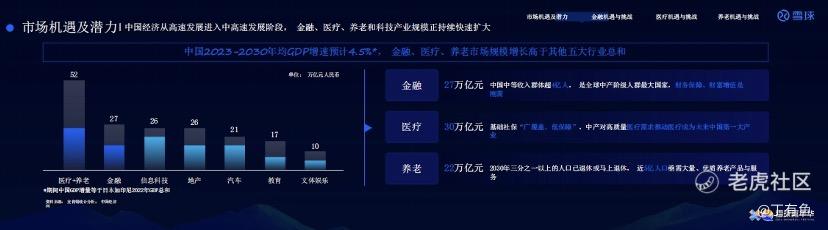

行业规模方面,现在金融、医疗、养老服务三大行业都已是十万亿级别的大市场。预计到2030年,我国金融市场市场规模将达到27万亿;医疗市场、养老市场规模有望升至22万亿。谁能满足客户全生命周期照护的需求,谁就能在后续的竞争中分得医疗、养老赛道更大的蛋糕。

二、医疗机构多元化经营体系渐成,中国平安HMO堵点已全部打通。

我国有着全球极高的居民医保覆盖率,可实现居民门诊、住院的多层次报销。但实际就医过程中,患者依然要面临挂号难、复诊难等问题。尽管我自己就是医院退休职工,但在提前一周抢线上放出的门诊号这事上我也没有任何优势。而海外的私人医疗体系相对发达,用户可以自由选择是在公立医院排号就诊还是在私人家庭医生处问诊。我国暂时选择余地不多,因为名医都在三甲。

(波士顿咨询)

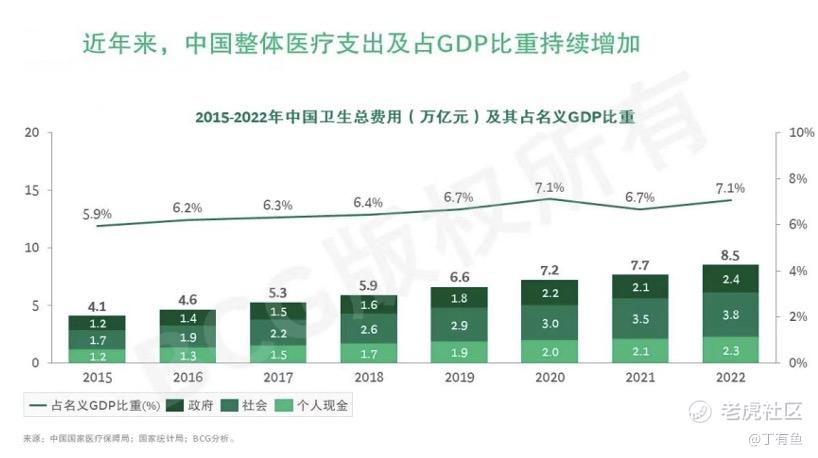

2015至2022年,我国卫生总费用占GDP比重由5.9%缓慢攀升至7.1%。2023年,我国医疗总支出费用大约是9万亿,占GDP的比重仍是7.1%。

(公开数据整理)

即使不与全球医疗支出费用占GDP比例最高的美国相比,我国医疗费用占GDP比例依然比日本等发达国家要低。近年来医保局通过集采、国谈等方式控制医保费用支出,但在国人老龄化程度加剧、对创新药支持力度加大的双重影响下,长期来看,我国医疗费用占GDP比例仍将处于增长趋势。

今年医保局国谈公布结果显示,共有117个目录外药品参加谈判,其中89个谈判/竞价成功,成功率76%,平均降价63%。单纯依靠医保局集采,公立支付方控费的边际效用会变得越来越低。

况且国内医护资源也是相对不足的。公开数据显示,2023年我国医务人员总数近1441万人,约占全国人口比重的1%。而全球其他国家医务人员占人口比例平均是2%-3%。

国内医疗资源分配也相对冷热不均。像我退休前所在的医院,一个外科医生从早上进手术室,到凌晨出来,平均每天要做10-12台手术,吃不上饭才是家常便饭,甚至有时候还需要穿纸尿裤进手术室。

社区医院数量虽然多,但绝大多数居民只将社区医院当作开药报销的渠道,鲜有居民在社区医院治疗。

虽然需要注意的是,今年以来我国对于医疗服务的整体规划正发生着微妙的变化。

9月份,商务部、国家卫生健康委、国家药监局共同发布了《关于在医疗领域开展扩大开放试点工作的通知》,拟允许在北京、天津、上海、南京、苏州、福州、广州、深圳和海南全岛设立外商独资医院(中医类除外,不含并购公立医院)。

11月初,国家卫生健康委、商务部等四部门又发布了《独资医院领域扩大开放试点工作方案》,明确了设立外商独资医院的具体条件。

截至目前,广州、天津已公告将引入外商独资医院。12月6日,绿叶医疗集团还与深圳卫健委签署了战略合作协议,计划在深圳建设国际医疗总部和外商独资专科医院。这意味着国家正着力多层次医疗体系建设,让一部分有能力、有意愿的用户可以自由选择外资医院就诊。这样既减轻了公立医院的负担,也有助于医疗资源高效配置,满足居民日益增长的生活需要。

与此同时,我国头部人身险公司“医保商保信息平台对接”已进入实操阶段。下一步有望在金融监管总局的指导下,以客户信息授权为前提,分批次推动商保公司开展医保信息共享平台的应用。

中国平安对自身的定位是“富国银行”+“联合健康”,通过保险+服务开启第二成长曲线。之前几年市场对中国平安的长期愿景并不认同,一是因为国内保险集团医疗资源不够,二是最核心的医保数据始终掌握在三甲医院手中。

如今,中国平安通过重组新方正集团获得了拥有7家综合/专科医院的北大医疗集团。中国平安还自有2500+名医专家以及全国17家健管中心。合作资源方面,中国平安链接了10万+健康管理中心、3.6万合作医院、23.3万合作药店、5万+内外部医生团队以及1300家海外医疗机构。

在线上,平安健康医疗平台可提供8大专科,23个专病中心的互联网医疗服务。中国平安已是到线、到店、到家三重服务能力最强的保险集团。

在医保商保信息对接后,中国平安医、药、险、医疗科技、信息数据全部环节均已打通且颇据优势。HMO模式即将正式起航。

2021年,我国商保占医疗费用支出的比例由2011年的3%增长至8%。考虑到我国支持外资医院和分层医疗体系,并将商保摆在更为关键的位置,预计2030年商保支出占医疗费用总支出的比例将升至24%左右。届时不论是医疗业务的增长,还是HMO模式对保险成本控制的优势,都将转化为中国平安实实在在的净利润。

三、中国平安拥有养老权益客户新业务价值覆盖比例升高,或是产品搭建得当使然。

至于养老服务方面,国内机构专业程度要比医疗机构差得多。

有个老同学,因为糖尿病导致双目失明。他家属给他找了每月几千块的养老院,负担他的饮食及少许日常复健。但涉及用药环节时,养老院很明显的有抵触情绪,说是护工没有资质。我能理解养老机构怕担责任的心理,这也正说明国内专业养老机构数量还远远不足。

(统计局数据整理)

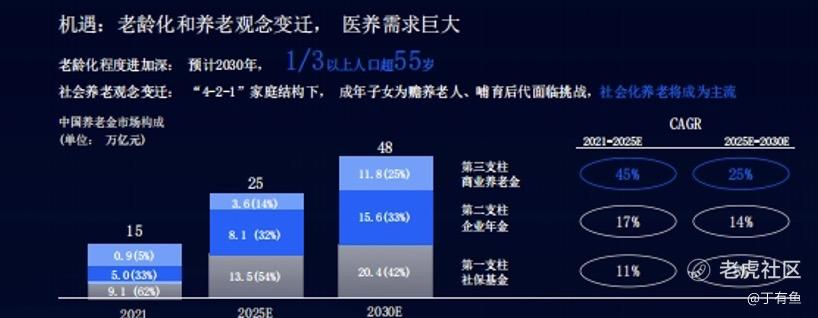

2023年底,我国60岁以上老年人口约2.97亿人,占总人口比例的21.1%;65岁以上人口约2.17亿人,占总人口比例的15.4%。我国已经进入了中等老龄化国家之列。

(艾瑞咨询)

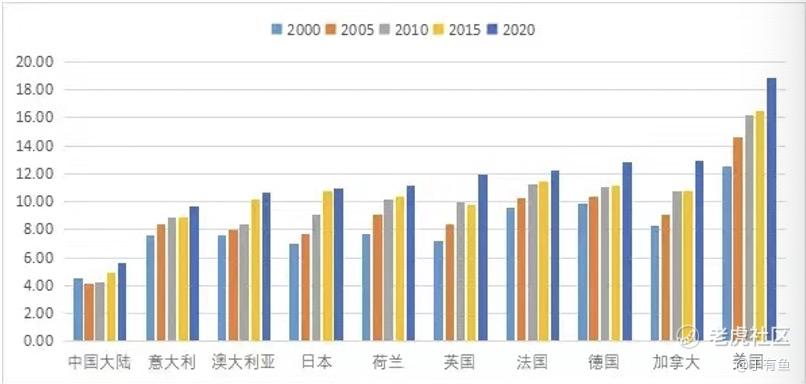

艾瑞咨询统计数据显示,2022年欧美国家养老产业占GDP的比重在24%-29%之间,而我国同期只有8%。考虑到我国的庞大人口基数,以及日渐走高的抚养比数据,国内养老赛道增长潜力比医疗还要巨大。目前细分领域中已经跑出像鱼跃医疗这样的龙头公司。

中国平安是高端社区养老服务和居家养老服务的全面布局,让吾辈老年人能够结合自身身体状况、亲属照护等情况自主选择服务。

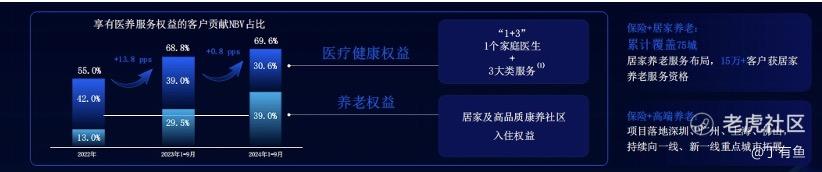

中国平安在业内创新推出“医、护、住、乐”四联体的居家养老新模式。截止9月末,平安居家养老覆盖75个城市,超15万名客户获得居家养老服务资格。平安高品质康养社区在2025年逐步开业。

在活动中,盛瑞生还披露了一组有意思的数据。2022年时,中国平安享有医疗养老生态圈服务权益的客户覆盖了寿险新业务价值的55%,到了2023年三季度末,这一数据升至68.8%。刚刚发布的2024年三季报显示,享有医疗养老生态圈服务权益的客户覆盖了寿险新业务价值的69.6%。

至三季度末,中国平安2.4亿的个人客户中有近63%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.35个、客均AUM 5.78 万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍、 3.9倍。而使用居家服务的客户件均首年保费是不使用居家服务客户的3.7倍。

这里面蕴含了一组不太容易被感知的逻辑。2022年以来,中国平安寿险新业务价值连续两年回升,而享有医疗养老生态圈服务的中高净值客户权益占比依旧在增加,尤其是中国平安线下养老机构还没有开业的情况下,养老权益客户占比一路走高,说明像我这样有意愿品质养老的客户对中国平安的认同感正在增强。后续潜在购买中国平安分红险、年金险的客户亦有望增加。

目前国内老年人退休收入来源过半数依旧依靠第一支柱(社保养老金),第二支柱的企业年金只有部分单位为职工缴纳,第三支柱的商业养老险此前宣传重点在于抵税,这使得众多无抵税需求的居民对于保险在未来养老过程中的重要意义缺乏理解。

养老涉及医药、护理、居住、生活、出行等多个方面,并不是单纯钱能解决的问题。明年随着中国平安线下养老社区营业,为了养老权益去购买中国平安寿险保单的客户想必还会增加。

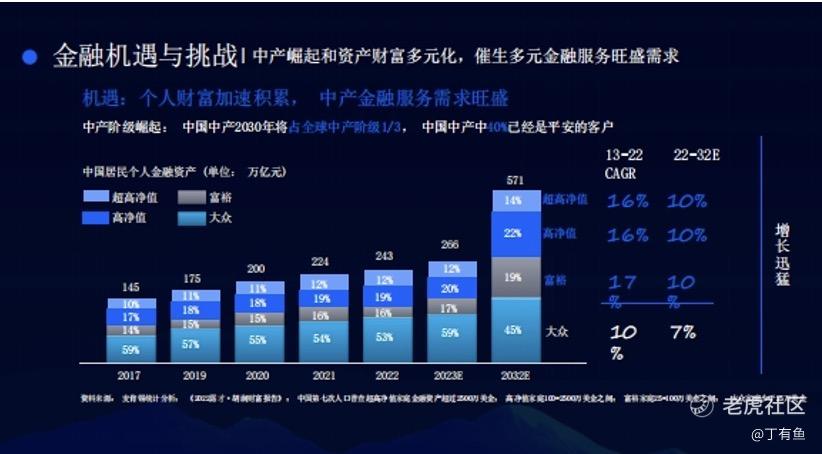

中国平安客户中中产及以上客户约占75%,中国中产中的40%已经是中国平安客户。平安“管理式医疗”+多模态养老的产品推出后,多平安客户结构深层次影响也是潜移默化的。

2021-2023年,中国平安超高净值客户、高净值客户、富裕客户比例分别提升至12%、20%和19%,三类人群占比较2017-2020年都有所增加。

中国平安预计,到2032年,省心、省时还省钱的医疗、养老等服务将会使超高净值、高净值、富裕三类客户比例升至14%、22%和19%。这反过来也会促进集团新业务价值、新业务价值率的提升以及股价走势向联合健康靠拢。

至于别的方面,盛瑞生还提到中国平安上市以来累计分红36次,总额超3400亿元,连续12年分红提升。2023年中国平安分红440亿,居行业首位。虽然我是以客户的身份来审视中国平安的产品,对分红没那么重视,但中国平安连续12年提升分派金额这个态度让我看到了海外重视股东回报的大保险集团的影子,中国平安不愧是连续9年蝉联Brand Finance“全球最具价值保险品牌”第一位的保险集团。

从政策面来看,近期保险行业的风向也是中性偏暖的。医院扩大准入+医保商保信息对接两大事件或象征了中国平安HMO模式将正式起航,保险+医养服务有望给中国平安经营竞争力带上新的高度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。