半年收入超10亿,布鲁可二次递表港交所

2024年上半年延续盈利优势。

来源:直通IPO

12月8日,积木玩具厂商布鲁可集团有限公司(以下简称“布鲁可”),再次向港交所递交招股书,其于2024年5月17日的申请已失效。此外,12月6日,布鲁可赴港IPO已获中国证监会备案通知书。

来源:证监会官网截图

布鲁可从2016年起,我们一直致力于拼搭类玩具的设计、开发及销售。根据弗若斯特沙利文的资料,2023年布鲁可集团的GMV达到约18亿元人民币,同比增长超过170%。2023年,按GMV计,布鲁可集团在中国拼搭角色类玩具细分市场和中国拼搭类玩具市场的市场份额分别为30.3%和7.4%。

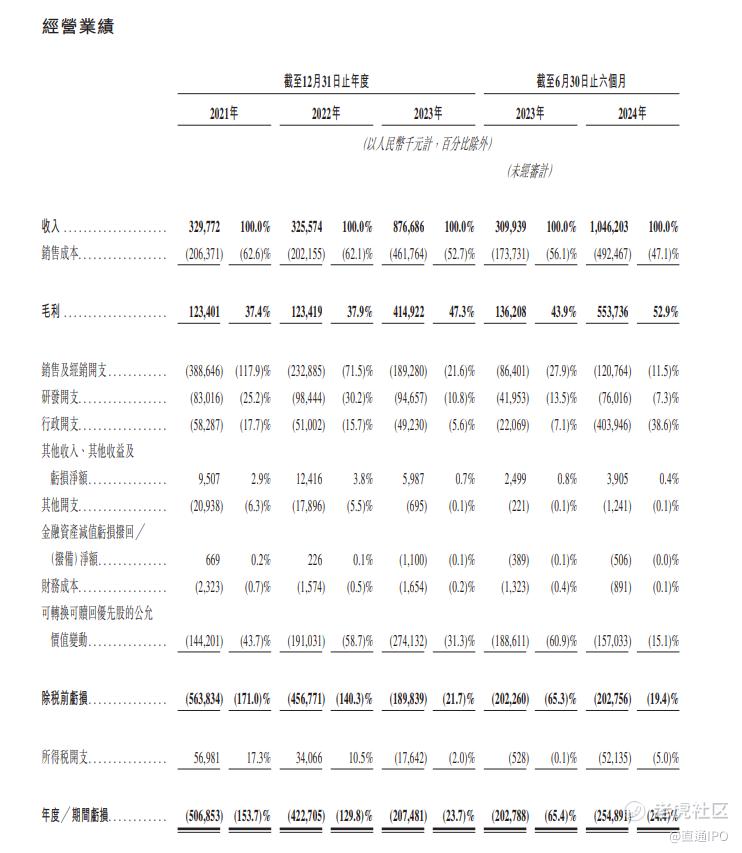

业绩方面,据最新更新的招股书,2021年、2022年、2023年及2024年上半年,布鲁可收入分别为3.30亿元、3.26亿元、8.77亿元及10.46亿元,毛利率分别为的37.4%、37.9%、47.3%及52.9%,年内亏损分别为5.07亿元、4.23亿元、2.07亿元及2.55亿元,经调整净亏损分别为3.56亿元、2.25亿元、盈利7288.2万元及盈利2.92亿元。

来源:招股书

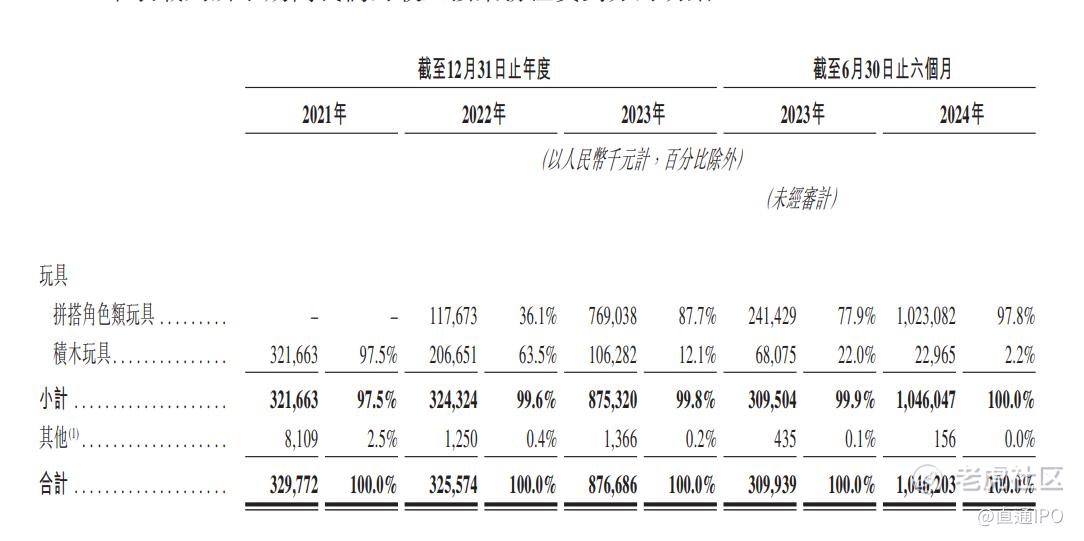

从收入构成来看,布鲁可绝大部分收入来自玩具销售,该业务包括拼搭角色类玩具和积木玩具。据了解,布鲁可于2022年1月开始推出了拼搭角色类玩具产品,招股书显示,2023年及2024年上半年,其大部分收入来自拼搭角色类玩具产品的销售。2022年、2023年及2024年上半年,拼搭角色类玩具产品销售产生的收入分别为1.18亿元、7.69亿元及10.23亿元,占同期总收入的36.1%、87.7%及97.8%。

来源:招股书

其他收入则是其他非玩具收入,例如某些于在线平台播放其动画之前、期间或之后展示的广告产生的收入。

招股书显示,布鲁可的IP矩阵包括2个自有IP,儿童益智类的百变布鲁可和中国传统文化主题的英雄无限;以及约50个知名IP的授权,包括奥特曼、变形金刚、火影忍者等。共有431款在售SKU,包括主要面向6岁以下儿童的116款SKU、主要面向6至16岁人群的295款SKU,以及主要面向16岁以上人群的20款SKU。

此外,布鲁可集团面临IP授权到期和续约的风险。据招股书,布鲁可2023年和2024年上半年的大部分收入来自奥特曼IP产品销售,分别占总收入的63.5%和57.4%。但与该IP的授权将于2027年到期。

在上市前,布鲁可共进行了3轮融资和2轮股权转让,天使轮、Pre-A轮、A轮融资金额分别为8.57亿元、3.3亿元、6亿元,合计17.87亿元。2021年,布鲁可完成A轮融资后,公司投后估值已达到72亿元。

如今,布鲁可已获中国证监会境外上市备案,进入冲刺港交所的后半程,这家中国最大的拼搭角色类玩具企业能否顺利登陆港交所?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。