原创|兆科眼科:搞不搞?

最近兆科眼科在招股中,脱胎于港股李氏大药厂(00950)的亲儿子,按照周五大药厂的收盘价计算,市值为31.64亿,长江后浪推前浪,儿子比爹牛逼不必太在意,发行市值中间值为85亿,招股价为15.38-16.80(9.23%),计息日7天,基石们认购22%,代码6622还不错,给出这么多信息来还是第一感觉这个名字有凶兆的感觉。

保荐人为高盛和杰富瑞,稳价人为高盛,高盛没啥说的历史非二婚股的都比较优秀了,杰富瑞就比较有意思了,历史保荐过的医药B,分别是嘉和生物-B和康宁杰瑞-B,打新方面看都算得上大涨,但是走势基本都废掉了,嘉和破发,康宁接近破发,总结起来就是不行。

前期投资者都设有180天的禁售期,招股书出示了前期投资者分别有GIC,Panacea,VMS,KHL,Lee’s Healthcare Fund,HH COFL,TPG Asia,正心谷,OrbiMed,爱尔眼科,FountainVest,Sage,GBA,大部分都是投资医药相关的机构,我们最熟悉的还是GIC/高领资本/正心股/OrbiMed/爱尔眼科这类的,不过这次发行追加的股东仅有OrbiMed(1.96%)/GIC(1.96)%,且比例都不算太高,值得注意的一点就是最近的一次融资的估值为47亿,短短半年翻了一倍,你们这帮王八蛋赚钱真容易,所以即使破发了,也有足够高的安全垫,所以他们一点也不用担心。

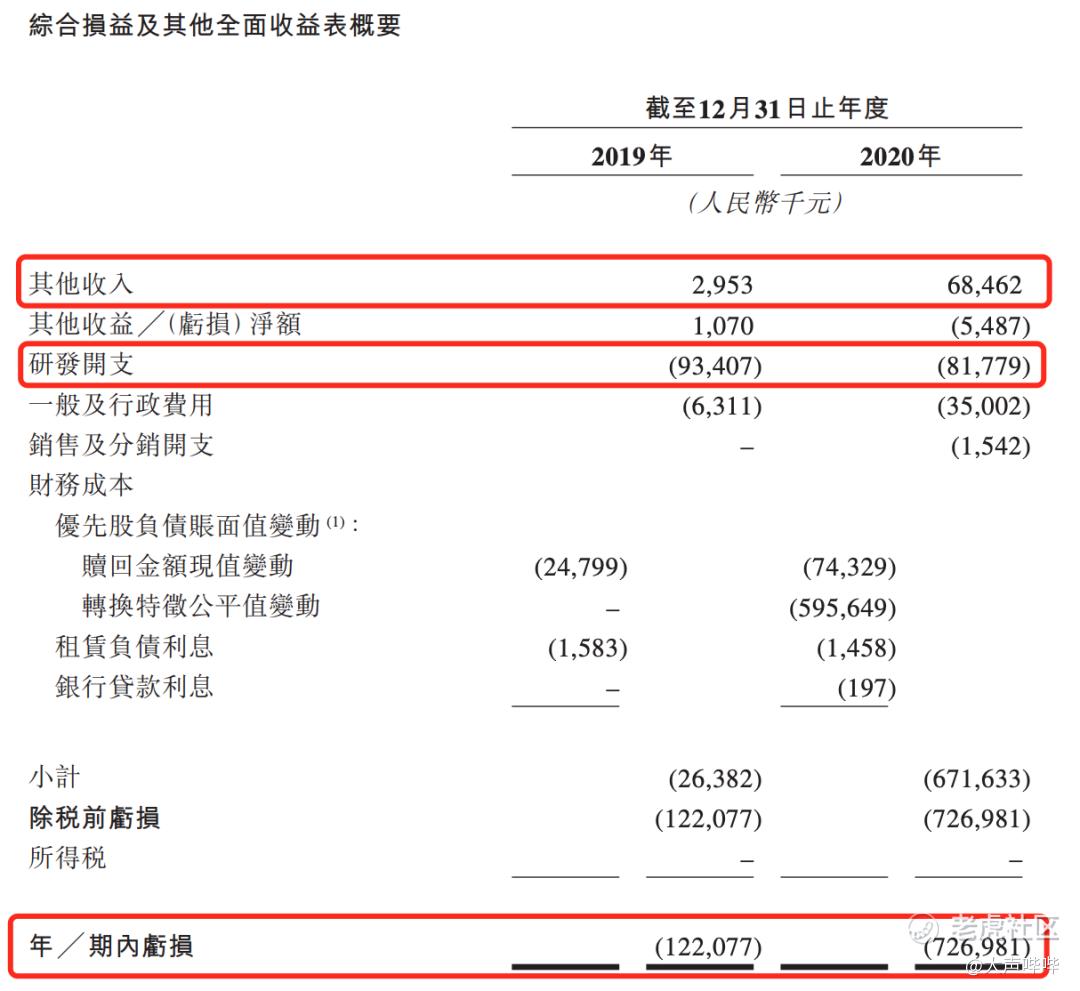

非医药行业的我公司行业方面看不懂,也不敢瞎评论,我相信有很多大V也不懂就是硬抄看看就行了,财务方面的话,公司尚未盈利并产生经营亏损。年内亏损由2019年的人民币1.22亿元扩大至2020年的人民币7.27亿元。2019年至2020年公司研发投入达0.93亿和0.82亿,这个报表很有意思,其他收入增长这么多是卖地了吗?还没开发出一个盈利的产品研发费用就降下来了?一年亏了这么多都去会所玩了吗?你们上市的目的是不是就是来割韭菜的?

说了一堆废话之后到底搞不搞?目前免费餐已经打好了,坦白讲眼科这个赛道真的挺好的,和牙科一样的优质的赛道,但是你们的财务数据太让人失望了,最后在看各方情绪,从目前的认购情况来看,号称韭菜之都的富途已经拔得头筹为25亿,不是好现象,所以最后都有可能把免费餐都撤了。

根据多家媒体引述消息报道,京东物流或寻求4月底或5月首个星期在港交所上市聆讯,将以400亿美元目标估值,募资30亿至40亿美元,心心念的京东物流终于有信儿了,不过随着顺丰的暴跌至2900亿的市值,东哥如果继续发400亿估值的话,只能喝点儿汤了,到时候又是万户侯的大狂欢,从目前快递业赛道来看,京东顺丰必定成为双寡头的局面。

最后我们再来复习下中信里昂的投资月份结构图,曙光来了~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。