经历惨痛2018年后,2019年的中概股可有机会?

最近,跟一些朋友在聊美国中概股今年可能的表现,对于中国投资者来说,中概股常常是美股投资的入门类型,毕竟,这些公司看起来似乎是我们更加“熟悉”的品种,同时也是容易产生一种三观上的带入感的品种,往往一只中概股,认同的极端认同,厌恶的特别厌恶,也引发很多投资上的问题。

最近,美股来了一波强势反弹,大致从12月26日开始,无论标普500指数和纳斯达克指数都有不错表现,而与此同时中概股的表现却有些分化。

我们可以看到这这波反弹中,挂钩标普500指数的ETF:SPY和挂钩纳斯达克100指数的QQQ都有9%以上的涨幅。而同期中国电商巨头阿里巴巴表现极佳,超越美国市场基准水平,而百度则表现平平,不及美国市场基准,最糟糕的是网易这样业务与游戏密切相关的公司,由于诸如批文等问题,反弹之后继续向下,竟然同期还跌了。

所以,提及中概股今年可能的表现,让我们还是先尝试从一个宏观背景和历史规律的角度做个分析。过去在做港股分析的时候,我曾经说过一个特征,那就是随着港股中大陆公司,比如大型国企占比的增加,港股大盘走势常常容易被A股和美股左右打脸,常常那边差跟哪边,这几年往往要在A股相对起码不差,美股还不错的时候才可能有行情出现,这其实正是与港股资金国际开放性和结构具有中国特色的特点决定的。

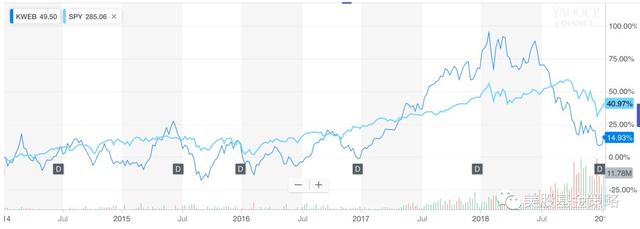

而在美中概股有些类似的特色,那就是它们是中国公司,其业绩当然与中国经济和宏观情况密切相关,但是它们在美国挂牌,走势自然也很难完全独立于美股的趋势和情绪。让我们从一只ETF来做一个比较,尽管在美中概股涉及的行业和领域较多,但是最受投资者关注的还是中国互联网行业的科技股,所以聚焦于这个主题的KWEB就可以看作一个中国科技概念股表现的代表了,当然,这只ETF中还有港股的中概股,比如腾讯。

将KWEB和标普500指数基金SPY相比,你会发现近5年走势来看,两者有一定关联性,但是并不密切,显然KWEB波动大很多。

而如果将KWEB与新兴市场基金IEMG相比,就会发现趋势上的关联度更高,当然,IEMG本身包含了诸如腾讯、阿里,但是其在整个基金的占比也是有限的,更多体现了整个新兴市场的趋势。

而在上面的走势对比中,我还纳入了UUP这只做多美元指数的ETF,因为过去我分析新兴市场时也比较过,UUP有一个明显的与新兴市场表现负相关的特征,即美元强势的时候,新兴市场表现往往疲软,而新兴市场在次贷危机后的若干次行情,往往也是在美元疲软时发生,进一步对应一下可以看出KWEB,或者说中概股的表现也与此相关。

在2018年,美股表现动荡,中概股更是疲软,连几只龙头股都由高点纷纷跌入技术性熊市。

整个2018年,KWEB跌幅近39%,表现远弱于标普500指数,可谓这种颓势的集中体现,那么什么因素导致了这种状况,这些情况又能否在2019年改善呢?

首先,还是一个金融宏观环境,2018年是一个美元强势年,虽然美元指数本身对应的一篮子货币不包括人民币,但是这几年还没出现过美元对人民币汇率逆美元指数而动的情况,只是幅度不同,客观上是上面介绍规律的体现。

其次,结合上一个因素,偏偏这个时候美国股市也出了问题,投资者风险偏好降低,这种情况下投资者更是会首先抛售新兴市场资产,而去拥抱美元、美债等避险品种。而对于投资中概股的中国投资者,同样如此,也会对股票类资产做出抛售。

第三,偏偏又是这个时候,出现了众所周知的贸易的事儿,这对中概股首先是个投资者情绪上的打击,由此伴随贸易方面前景的起起伏伏,中概股整体走势也加了这个震荡因子跟着起起伏伏。

最后,要是中概股,特别互联网科技股依托国内市场,依然保持高速增长,那么中概股至少还有基本面支撑,说白了就是有底,股价一跌,高成长性预期下的估值降低,还是有资金来买。但是,偏偏(去年偏偏有点多),包括腾讯、阿里这样的巨头都纷纷要么关键业务减速,要么下调预期,在经济大周期拐点的背景下,中国互联网公司们也纷纷告别了最美好的十年,这个时候本身获益丰厚的中早期投资者当然宁愿卖出股票落实收益而非逢低买入。

2018年,中概股,特别其中的科技股面临的就是一个典型的“屋漏偏逢连夜雨”的状况,更别提有些行业遇到了政策整体的变化,有些公司遇到了高层的黑天鹅,这就更让投资者头疼了。事实上,除去中间一些个别突发事件外,2018年的相关趋势还是确立的较为明确的,基本一季度就可以看出,或者最迟年中就很明显,很遗憾的是,这个趋势下偏偏有不少投资者带着一种执念偏偏喊出“抄底”之声,常常将反弹当作反转,这也让2018年是一个中概股投资者亏损严重的年份。

所以,2019年的中概股投资,请首先面对一个现实,就是上面总结的最后一点,即中概股的基本面恐怕不会迅速扭转。一个趋势形成,常常会延续一个三五年,当然,这个过程并不一直是惊涛骇浪般悲惨,但是中间确实有一段时间是急速向下,最容易让投资者遭受重创,同时因此产生畏惧,进而错过未来投资机会的。而2018年就出现了这样的情况,我个人认为中概股的业绩在这一年很难有反转,这种情况下巨头公司尚且可以凭借丰厚家底,以及裁员节流等手段增加对市场趋势的对冲,而一些中小公司很可能遭受持续重创,在2018年这方面已经体现的非常突出。在2019年,请慎重投资中概股中的小盘股,特别不要轻易赌一些行业的政策利好。

2019年,请谨慎对待中概股的IPO,以及这个过程中的“次新股”,这是我2018年就不断提醒投资者的。因为在一个一级市场资金枯竭,二级市场进入动荡时期的情况下,大量公司排队上市,原因不言自明,“再不上市就晚了”。特别在几家体量较大的中国明星公司IPO后,最近可能大家也注意了,中小规模估值公司拟IPO消息此起彼伏,你可以想象,他们的业绩在当前的经济背景下能有几成成长性?而面对市场动荡它们又有多少家底可以抵御抛售?

当然,2019年或许也有好消息,美联储加息周期有减缓甚至进入末期的迹象,贸易上也有好消息或者说市场已经渐渐对此习惯,这种情况下,如果不出现金融危机这样的极端情况,美元升值可能放缓,甚至出现贬值,这将形成一个起码中概股反弹或者阶段性行情的环境,对于交易型且投资纪律较好的投资者可以把握其中机会。

从长期投资角度,目前中概股的跌势也不是坏事,经济周期和商业周期本来就是客观规律,回顾过去,无论中国股市还是美国股市,无论中概股还是美国科技股,还是其它什么板块,最佳投资时期往往都是在其下行期间。准确的市场底,你肯定猜不到,不要和趋势作对,这个时候动不动就抄底并不明智,但是在市场已经暴跌一段时间后进入一个震荡期贸然做空也不明智。2019年很可能是一个适合“播种”的年份,特别如果再来两个季度,中概股关键公司财报不佳,甚至伴随更多公司调低预期,其实也会把整个市场对中概股的预期打击到低位,从而形成一个新的“基点”,那么伴随这个基点,投资者对未来的预期也会调整,接着伴随中概股相关公司经营上相应的调整,业绩也会逐步企稳甚至转好,为后续的行情奠定基础。

对于2019年的中概股投资,我的看法是伴随可能有利于新兴市场的宏观环境变化,如果有能力抓其中规律性会出现的行情。如果不是交易型投资者,那么可以耐心看一两个季度的财报,在下半年市场方向相对确认后进行投资的部署,而且哪怕出现买入机会也请分批进入,切不可抄底心切。而在当前行情下,我个人也特别建议审慎对待低市值的中概股,尽管不排除其中有未来一飞冲天的明星股,但是概率上你更可能踩到未来跌的一发不可收拾流动性枯竭到几乎为零的雷股。当然,在经济周期下行过程中,确实可能出现一些旧势力的衰落,新势力的崛起,但是你真的很难判断精准。所以,这个时候,我建议大家不妨考虑指数产品,前面之所以用KWEB这样的ETF举例,除了它可以作为一个现实参照,也是因为这类产品是一个不错的选择,因为这个过程中如果昔日强者衰落,自然在基金中的比例会下降甚至被剔除,新的势力崛起自然会被纳入指数并不断提升权重,整体上给你以潜在收益和潜在风险的平衡啊。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小马哥6666·2019-01-15别碰,雷太多点赞举报