揭开明星械企“管理能力”的盖子

心脉医疗要为自己的低级错误买单了。

由于被取消高新技术企业资格,心脉医疗需补缴税款及滞纳金合计约6000万—7000万元。这大约是公司去年扣非净利润的14%,显然,这会对其今年业绩造成影响。

更让投资者无法接受的,这本是一场不该出现的疏忽。因为公司被取消高新技术企业资格,是由于连续两年忘记填报企业发展情况报表。

有市场人士指出,这个报表并不繁琐,在监管指定的网站线上填写提交公司相关信息即可,这么简单的事情,心脉医疗为何连续两年都没有做?

尽管心脉医疗已经着手补救,公司位列2024年第二批拟认定高新技术企业名单,但是7000万元左右的损失无法追回。这一事件更是影响了市场信心,因为这暴露了公司内控管理之混乱。

核心在于,无论从专利、研发成果还是营收、研发费用各方面来看,心脉医疗拿下高新技术企业资格都不在话下,这对于企业经营的好处也很多,最直接的就是税收优惠。然而,公司却因为忘记填表申报而被取消资格。

这些看似内部的疏忽因素,最终都将直接影响到企业在经营及资本市场上的表现和评价。而这提醒着包括心脉医疗在内的所有企业:

在追求技术革新与市场扩张的同时,更需谨慎地维护好公司的治理结构与管理,真正做到大而不乱。

/ 01 / 被遗忘的报表

继8月份收到医保局的公开问询后,心脉医疗再次收到来自监管部门的“问候”。

根据心脉医疗发布的公告,公司11月29日收到的《税务事项通知书》显示,因被取消高新技术企业资格,税务机关按规定追缴公司不符合认定条件年度起(即2023年)已享受的税收优惠,并要求缴纳滞纳金。

心脉医疗测算后,需补缴的税款及滞纳金合计约为6000—7000万元。对这笔税款及滞纳金,心脉医疗表示将予以补缴。这对于公司来说,是一笔不小的损失。

2023年,心脉医疗扣非后净利润为4.62亿元。如果折中取6500万元计算,公司需补缴的税款是去年净利润的14%。

最新三季报显示,心脉医疗扣非后净利润为5.02亿元,同比增长37.4%,但考虑到这笔超6000万元的损失,势必会对公司全年业绩造成影响,拉低整体利润增速。

而这一切,是因为公司连续两年(2021年、2022年),忘记填报企业年度发展情况报表,由此自2023年起高新技术企业资格被取消。

值得注意的是,公司应该对补税一事早有预期。

8月份,心脉医疗应该就已经收到了被取消资格的通知,公司也在三季报中表示,截至报告期末公司尚未收到因取消高新技术企业资格需补缴税收的书面通知,但若未来公司被要求补缴2023年度税收,会对净利润造成影响。

与此同时,心脉医疗也表示,10月12日,上海市高新技术企业认定办公室发布《关于公示2024年上海市第二批拟认定高新技术企业名单的通知》,公司名列其中。

这意味着,心脉医疗自8月份被取消资格后,就一直在与相关部门沟通,重新申请。

但这本该是一场不该出现的疏忽。

/ 02 / 一场不该出现的疏忽

按照规定,高新技术企业需要每三年一申报,获得资格认定的企业每年需要填报两张表格,分别为《国家高新区企业和高新技术企业统计年报表》(以下简称“《企业统计年报》”)和《年度高新技术企业发展情况报表》(以下简称“《高企发展年报》”)。

若企业累计两年未填报信息,将被取消资格认定。

而上海市科委官网1月初发布的《关于开展2023年度上海市高新技术企业火炬统计调查工作的通知》,要求企业填报《企业统计年报》的日期为2024年1月1日—2024年3月31日,填报《高企发展年报》的日期为2024年1月1日至2024年5月31日。

其中,若2023年度企业销售额超过2亿元的高新技术企业,完成网上填报后,还需打印《企业统计年报》纸质报表,加盖公章签字后,报送受理点。

这意味着,连续两年,心脉医疗只填报了《企业统计年报》,而忘记填报《高企发展年报》。

有业内人士表示,心脉医疗并不是个例,很多企业都是填报了第一张表(《企业统计年报》),第二张表(《高企发展年报》)有时会忘记,但一些地方的科技局也会进行提醒。

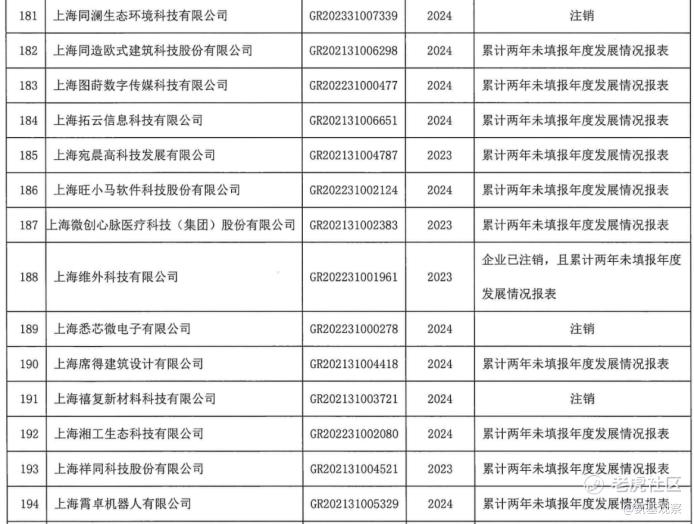

查阅高企认定管理工作网站的信息,会发现与心脉医疗同一批被取消资格认定的270家企业中,绝大部分原因正是“累计两年未填报年度发展情况报表”。其余批次被取消的企业,则多是高新收入占比、研发费用占比、科技人员占比等不达标。

换句话说,心脉医疗是符合高新技术企业认定的,但由于公司疏忽,即使已经连续多年获得认定,却仍在这方面出现了大的纰漏。

要知道,对于心脉医疗来说,高新技术企业资格的好处很多,最直接的是税收优惠,一经认定成为高新技术企业,企业所得税税率将从标准税率25%下降为15%的优惠税率。

除此之外,高新技术企业资格在研发费用加计扣除、技术转让所得税、政府奖励方面都能享受优惠政策,在企业投融资、土地、工商等方面也都有政策扶持。

在品牌提升和市场竞争上,高新技术企业资格也是一个重要加分项。

而心脉医疗作为国内主动脉介入龙头,超越美敦力,真正完成了国产替代;根据兴业证券统计,在腹主动脉腔内介入支架上,心脉医疗的市占率也自2018年的21%小幅增至2021年的23%,仅次于美敦力。

大批的研发成果、专利,按道理,拿下高新技术企业资质不在话下,然而魔幻的剧情还是发生了。

而最令投资者失望的是,这反映出的更深层次问题是,公司内控管理的混乱。

/ 03 / 大而不乱的管理考验

当营收飞速上涨时,最重要的是向前冲,管理体系没有战略重要,前者的毛刺可以被暂时忽略。

但现在,情况正在变化。随着体量变大以及降价、集采等重重压力,心脉医疗狂奔的增速不可避免地放缓。

三季报,其营收增速只有9.13%,第三季度营收仅1.82亿元,同比下滑31.65%。要知道,作为微创系“长子”,心脉医疗的业绩表现一直优异,2020年-2023年营收从4.7亿元增至11.87亿元,年增速最高曾接近46%。

而为了应对国内集采等政策带来的冲击和压力,心脉医疗正在加速推动国际化发展战略。7月份,斥资6500万美元收购欧洲医疗器械公司Optimum Medical,希望借助后者在欧洲、日本等地区的销售渠道和市场推广能力,加强其竞争力。

考虑到地缘政治因素,欧美市场都先后释放出针对中国出口产品的加征关税的信号,这也成为悬在以心脉医疗为代表,正在海外扩张中的中国企业,头上的一把剑。

多年的摸爬滚打中,心脉医疗或许已经逐渐形成了一套自己的管理体系、组织文化。但眼下,以往奉行的那一套显然出现了问题。

这也导致,在内忧外患下,公司又曝出被取消高新资格、被追缴税款事件。有投资者评价道,

这世界就是一个巨大的草台班子。

看似小问题的背后,隐藏着更深的管理难题:很多企业都会经历这样一个阶段,企业大了就容易变成“乱”企业,内部矛盾突出。

对心脉医疗来说,在应对对手追赶的同时,还要加速海外扩张,还要满足市场对于公司高质量增长的预期。这同时带来两个管理考验:一是如何在降本的同时真正提高员工效率,二是如何在原有业务基础上,大力开拓海外体系。这关乎组织文化和管理体系的调整。

更具体的挑战就是,如何做到大而不乱。

上市前,心脉医疗员工不足300人,经过几年扩张,截至去年末,员工超900人。尽管今年经历优化调整,目前员工依然超过700人。随着人员规模的扩张,组织的扩大,如何让效率的提升同轨是更重要的事情。

表面看,现在暴露的问题似乎是员工的执行力不够,但真正的原因远比表面复杂。

公司内部的执行力就像一座传递信号的天线。高层通过天线发出指令,部门层级接收,再通过执行层层传达。如果天线不够稳定,信号传达过程中稍有偏差,最终收到的信号就会完全失真。

换句话说,问题不仅在于“接收不良”,还在于整个天线系统本身存在设计缺陷。

除此之外,当所有人都在追求降本增效的时候,企业必须意识到,文化与激励机制的重要性。当员工真正感受到他们的工作与企业的目标是一致的,并且这种一致性不仅体现在口号上,还体现在实际的回报和认可上时,执行才能真正落地。

与成为第一同样难的是保住第一。如何做好管理,是心脉医疗从 “大” 走向 “强” 的一场管理新命题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。