蓝宇股份IPO:1.5亿巨额补流背后,实控人给岳母买房、朋友借款

12月6日,浙江蓝宇数码科技股份有限公司(简称:蓝宇股份)首次公开发行(IPO)股票正式开启申购。蓝宇股份主要从事符合国家节能环保战略方向的数码喷印墨水的研发、生产和销售,其主营产品包括分散墨水及活性墨水,主要应用于纺织领域。

蓝宇股份本次公开发行新股2000万股,占发行后总股本的25.00%。其中,网上初始发行数量为570万股,发行价格为23.95元/股,发行市盈率为21.95倍,低于行业及可比公司市盈率。公司计划将本次募集资金主要用于浙江蓝宇数码科技股份有限公司水溶性数码印花墨水建设项目、研发中心和总部大楼、补充流动资金。

根据招股书,蓝宇股份在2020-2023年的营业收入分别为15,740.44万元、27,235.89万元、31,327.24万元和38,362.37万元,净利润分别为3,144.71万元、6,020.74万元、7,210.02万元和9,268.84万元然而,尽管业绩表现不俗,蓝宇股份的募资数据及其背后的真实情况却令人质疑。

蓝宇股份在信息披露方面存在诸多疑点。特别是在涉及创始人及其家庭成员、企业核心人员的资金流水问题上,更是一团迷雾。实际控制人郭振荣的配偶及子女在美国,且已取得美国国籍的配偶在资金流水核查问题上态度消极,拒绝提供境内银行历史流水记录。

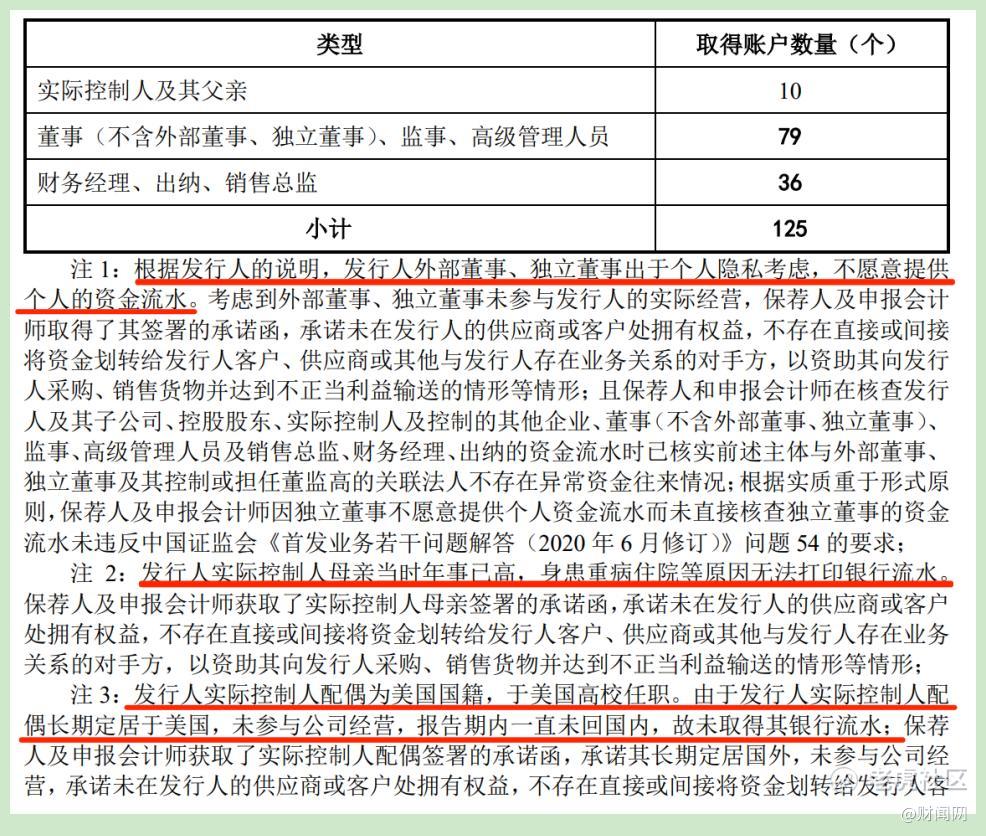

蓝宇股份实际控制人郭振荣的2名关键家庭成员流水获取困难,其中一个是郭振荣的配偶YAN HU。回复函称,郭振荣的配偶YAN HU为美国国籍,目前在美国高校任职。

中介机构曾于2022年初要求打印YAN HU资金流水,但截至第一轮审核问询函回复前,YAN HU并不配合,以长期定居美国、未参与公司经营等借口,拒绝提供银行资金流水。

YAN HU仅出具了一封承诺函,表示其长期定居国外,未参与公司经营,未在发行人的供应商或客户处拥有权益,不存在直接或间接将资金划转给发行人客户、供应商或其他与发行人存在业务关系的对手方等。

但在2023年6月份出具的第二轮回复函中,郭振荣配偶YAN HU才提供了电子版银行流水,不过,回复函显示,YAN HU表示长期在美国生活,并未持有中国银行卡,仅提供了美国花旗银行和富国银行两张卡的流水情况。

此外,郭振荣的同学掌控的两家公司为蓝宇股份的第一大供应商,这种关系引发了市场对蓝宇股份关联交易的担忧。2019年和2020年间,实际控制人郭振荣家族控制的荣升汇彩(实际控制人父亲郭宁持股40%、母亲杨元凤持股30%、郭振荣持股30%)支付154.65万元向自然人方文建购买分散黄染料后,再以155万元的价格销售给蓝宇股份第一大供应商张家港保税区双进成化工贸易有限公司。

之后,双进成将该笔染料又以相同价格销售给蓝宇股份,为什么如此绕来绕去?双进成成立于2014年8月,注册资本81万元人民币,位于江苏省苏州市;2014年起建立合作,实际控制人为刘克,主要从事化工原料及化工助剂的贸易业务。

报告内,蓝宇股份向双进成采购AS-5表面活性剂等溶助剂及色料,采购金额分别为1239.11万元、1942.62万元、1871.13万元、1046.39万元,采购占比分别为12.83%、11.93%、11.19%、10.86%,为蓝宇股份第一大供应商。

蓝宇股份解释为双进成实际控制人刘克与郭振荣为同学关系,有良好的化工行业背景。此外,2019年至2022年2月,荣升汇彩与双进成之间存在资金拆借,金额共计120万元。此外,同样作为同学关系,董事长郭振荣与董事会秘书屠宁也是关系匪浅,2021年2月,郭振荣将持有30万股蓝宇股份作价500.1000万元转让给了屠宁,转让价格为16.67元/股。

2017年2月,屠宁还以4元/股的员工激励价格低价增资。同时,二者还曾有密切资金往来,2021年12月,郭振荣母亲杨元凤曾转账给屠宁80万元,解释是屠宁当时因资金周转需要,向实际控制人借款用于信用贷还款、购买汽车及日常消费,目前屠宁已归还上述借款。

不仅如此,屠宁还与供应商天津晶丽前股东吴先国存在资金往来。吴先国又是与郭振荣存在同学关系,还是加拿大籍,屠宁曾委托其将加密货币置换成人民币76万元,2020年10月吴先国向屠宁转入76万元,吴先国将加密数字货币置换为人民币后转入其国内个人账户。

郭振荣在报告期内的个人资金流动达2.87亿元,其中流入1.42亿元,流出1.45亿元。作为蓝宇股份的实际控制人,郭振荣直接持有25.9603%的股份,间接持有19.1524%,合计控制公司45.1127%的股份。

实控人显然在投资理财方面非常活跃,报告期内支出了8笔资金,其中8870.80万元用于投资理财。此外多次借给同事、亲友大额欠款,且热衷于购买大额理财产品。这种资金使用情况引发了市场对蓝宇股份资金管理的担忧。

作为公司实控人,郭振荣的资金往来情况却显得非常“随意”,其个人资金流水就超过2.87亿元。根据监管问询可以发现,郭振荣曾借钱给同学买房或做生意资金周转,共借出575万元,还曾给家庭成员转款1592.99万元,其中转给其岳母胡小英150万元用于购置房产等。

除了岳母之外,实控人郭振荣也出现巨额朋友借款,根据披露,缪亦锋曾短暂的向郭振荣借款100 万元用于买房,已归还;周菁借款 200 万元主要用于买房;赫南借款 275 万元用于做生意资金周转。

市场质疑的地方是,在蓝宇股份实控人如此“不差钱”的表现之下,公司在此次IPO募投项目当中居然还要向市场募资高达1.5亿元的资金用于补充流动性资金。

蓝宇股份认为,报告期内公司资产负债率分别为 29.80%、19.79%、16.67%和 17.30%;报告期内,公司利息支出金额分别为 96.91 万元、97.43 万元、78.56 万元和 44.67 万元。较高的债务压力会给公司日常资金周转带来一定的负担,而本项目的顺利实施将有利于降低公司的资产负债水平,在一定程度上缓解公司的资金压力,降低财务风险。

但事实上,蓝宇股份目前资金充足,并不是债务压力会给公司日常资金周转带来一定的负担。财报显示,2021年至2023年度,蓝宇股份每年货币资金维持在5000万元左右,但到了2024年上半年,公司的货币资金已经达到了9358.04万元,明显出现了大幅度增长态势。

与此同时,截止到2024年上半年度,蓝宇股份短期借款金额为3102.42万元,与2023年度基本是保持不变的,而在这短期借款当中,3100万元属于银行借款,而蓝宇股份也便是该借款不存在借款费用于资本化的情况。但前后解释相背离的确实,公司在募投项目补充流动性资金中表述到,这将有利于降低公司的资产负债水平,在一定程度上缓解公司的资金压力,降低财务风险。

蓝宇股份前后矛盾的解释很显然无人给予未来投资者满意的答复。然而除了不合理的大额补充流动性资金问题之外,更为市场关注的是,蓝宇股份的募资必要性也备受质疑。

尽管蓝宇股份所处行业看似前景广阔,但市场竞争日益激烈,公司产品销售单价呈下降趋势,业绩增长已经明显放缓。在这种情况下,蓝宇股份的募资扩产计划显得尤为可疑。

据市场研究报告显示,全球数码喷印市场价值在2022年已达到868亿美元,并预计将在未来几年内持续增长,到2027年有望达到1289亿美元。这一趋势推动了数码喷印墨水市场的快速发展,国内外众多企业纷纷涌入这一领域,试图抓住市场机遇。然而,随着新增产能的不断增加,市场竞争也日趋激烈,产能过剩的风险逐渐显现。

目前,数码喷印墨水市场呈现与数码印花设备市场相近的市场竞争格局,由海外巨头主导市场,如美国杜邦公司、美国亨斯迈集团、意大利 JK 公司等。在中国市场,数码喷印墨水行业的发展尤为迅速。近年来,国内数码喷印墨水市场规模不断扩大,预计到2025年将达到200亿元人民币。然而,随着行业内企业数量的增加和产能的扩张,市场竞争也愈发激烈。一些企业为了抢占市场份额,不得不采取降价策略,导致产品利润空间被压缩。

此外,数码喷印墨水市场的产能过剩风险还受到多种因素的影响。一方面,随着技术的不断进步和应用的拓展,新的墨水技术和产品不断涌现,使得市场竞争更加激烈。另一方面,原材料价格的波动也可能影响墨水生产成本和企业的盈利能力。如果原材料价格持续上涨,将增加企业的生产成本,进而影响到产品的市场竞争力。

更为关键的是,虽然数码喷印墨水市场需求持续增长,但增速可能无法完全消化新增产能。随着市场竞争的加剧和消费者需求的多样化,企业需要更加注重产品质量和服务水平的提升,以赢得消费者的信任和忠诚度。然而,一些企业可能过于追求产能扩张和市场份额的扩大,而忽视了产品质量和服务水平的提升,这将导致市场竞争力下降和产能过剩风险的增加。

而值得一提的是,蓝宇股份此次IPO排队期间,先后经历了交易所三轮问询。在第一轮问询中,交易所就持续关注蓝宇股份的收入真实性问题,要求公司说明2020年营业收入小幅增长而净利润较大幅增长、2021年营业收入和净利润增速不同的原因及合理性。此外,还要求公司说明报告期内业绩较新三板挂牌期间的业绩变动原因,以及业绩高速增长的可持续性。

在第二轮问询中,交易所直接询问蓝宇股份收入的真实性,特别是外销客户的销售收入变动与该客户经营状况、销售规模等的匹配关系,以及报告期向前述客户销售收入大幅增长的原因及可持续性。同时,还要求公司说明外销收入下滑风险,以及第四季度收入确认依据的充分性,是否存在提前确认收入的情形。

在第三轮问询中,交易所进一步关注到蓝宇股份境外贸易服务商营业收入占总营业收入的比例,以及第三方回款和员工代收货款等问题。要求公司说明对境外贸易商相关实地走访的最新进展、走访核查比例、获取的核查证据及其充分性,并说明中介机构针对蓝宇股份境外销售真实性所采取的核查程序是否充分。同时,还要求公司逐项说明各期第三方回款对应具体业务、客户名称、回款方与客户的关系、回款金额及占比等,以及员工代收货款的具体情形。

针对以上问题,蓝宇股份在回复函中进行了回复。然而,这些回复是否能够完全打消市场的疑虑仍然是一个未知数。在信息披露不充分、资金管理不规范、市场竞争激烈等多重因素下,财闻网将继续关注蓝宇股份IPO后续进展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。