英特尔:新任CEO可能改善市场情绪

在之前的分析中,我一直对 英特尔( NASDAQ: INTC ) 持怀疑态度,尽管帕特·基辛格被解雇的消息是积极的,但我对英特尔的未来仍持谨慎态度。尽管如此,将帕特·基辛格从首席执行官职位上解职是一个坚实的举措。因此,我对英特尔的前景变得更加保守,将我的持有评级改为买入,因为英特尔可能很快就会从情绪的积极变化中受益。

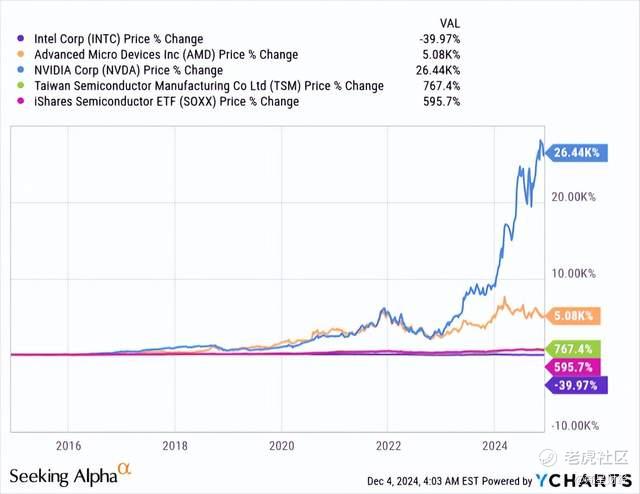

多年来,英特尔的股价一直处于低迷状态。尽管许多芯片公司(如 Nvidia ( NVDA )、AMD ( AMD )、台积电 ( TSM ) 等优质股票都大幅升值,但英特尔的股价在过去十年中却下跌了约 40%。为了说明英特尔的表现有多么糟糕,iShares Semiconductor ETF ( SOXX ) 在同一时间段内飙升了约 600%。

英特尔与竞争对手

数据来自 YCharts

那么,英特尔业绩严重不佳的原因是什么呢?

制造挑战——直到 2019 年才能实现 10nm 的量产(计划于 2016 年实现)。

竞争压力——台积电、Nvidia、AMD 和其他竞争对手在创新方面已经远远超过英特尔,夺走了英特尔的主动权和领导地位。

战略失误——英特尔因固步自封而错失了重大机遇。英特尔几乎没有前瞻性,因为它投资太晚或在人工智能更可取的时候没有投资,从而错失了重大的人工智能机遇。英特尔在 2010 年代末放弃了对 OpenAI的10 亿美元投资,因为当时的首席执行官认为这笔投资不会带来回报。

鉴于 Open AI 最近的估值约为1600 亿美元,这笔投资可能会为英特尔带来丰厚回报,不仅在金钱上,而且还能显著增强英特尔在人工智能领域的地位,而人工智能本质上是无价的。英特尔还大大低估了移动市场,限制了其在这个利润丰厚、高增长领域的存在。

财务表现不佳——由于种种失误,英特尔的财务表现多年来一直举步维艰。英特尔的收益基本上已经蒸发,2023 年降至仅 0.40 美元,比上一年下降了近 80%。

可耻的是,英特尔暂停了其长期股息,在成为道琼斯工业平均指数成分股 25 年后,它最近被从道琼斯工业平均指数中除名。今年的每股收益可能为负(普遍预期为 -0.15 美元),而明年,尽管每股收益预计为 1 美元,但如果英特尔仍然是“老英特尔”,其每股收益可能会少得多。

对英特尔及其股东来说幸运的是,时代可能终于发生了变化,新的外部首席执行官的前景将为英特尔带来变革的潜力、改善的情绪和更高的股价。

英特尔的大部分问题源于管理不善

由于领导能力差,英特尔一直缺乏全面的全球战略。管理层不稳定、企业文化差等领导问题都是罪魁祸首。挑战、压力、失误、业绩不佳等都可以归结为一个共同点:高层管理糟糕。

英特尔在过去二十年中更换了六任CEO,近些年来,随着公司业绩持续下滑,CEO任期也越来越短,前三任CEO平均任期仅为三年左右。

虽然英特尔与通用电气 ( GE )之间存在明显差异,但英特尔让我想起了七年前的通用电气。严重的管理失误、企业贪婪和重大失误导致通用电气陷入困境,股价暴跌。当时我写了大量有关通用电气的文章,直到 Lawrence Culp(外部首席执行官)接任后,我们才开始看到通用电气出现积极而持久的变化。

基辛格终于出局

英特尔在 2018 年左右的处境与通用电气相似。帕特·基辛格的离职是件好事,因为他不是一位非常称职的首席执行官(在我看来)。以下是一些突出基辛格先生在英特尔的“领导力”的因素:

-

未实现的扭转目标——关于雄心勃勃的宏伟扭转计划有很多讨论,但具体的行动很少,这意味着英特尔的扭转进展微乎其微。

-

执行问题——众多延迟和挑战,导致英特尔进一步落后于 TSMS、AMD 和 Nvidia。

-

财务表现不佳——在帕特任职期间,英特尔的销售额和盈利能力出现了最严重的下滑。TTM 收入从帕特 2021 年上任时的约 800 亿美元下降到最近的仅约 540 亿美元。

-

投资昂贵——该公司投入数十亿美元建造新工厂,提高生产能力。然而,在经济疲软和半导体市场前景不明朗的情况下,这些举措成本高昂且时机不佳。

-

领导层多次失误——错误判断市场动态、实施不必要的高风险战略(如垂直整合芯片生产)等等。

-

投资者信心受到侵蚀——股票表现不佳、董事会不满、暂停派息、被排除在道琼斯指数之外以及其他因素导致围绕英特尔的投资者情绪大幅下降。

-

组织问题——关键领导职位的高流动率、对基辛格提出的改革的文化抵制以及其他问题继续困扰着英特尔内部。

-

竞争问题——错失人工智能领域的机遇以及人工智能、GPU 和 CPU 市场的持续低迷凸显了基辛格先生在英特尔缺乏领导力。

现在只有局外人才能拯救英特尔

英特尔迫切需要一位外部首席执行官来改革公司陈旧的企业文化,否则我们可能永远看不到英特尔的可持续转机。英特尔过于谨慎、规避风险的文化阻碍了创新和及时决策。这种做法导致英特尔在采用人工智能等新兴技术方面落后,让竞争对手获得了技术优势。

和困难时期的通用电气一样,英特尔的公司结构也因官僚主义过度而受到批评,导致其对不断变化的市场动态反应迟缓,内部效率低下。领导层不稳定、道德问题和其他因素继续困扰着公司内部,这表明英特尔需要外部首席执行官和“彻底变革”。

一些分析师认为,聘请外部 CEO 可能是唯一的解决方案。一位能力出众的外部 CEO 可以改革英特尔的企业文化,使其能够更好地执行并与对手竞争,而不是在更广泛的半导体领域落后。

从英特尔候选人中再选出一位内部 CEO 可能无法取得预期效果,也不太可能给公司带来有意义的变革。不过,我认为内部 CEO 的时代已经过去,英特尔很可能会从公司外部寻找实现持久变革的方法。

结论:英特尔有潜力

在我看来,David Zinsner 和 Michelle Johnston Holthaus(现任联席首席执行官)并不是英特尔最高职位的合适人选。最好选择 Lip-Bu Tan,或者更好的是,如果 Marvell ( MRVL ) 现任首席执行官 Matthew Murphy 获得英特尔的最高职位。尽管多年来一直是市场落后者,但英特尔仍具有相当大的潜力。虽然 2026 年的普遍预期每股收益约为1.76 美元,但在稍微乐观的情况下,英特尔可以达到 2-2.50 美元。

这种动态意味着,在有利的情况下,包括外部首席执行官,英特尔可以增加销售额并大幅提高盈利能力。在这种情况下,英特尔的预期市盈率可能在 10 倍左右,考虑到盈利增长前景,这个数字相对便宜。因此,英特尔可能会因可能更换新首席执行官的消息而开始更有利地交易,短期目标价位可能在 28-30 美元左右,比现在高出约 25-33%。 $英特尔(INTC)$ $台积电(TSM)$ $迈威尔科技(MRVL)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

换吧,也只能换人了