扫地机器人,“赚”不动了

定焦One(dingjiaoone)原创

作者 | 王璐

编辑 | 魏佳

近期,石头科技接二连三地登上热搜。

先是其董事长昌敬在社交平台发布了一则“沙漠越野”视频,被网友指责是在公司Q3财报净利润大幅下跌后“不务正业”。

随后当事人用“现在是石头的战略转型期,希望投资者能给石头科技更多耐心”回应,此举不仅没让大家买账,反倒添了一把火,“石头科技董事长套现9亿后 反劝投资者耐心一点”成了热门话题。

随着事情愈演愈烈,公司不得不对媒体回复,称外界对董事长的信息解读存在一定误解。不过,这样的解释,还是没能让大多数人接受,导致近期石头科技股价频繁波动。

也不怪大家不满意,今年石头科技的业绩确实变动很大。财报显示,石头科技Q3净利润3.5亿,同比减少43%。

曾经的行业“一哥”科沃斯,表现也不佳,Q3净利润604万,同比减少69%。如今,科沃斯、石头科技的市值分别跌至290亿、402亿,距离2021年千亿市值的高点,跌去了80%、60%。

“扫地茅”们为何净利润同时出现大幅下滑,扫地机器人这门生意,赚不动了吗?

卖得动,但快涨不动了

近两年,扫地机器人因无法准确识别障碍物、无法祛除顽固污渍,以及需要手动更换水箱等问题,被部分用户吐槽为智商税,加上2018-2020连续三年的高速增长和洗地机的出现,很多人都觉得扫地机器人市场降温,“卖不动了”是科沃斯、石头科技净利润降低的主要原因。

到底卖不卖得动,主要对应在营收里。从Q3营收来看,这两家公司的波动并不大。科沃斯为32.5亿,同比微降4.06%,石头科技为25.9亿,还增加了11.9%。也就是说,还卖得动,但快要涨不动了。

虽然两家公司并未披露具体的销售数据和购买均价,但从一些第三方报告中能看出行业趋势。

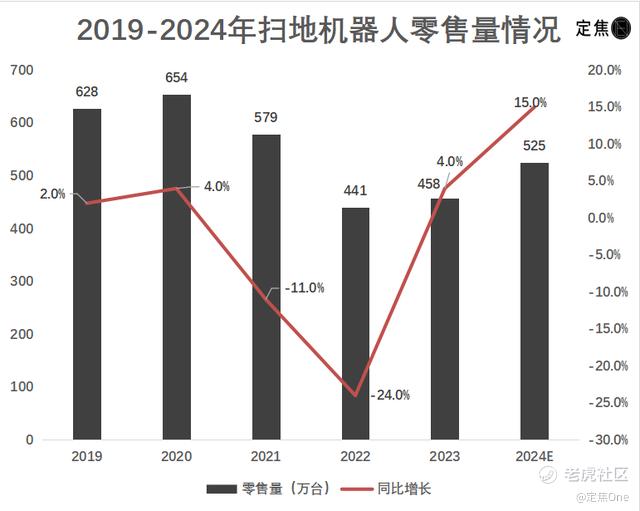

中商产业研究院发布的《2024-2029年中国扫地机器人行业市场前景预测及未来发展趋势研究报告》显示,2019年-2020年是扫地机器人高速发展的阶段,零售量超600万台,后来销量有所下滑。去年这一市场有所回暖,全年零售量458万台,同比增长4%。

分析师还预测,2024年中国扫地机器人零售量将继续上涨,达到525万台。

再具体到Q3,奥维云网数据显示,扫地机器人7月、8月、9月的单月销量不仅出现了同比增长,购买均价也连续三个月上涨,9月的线下均价达4762元。

根据「定焦One」和用户的交流,扫地机器人对于想解放双手的家庭群体、单身群体、养宠人群来说,还是有一定市场。

他们普遍认为,扫地机器人最大的问题是不够智能化,但优点是,能满足基础清洁需求,节省大把时间和力气。

晴晴是一位90后宝妈,家里有俩个娃,每天三餐后地板都会被弄得满地狼藉。在使用扫地机器人的过程中,她经常遇到顽固垃圾无法清理、需要自己二次手动打扫的情况。但她表示,自己对清洁度要求没那么高,能清理掉较大纸屑、头发、食物残渣,已经帮了她大忙。

小梦是一位单身打工族,在北京租了一间只有40多平米的公寓,小梦觉得扫地机器人也适合小公寓。“屋子小东西多,很多角落缝隙都藏有头发和灰尘,扫地机器人能把床底这样的边边角角打扫干净。”

VV在今年双11新换了一台扫地机器人,主要想用来打扫猫毛,并特意带着猫毛去实体店测试,最终入手了一台带有毛发切割功能的扫地机器人。VV发现,这台机器的确做到了商家承诺的滚轮不缠毛,但用了没几天,里面的其他轮子又被猫毛卡死。不过,她还是会每天坚持使用,“毕竟扫地机器人可以帮我清理80%的猫毛和猫砂。”

不难发现,即便扫地机器人还有很多不完善的地方,但用户对扫地机器人的需求仍然存在。而且近两年,其整体销量增速虽然出现放缓,但还维持着小幅上涨,扫地机器人公司Q3净利润骤降,不能全怪用户。

销量在涨,为什么不赚钱?

销量和单价在涨,为什么扫地机器人公司利润大幅下降?

科沃斯给出的解释有三方面,一是科沃斯及添可品牌多款新品启动预售,公司加大市场费用投入力度;二是新品销量相比去年,主要交付于四季度;三是加速去化海外慢动销产品,导致毛利减少 。

第一点很好理解,第二点是指,新品销售集中在第四季度,但研发费用、市场费用已经花了,第三点的意思是,在海外促销一些不好卖的产品,降价导致赚钱少。这也体现在财报里,科沃斯Q3毛利率为46.82%,同比上升0.9%,但环比下降4.23%。

石头科技给出的原因相对简单,主要是Q3进一步加强海内外市场拓展且推出多款新品,相关销售费用、研发费用投入增长。

它们提到的共同点是在推新品、找更大的市场上,花的钱变多了。这就不得不解释一下扫地机器人行业的特性。

某知名扫地机器人公司从业者王小明告诉「定焦One」,在家电行业,很多产品遵循着八二法则,即前一两个大公司占据大部分市场,其他的中小公司瓜分剩下的份额。但扫地机器人不是,目前国内几家知名公司,所占市场份额都差不多,竞争激烈。

家电市场零售研究公司GfK中怡康数据显示,2024上半年,扫地机器人线上市场份额中,科沃斯为30.5%、追觅20.4%、石头科技18.8%、云鲸14.4%、小米9.1%。反观洗衣机赛道,老大哥海尔在2023年的全年份额高达47.5%。

“在各家没有形成绝对市占优势的情况下,一旦某家推出了新技术,再匹配线下安装等优质服务,就能快速在市场铺开,该技术也会变成未来一段时间内的主流卖点。”王小明说。

因此,在市场份额比较均衡的情况下,各家都非常看重推新品,今年还被称为扫地机器人“内卷之年”。

科沃斯、石头科技、追觅、云鲸、小米等在今年都推出了不止一款新品,而且价格也不低。其中最卷的是石头科技,在前三季度推了8款,数量是去年的两倍。

奥维云网推总数据(奥维云网通过其监测和分析得出的综合数据)显示,今年上半年头部公司新品发布量远超去年同期,在价格带上,3000元以下新品不多,3500-4000元成为核心,5000元左右的高端产品头部全部补齐,可见公司也想通过更高价的产品拉高毛利率。

高推新速度直接后果是,研发和销售费用增加。

今年前三个季度,科沃斯的成本从100亿降到96亿,其中的研发费用却提高了,从6.05亿涨到6.57亿。石头科技的成本从43亿涨到56亿,研发费用从4.48亿涨到了6.4亿。

不止今年,两家公司近几年的研发费用一直在上升。

科沃斯2021年-2023年的研发投入分别5.49亿、7.44亿、8.77亿,今年前三个季度便达到了13.37亿,已经超过前三年。石头科技也是差不多的增速,分别为4.4亿、4.89亿、6.19亿,今年前三季度为6.4亿。

再来看销售费用。

销售费用主要用于推广新品。前三季度,石头科技销售费用同比增长46%,为16亿,占到了营业收入的22%。

科沃斯前三季度的销售费用虽然出现了同比下降,但方正证券研报显示,科沃斯Q3单季销售费用率为36%,同比提升了2.97个百分点。

频繁推新品带来的另一个问题是库存积压。

财报显示,科沃斯前三季度存货增加至33.97亿元,同比增长19.27%,Wind数据显示,自2024年来,科沃斯的存货周转天数不断增长,由2024年第一季的140.96天,增至第三季的159.75天。

石头科技也是如此,前三季度存货达到17.19亿元,而2020年至2023年前三季度分别为3.81亿、5.96亿、6.94亿元和9.28亿,存货周转天数从2020年的55.7天增至2024年前三季度的110.55天。

但在消费者普遍认同“扫地机器人买新不买旧”的当下,谁也不敢停止推新。这也意味着更大的投入,和不断被摊薄的利润。

扫地机器人,未来在哪儿?

回顾这些年,扫地机器人市场经历了大起大落,公司们的日子并不好过。

2016年,国内扫地机器人销量仅274万台,后来一路猛涨,在2020年达到顶峰,创下了654万台的高销量,也带火了科沃斯、石头科技、追觅等一众公司,科沃斯、石头科技两家公司的市值在2021年一度达到上千亿。

但后来扫地机器人市场红利褪去、洗地机的出现,以及外部消费环境的变化,导致行业销量下滑,去年才慢慢回温。

如今扫地机器人公司采用两条路,一边通过推新款,不断提高核心业务即扫地机器人的市占率。

从目前的整体情况来看,这一波推出的新品还没完全在用户心中形成绝对的差异化。

王小明告诉「定焦One」,虽然各家不断加大研发投入,但最核心的硬软件,如线路算法、视觉算法、芯片算法,有所区别但差别不算大,这些技术有自研也有外包,各家卷的主要是功能上的微创新,而且还称不上完美。

比如在新技术上,追觅今年发布了搭载仿生机械足越障碍技术的扫地机器人,如今各家都已陆续跟进。

不过「定焦One」在咨询某品牌线下工作人员时,对方表示,很多客户在使用过程中反馈,这类机械足、机械臂很容易损坏,便捷性还有待观察,他们便没有大力宣传这一卖点。

AI智能是今年各家的宣传重点。

王小明表示,近两年扫地机器人的智能化提升速度非常快,搭载AI后,绘制的房屋清扫平面图也更加细致;呼叫响应更及时,甚至有的可以识别方言和手势指引。他觉得,扫地机器人的智能化程度已经达到了80%,去年还在60%左右。

但在使用中,还是有消费者觉得扫地机器人不够智能。

VV表示,自家的扫地机器人也宣称具备AI功能,但根本识别不了地毯,她设定了不允许扫地机器人的拖布上地毯,结果并不管用,以及也识别不出部分猫玩具等小玩意,机器经常推着猫水碗满屋跑。

另一边,公司也在寻找第二业务,比如石头科技找到了洗衣机,科沃斯、追觅较为一致地选择了割草机,同时都开拓海外市场。

海外市场或许是未来扫地机器人公司的重点。

在2018年前后,石头科技、科沃斯、追觅科技等公司便开始布局出海,但当时国内市场还是主力,去年很多公司加速扩充海外团队。

当下,中国扫地器机器人已经在海外占据一席之地。

IDC数据显示,今年Q1全球智能扫地机器人出货量前十的公司中,包含了石头科技、科沃斯、追觅、小米等在内的八家中国公司,不过排第一的是海外的iRobot。到了Q2,石头科技超过iRobot,成为首次在智能扫地机器人市场登顶的中国厂商。

但这不意味着拿下海外市场没有难度,相比国内,海外市场复杂度更高,不仅需要面临政策、运输成本、汇率、产品本土化等方面问题,销售渠道难拓展也限制着各家销量的增长。

据了解,国内扫地机器人在海外销售主要有线上、线下两种渠道,目前中国公司的产品主要集中在线上,而扫地机器人这一品类很看重实地体验和售后服务,因此想要占据更多海外市场份额,各家还需要进入大型商场和加速开线下门店。

比如去年石头科技通过和美国大型零售商BestBuy和Target合作,今年上半年销量同比增长20%,达到了4.7万台,这也意味着需要投入更多的销售费用。

无论是国内产品内卷,还是国外线下开拓,扫地机器人公司都面临着不小的压力。

幸好,Q4是扫地机器人的旺季,销量会好很多。王小明预计,Q4有双11大促,再加上国家家电补贴政策的助推,扫地机器人销量会出现大涨,以他所在的公司为例,Q4某单月销量是Q3单月的三倍。

各家能不能在年底打个翻身仗,就看这最后一个月了。

*题图来源于Pexels。应受访者要求,文中王小明为化名。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。