我帮luckin算了一笔账——财务分析小报告

原创: 范杨 /豌豆人 $瑞幸咖啡(LK)$ #瑞幸咖啡你喝吗#

2018年很冷,但是有一家公司火的不得了,她叫瑞幸。

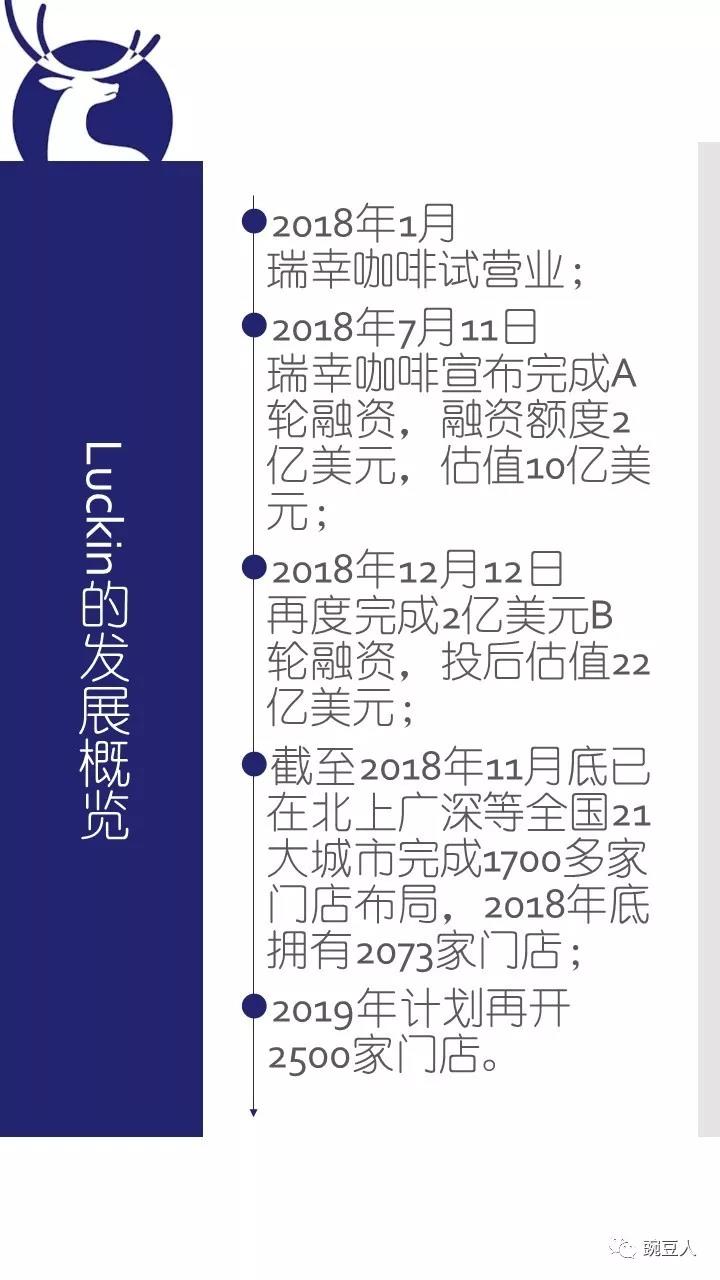

这家公司成立1年,烧掉十多亿人民币,开了2000家店,宣称将用2年时间超越星巴克,B轮融资估值已经高达22亿美金。

根据新闻,我们了解到一些数据:

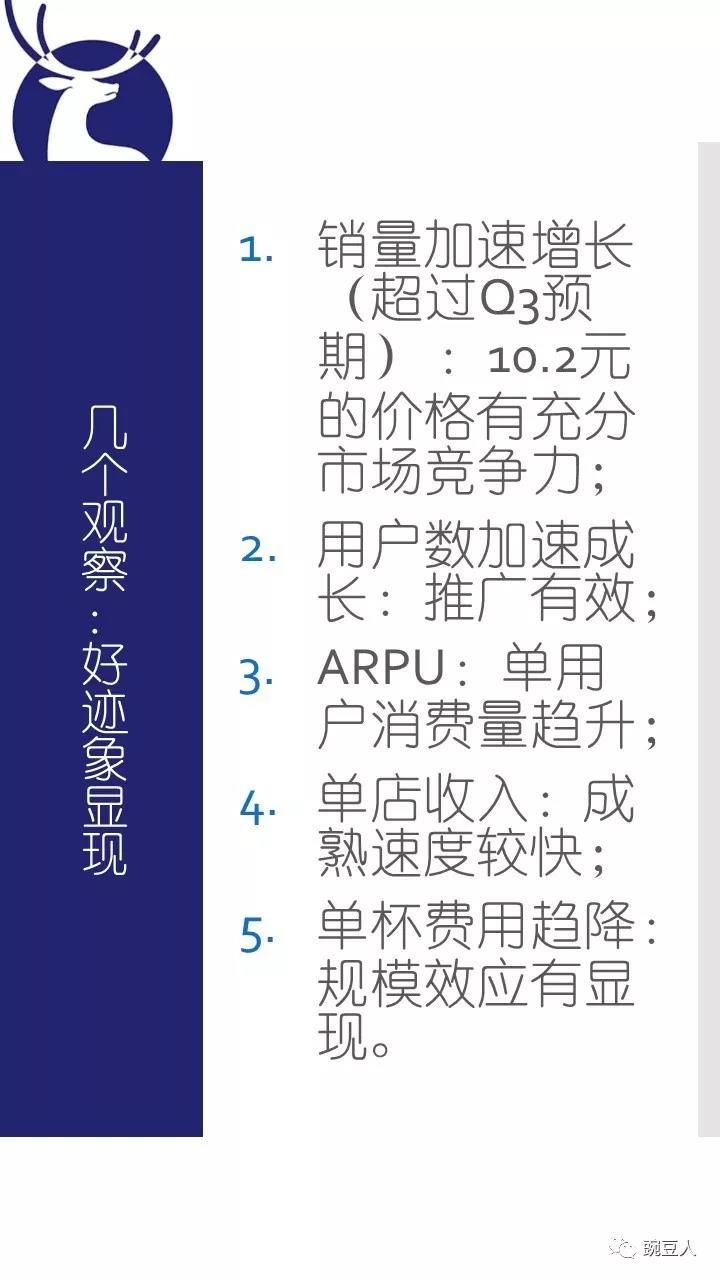

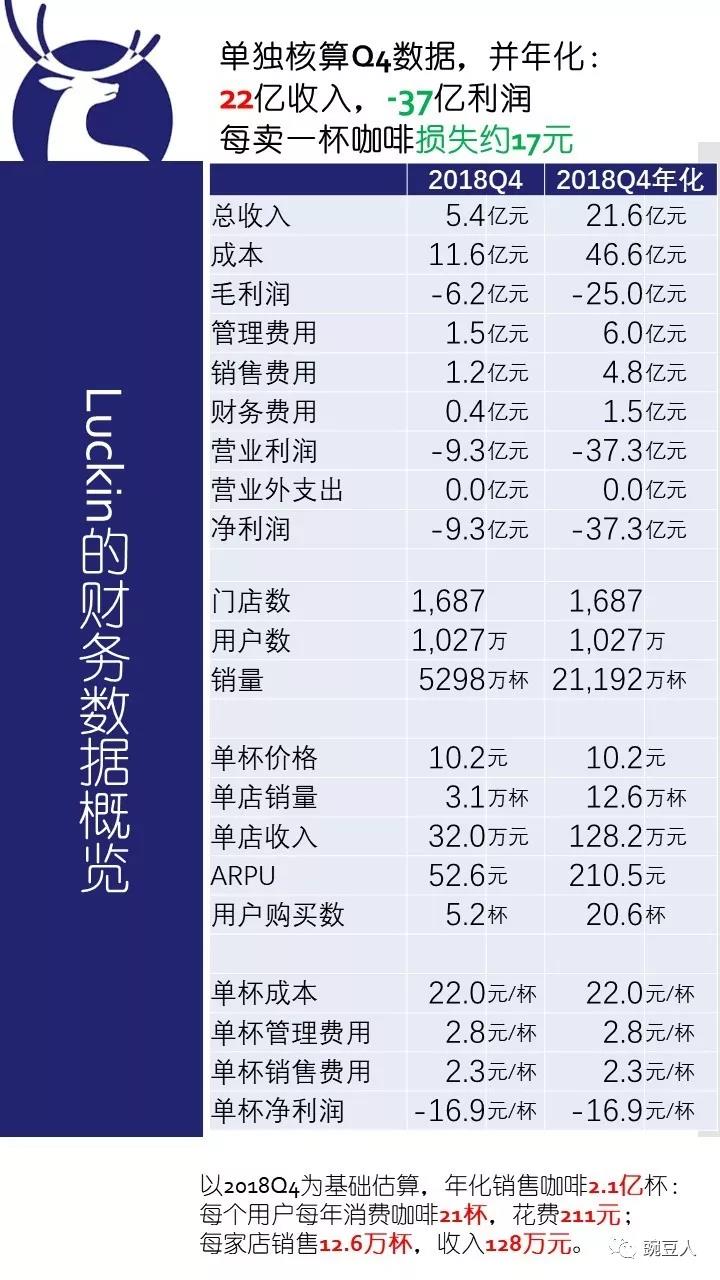

2018年前三季度,收入3.75亿元,亏损8.57亿元。

2018年底门店数2073家,消费用户:1254万,累计销量:8968万杯,平均单杯售价:10.21元,单杯成本(不含管理费和销售费用)22元。

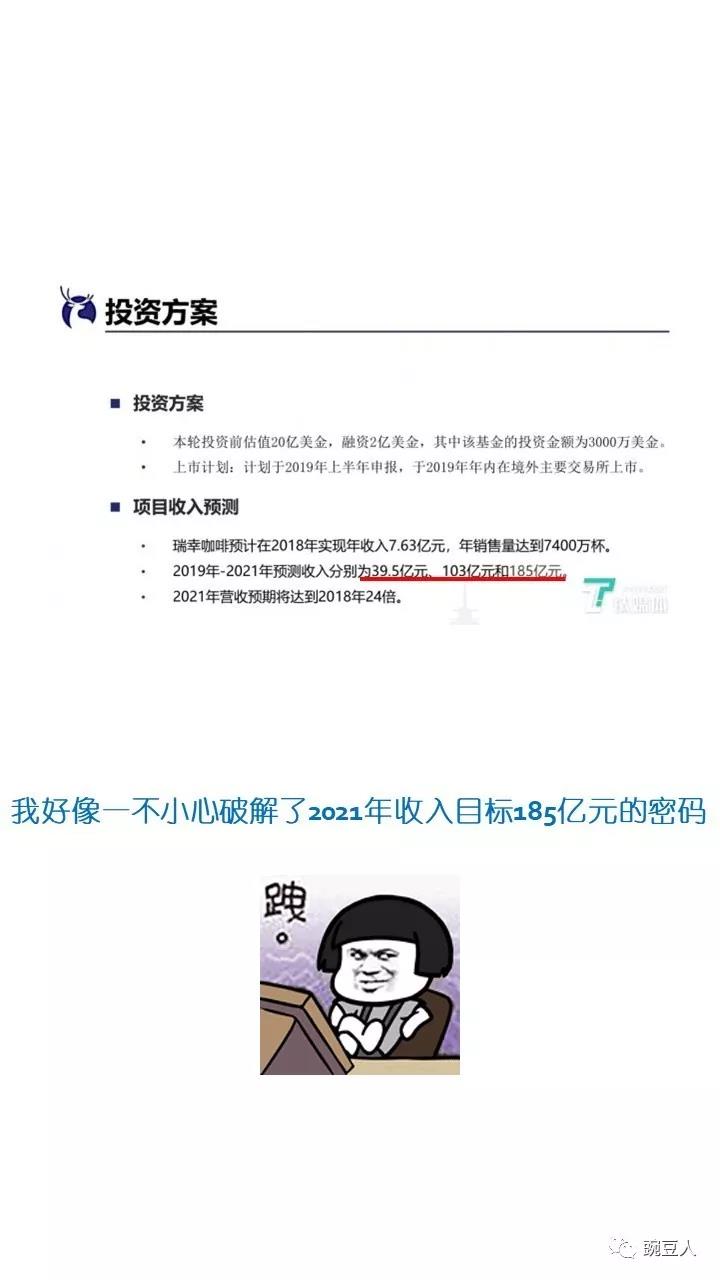

瑞幸预计2018年收入7.63亿元,2019年开店2500家,收入目标39.5亿。

2021年收入目标185亿元。

虽然势头很盛,但是争论颇多,很多人认为这是下一个ofo。

所以,我也花了点时间,来帮瑞幸算一笔帐,看看这家公司要满足什么条件的时候才能让她真的值这么多钱。

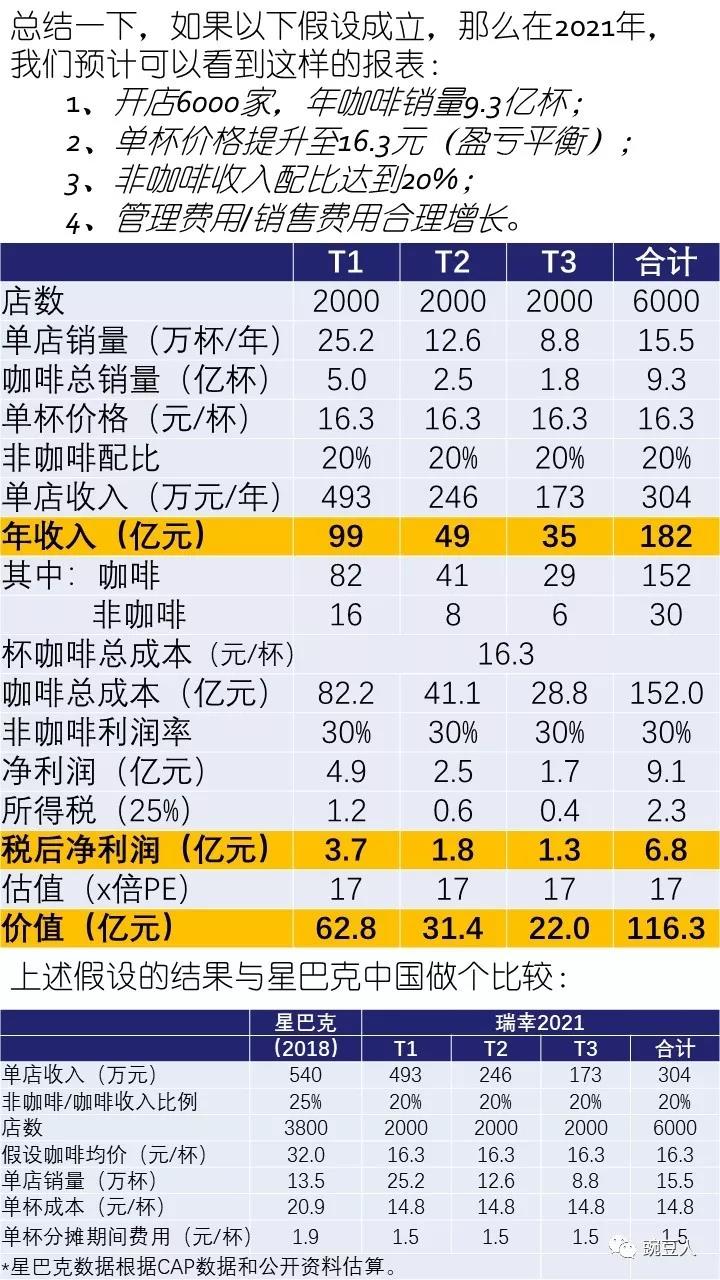

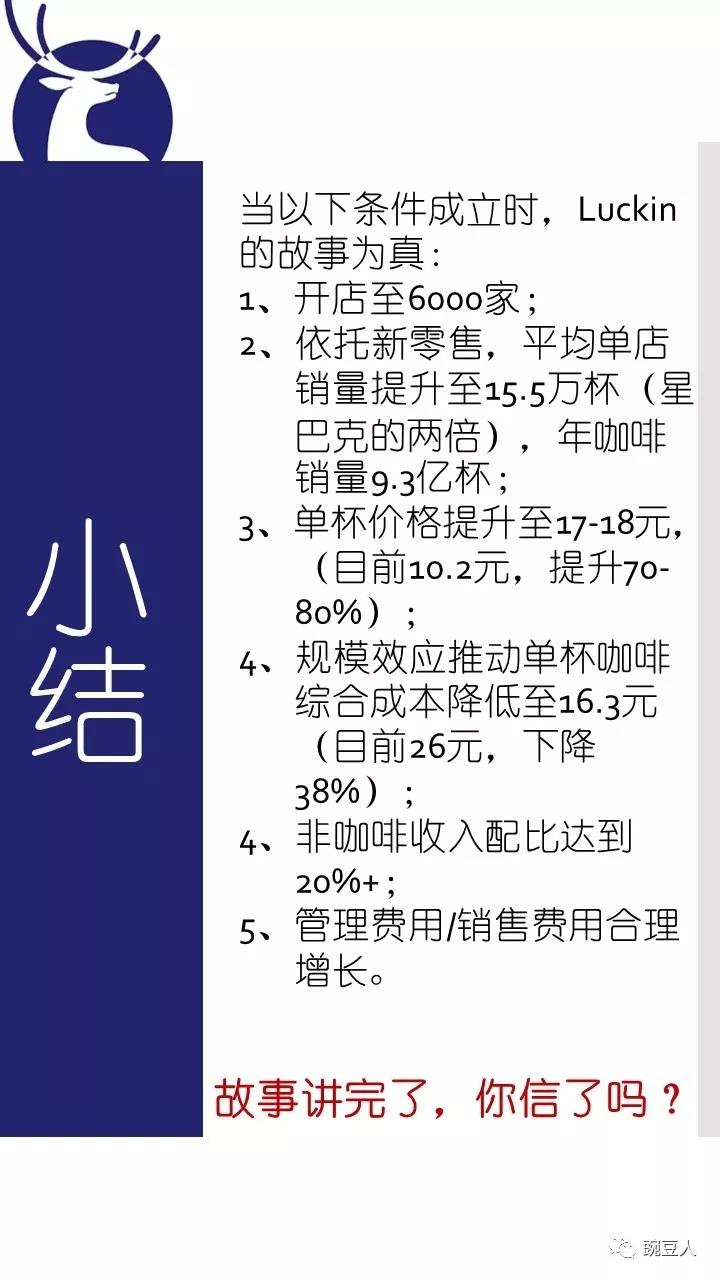

分析的一些小结论:

估计18年全年收入9.2亿,总亏损18亿元左右;

这公司有效的定位可能不会是星巴克,而是金拱门;

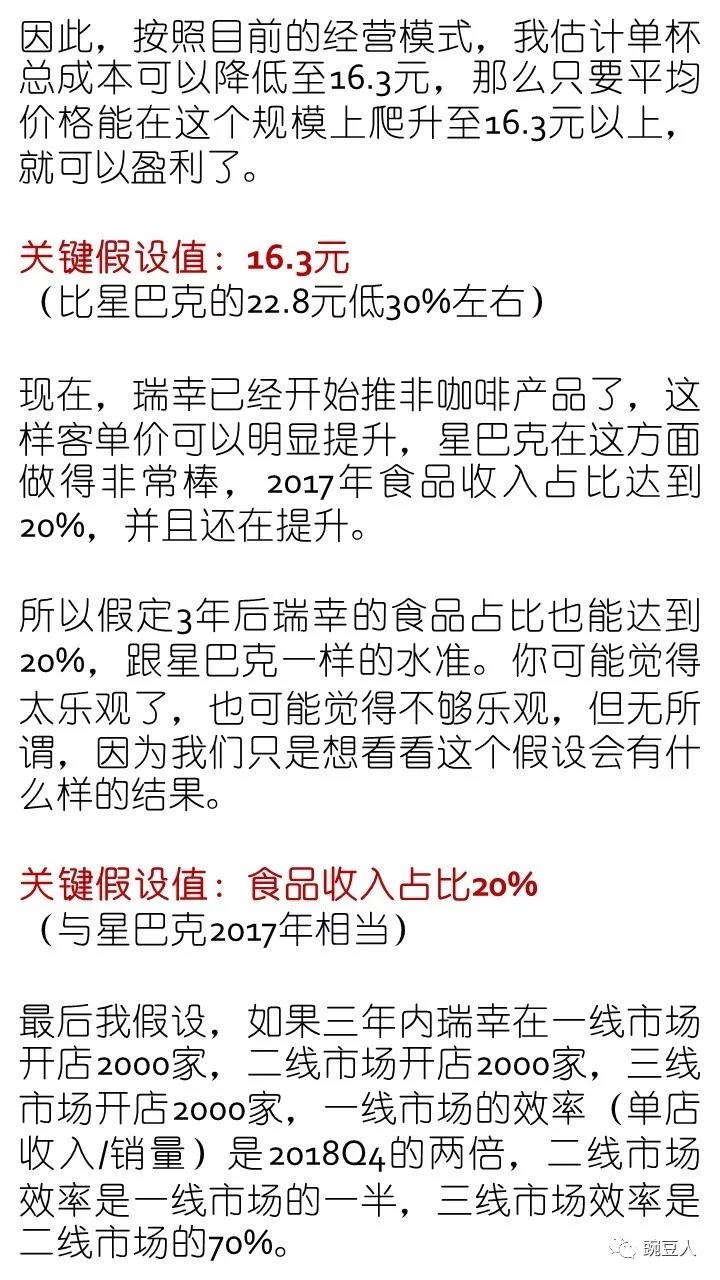

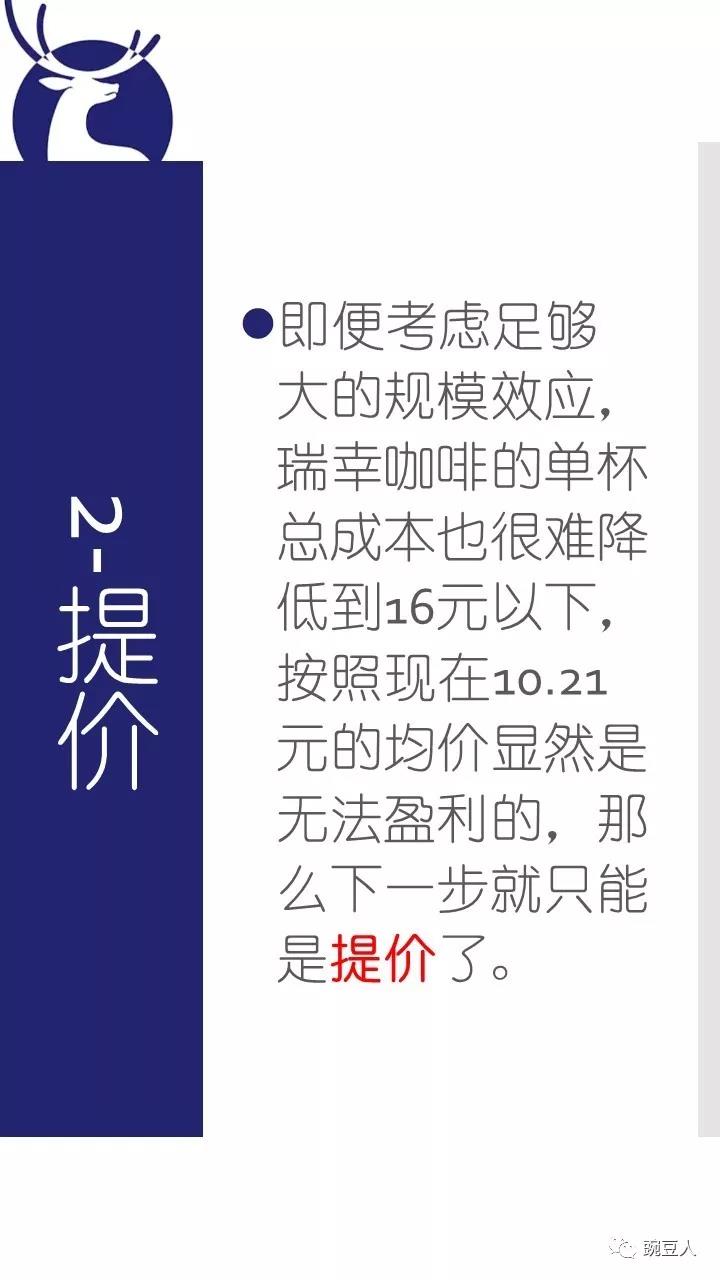

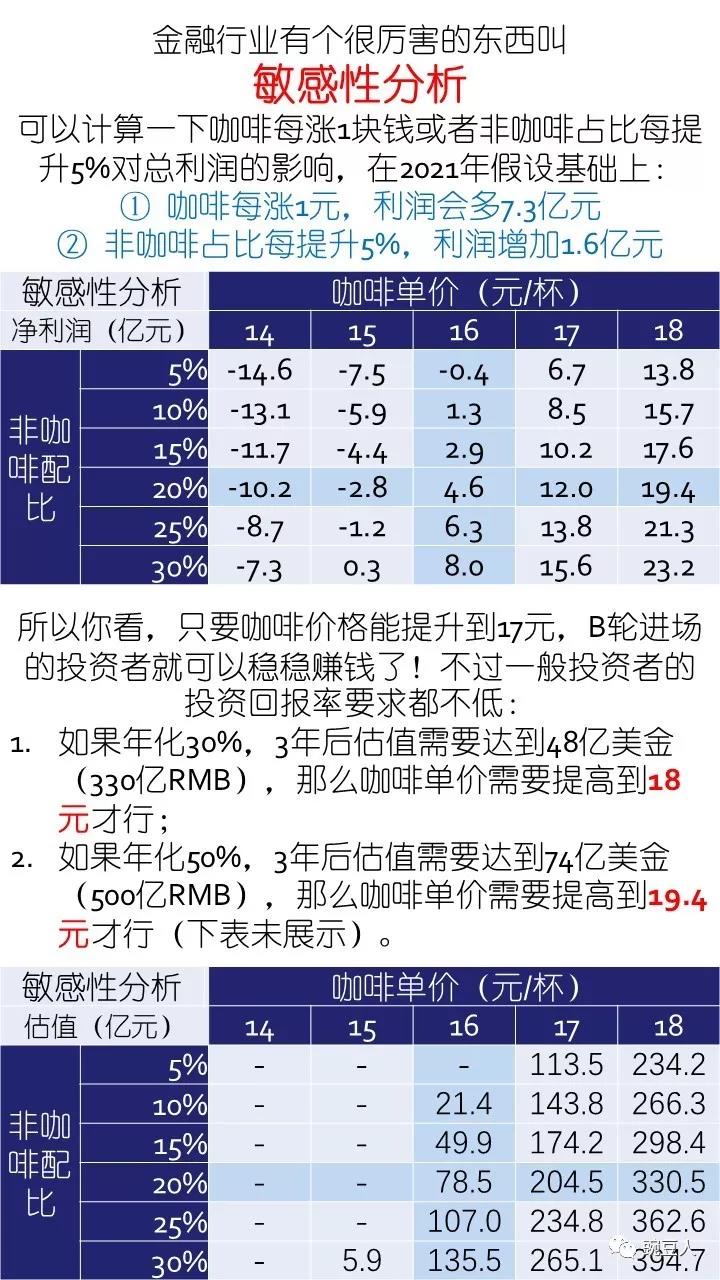

咖啡价格需要从现在的10.21元提升到17元以上才行;

单杯成本从现在接近30元降低至16.3元是有可能的(虽然很难);

达到22亿美金目标之前,可能还需要烧掉107亿RMB,融资需求会持续很大;

最终会不会成功,取决于投资者是否相信她能达到本文提及的主要假设条件。

本文数据纯属YY,仅供讨论所用。因此,欢迎留言讨论,哈哈~~~

提示:手机建议点开图片浏览,左右滑动翻页,类似于PPT效果哦!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

22

举报

登录后可参与评论

难怪搞捆绑战略呢