天有为IPO:市场份额供应商存疑惑、用电量产能匹配性引关注

2024年12月6日,黑龙江天有为电子股份有限公司(以下简称:“天有为”)即将上会。

公开资料显示,天有为主要从事汽车仪表的研发设计、生产、销售和服务,并逐步向智能座舱领域拓展。此次IPO,天有为拟募集300,436.57万元用于“汽车电子智能工厂建设项目”“智能座舱生产基地建设项目”“汽车电子研发中心建设项目”“信息化系统建设项目”“补充流动资金”。

在等待期间,交易所向天有为下发两轮问询函,均涉及公司与与各主要预付款供应商是否存在关联关系,预付款相关内容是交易所的重点关注内容。同时天有为招股说明书中未披露实际控制人近亲属、其他亲属及其控制企业的具体情况,以及是否与天有为存在竞争关系;同时天有为市场占有率也被交易所质疑。

市场份额、市占率等问题被质疑

据招股书,天有为2021年、2022年、2023年和2024年1-6月,公司营业收入分别为116,753.65万元、197,232.65万元、343,707.85万元和203,940.53万元,归属于母公司股东扣除非经常性损益后的净利润分别为9,735.10万元、37,656.99万元、89,407.15万元和54,210.43万元。

交易所注意到,天有为核心竞争力的关键业务指标为资产总额、归属于母公司所有者权益、营业收入、归属于母公司所有者的净利润等,报告期内天有为资产总额、归属于母公司所有者权益、营业收入均远低于同行业可比上市公司。

国内汽车仪表市场份额主要被国外企业占据,博世、电装、大陆等企业合计占据约67%的市场份额;天有为报告期内国内市场占有率分别为11.01%、10.60%和9.78%。

交易所要求天有为说明国内市场占有率测算的方法、依据,并结合国外企业在国内汽车仪表市场的市场份额、天有为与境内同行业可比公司的规模、市场占有率差异情况等,说明测算的准确性、合理性,相关信息披露是否真实、准确。

结合报告期内与细分市场主要竞争对手的收入、利润、产品核心竞争力、核心技术、终端客户、市场占有率等方面的对比情况,说明天有为的核心竞争力、行业地位、是否具有行业代表性。

按下游应用领域分类(新能源汽车、传统汽车等)说明报告期各期天有为产品结构,包括各类产品销售量、销售金额及占比等,新能源汽车、传统汽车的仪表在技术水平、技术路线的差异,天有为产品结构、技术水平、技术路线是否与同行业可比公司存在显著差异。

关于市占率,天有为表示是根据公司汽车仪表内销数量和国内汽车整车产量,按一辆汽车装配一块仪表进行测算,表示11.01%、10.60%和9.78%数据正确。

天有为强调,自成立以来深耕于汽车仪表市场,在汽车仪表业务领域拥有多年的研发、生产及销售经验,并与国内外多家汽车整车厂商建立了长期稳定的合作关系,在国内企业汽车仪表领域具备较强的市场竞争能力。

由于未查询到权威机构公开发布汽车仪表的市场占有率数据,天有为无法从公开渠道获取准确的国内市场占有率的情况,因此天有为国内市场占有率采用汽车仪表内销数量和国内汽车整车产量计算,测算数据准确,测算逻辑具有合理性,相关信息披露真实、准确。

关于和主要竞争对手相比,天有为收入规模较低,天有为认为是主要竞争对手经营多种业务,而天有为主营业务以汽车仪表为主,且主要竞争对手作为上市公司,融资渠道较多。天有为2022年利润规模低于德赛西威,与华阳集团、均胜电子接近,并高于航天科技,原因是天有为报告期内全液晶组合仪表、双联屏仪表收入实现较快增长,同时天有为对比主要竞争对手具备一定的技术优势和成本优势。

最后公司深耕汽车仪表市场,产品核心竞争力较强,在细分市场占有较高的份额,并与国内外知名汽车整车厂商建立了长期稳定的合作关系,行业地位稳固,具有行业代表性,并强调报告期内天有为全液晶组合仪表、双联屏仪表收入和占比提升,且已与多家国内外知名汽车整车厂商建立长期稳定的合作关系,产品质量和技术能力得到客户认可。因此,天有为技术水平、技术路线与同行业可比公司不存在显著差异。

实控人亲属、其他亲属控制企业关系引关注

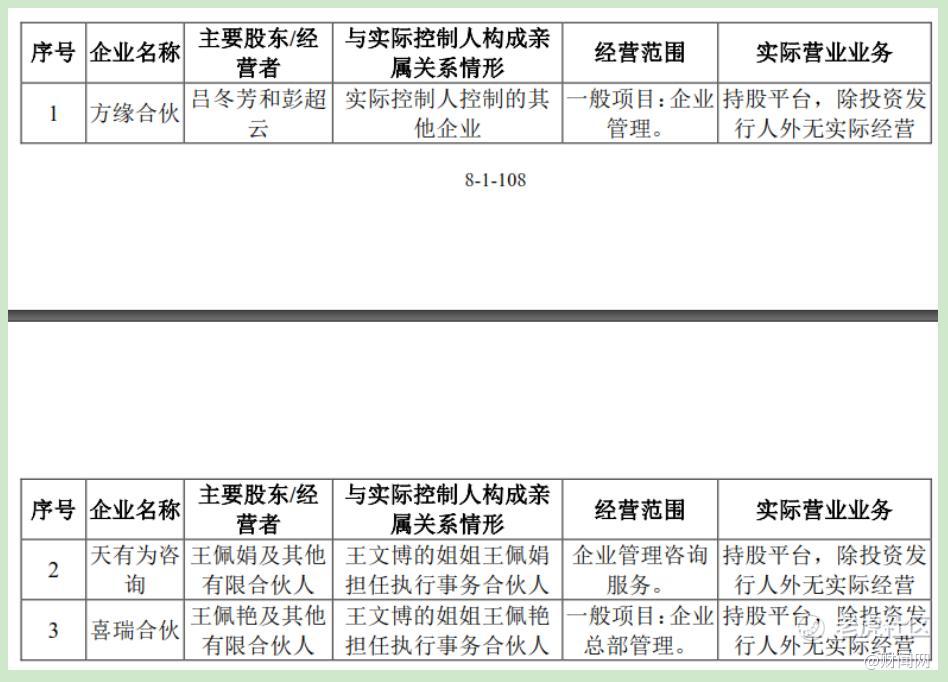

同样来自问询函内容,交易所关注到天有为招股书中未披露实际控制人近亲属、其他亲属及其控制企业的具体情况,以及是否与天有为存在竞争关系。

交易所要求天有为说明控股股东、实际控制人及其近亲属直接或间接控制的全部关联企业具体情况,包括但不限于企业名称、主要股东/经营者以及与实际控制人构成亲属关系情形、经营范围、实际营业业务。

结合上述企业的实际经营业务、历史沿革、资产、人员、业务和技术等方面与天有为的关系,业务是否具有替代性、竞争性、是否有利益冲突,销售渠道、主要客户及供应商的重叠情况,是否影响天有为的独立性等,充分论证上述企业是否与天有为构成同业竞争。

最后要求天有为就实际控制人其他亲属及其控制的企业,说明企业情况,并论证是否存在竞争关系,如存在竞争关系,请披露相关企业在历史沿革、资产、人员、业务、技术、财务等方面对天有为独立性的影响,报告期内是否存在交易或资金往来,销售渠道、主要客户及供应商的重叠情况,以及天有为未来有无收购安排。

天有为在回复函中详细披露了控股股东、实际控制人及其近亲属直接或间接控制的全部关联企业。

天有为强调,截至第一轮问询回复函出具日,上述企业除持有天有为股份外,与天有为在历史沿革方面不存在其他关系,上述企业未拥有经营性资产、未聘用员工、未开展除股权投资以外的其他经营活动、未拥有任何技术、未对外销售产品或提供服务、与天有为不存在主要客户和主要供应商重叠的情况。

最后公司强调,王文博和吕冬芳的亲属中,除前文已披露的王佩娟和王佩艳外,其他亲属不存在控制企业的情况。

供应商关系被监管层反复关注

在公司收到的两轮问询函中,交易所对天有为的采购、供应商情况极为关注。

交易所关注到,天有为报告期内,向前五大供应商采购金额占当期采购总额的比例为30.30%、30.45%和34.90%。报告期各期末,预付款项分别为1,478.26万元、671.05万元以及4,276.52万元。

交易所要求天有为结合向单个供应商采购金额占该供应商收入规模的比例,补充说明是否存在供应商专门或主要为天有为服务的情形,如存在,请说明其合理性、是否存在关联关系;天有为供应商中是否存在自然人或非法人供应商,如存在,请具体说明情况。

除乐金显示贸易(上海)有限公司外,是否存在客户指定供应商的情形,若存在,说明指定供应商基本情况、主要采购内容、金额及占比、采购单价、定价依据、采购单价与市场价格的对比情况,并说明指定供应商是否符合行业惯例。

报告期各期采用预付款支付的主要支付对象、支付款项规模及采用预付款的合理性,天有为与各主要预付款供应商是否存在关联关系;年以上预付款的主要客户和形成原因,预付款的期后结转和产品交付情况,相关交易是否实际发生,相关款项对应合同能否继续履行;2022年年末预付款规模大幅增长的原因及合理性。

值得关注的是,交易所要求天有为说明用电采购量与产品产量之间的匹配关系,如波动较大请说明原因及合理性。

天有为在回复中表示与供应商不存在关联关系,但存在部分供应商主要为天有为服务的情形,主要由于天有为需求量较大且需求较为稳定,而部分供应商经营规模较小,因此天有为采购规模占比较高,除天有为外,该类供应商存在其他客户,原因具有合理性,上述供应商与天有为不存在关联关系。

报告期内,天有为向自然人或非法人供应商的采购总额分别为1,372.30万元、1,466.62万元和1,197.72万元,分别占当年采购总额的比重为1.70%、1.01%和0.62%,占比较低且逐年下降,采购内容主要为五金件、塑料件、辅助材料等。

指定供应商方面,乐金显示贸易(上海)有限公司是LG旗下公司,上海野锦电子有限公司为京东方液晶屏代理商,LG和京东方作为知名的液晶屏生产企业,市场知名度较高,价格较为公允,天有为按照现代汽车集团、长安汽车与指定供应商确定的价格采购,定价较为合理,与市场价格不存在重大差异。

天有为认为,汽车零部件行业下游客户为汽车整车厂商,由于汽车对于产品质量、安全性和供应的稳定性有严格要求,且零部件供应商确定后轻易不会更换,因此汽车整车厂商一般会对供应商体系严格管理。为保证产品质量,实现产业链的有效合作,汽车整车厂商会对汽车零部件厂商使用的部分原材料指定供应商。

预付款在呢故障原因方面,天有为表示预付的原材料采购款主要为液晶屏及芯片的采购,该类产品终端生产厂家在市场中规模较大、地位较高,多为全球知名厂商,该部分供应商具有产品优势和较强的议价能力,故要求采用预付款的付款方式。

此外,部分原材料临时缺货,公司应急现货采购时采用预付款的方式,此种情况金额较小。除原材料采购外,预付的租赁费主要为预付的厂房租赁费,该厂房由绥化经济技术开发区管理委员会代建,待厂房竣工后租赁给公司使用;黑龙江长兴国际货运代理有限公司为代理报关公司,预付代缴的税费款主要为预付的进口税费。同时天有为再次强调,天有为与各主要预付款供应商不存在关联关系。

最后天有为公布了用电量,并说明用电采购量与产品产量之间的匹配关系。

天有为强调,随着报告期内天有为产品结构的变化,电子式组合仪表产量下降,全液晶组合仪表和双联屏仪表产量上升,天有为单位产量耗电量有所上升,具有合理性。除上述问题外,天有为第一轮问询函中还有20个问题被问询涉及股份代持、合同负债等多方面,天有为上会具体结果,财闻网将持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。