英伟达在 2025 年具有巨大的上涨潜力?

Nvidia Corporation(纳斯达克股票代码:NVDA)第三季度营收再次超出市场预期 20 亿美元,同比增长近 94%,收入超过 350 亿美元。数据中心收入在本季度增长了一倍多,超过300 亿美元,Hopper 推动了该公司历史上第二大的数据中心收入增长。这充分说明了其 GPU 的需求水平,因为 Blackwell 最初要到下个季度才会出货。

正如财报发布后向我们的高级会员所重申的那样,Tech Insider Network 正在跟踪供应链信号。它们表明,到 2025 年中期(并将在 1 月季度开始出货)全量出货的下一代 GPU 将远远超过我们在 2023 年和 2024 年看到的 GPU 销量总和。

Tech Insider Network 已经追踪到 GB200 NVL72 订单与华尔街对明年的预测之间的最低 30% 差异。如果再加上 DGX B200 系统的定价将高出 40%,并假设定价能力对更多 SKU 的影响方式与对 DGX B200 系统的影响方式相同,那么明年 Nvidia 的涨幅可能会达到 70% 左右。

Nvidia 创下自 2023 年 Hopper 突破以来最大的数据中心业绩

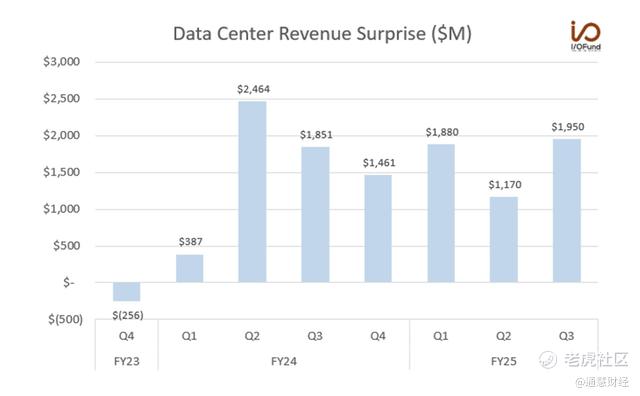

Nvidia 公布的营收为 350.8 亿美元,而市场预期为 331.3 亿美元。数据中心营收超出预期对 Nvidia 来说已是家常便饭,但有趣的是,自 Hopper 在 2024 财年取得突破以来,数据中心部门的营收超出预期幅度最大。

柱状图展示了 Nvidia 令人印象深刻的收入表现,显示收入达到 350.8 亿美元,超过了普遍预期的 331.3 亿美元。这是自 Hopper 在 2024 财年突破季度以来数据中心部门的最大收益,凸显了 Nvidia 在数据中心领域的持续优异表现。(Tech Insider Network)

数据中心收入为 307.7 亿美元,同比增长 112.0%,环比增长 17.1%,超出预期 19.5 亿美元。这是自 2024 财年第二季度 24.6 亿美元超额收入以及 2024 财年第三季度和 2025 财年第一季度两次 18 亿美元超额收入以来的最大超额收入。这一点很重要,因为这一超额收入完全是由 Hopper 推动的——该公司已经进入第七个季度,推出了 H100 和 H200。

预计 Blackwell 的销量将在第四季度和明年迅速增长。分析师估计,Blackwell 第四季度的销量可能在 15 万到 20 万之间,然后在 2026 财年第一季度(2025 年 1 月至 4 月季度)环比增长三倍至 55 万。AI 集群的预期是从数万到数十万再到数百万个 GPU,这表明 Blackwell 和后续 GPU 代还有很长的路要走。

Nvidia 的 Blackwell 明年将推动数据中心至少增长 50%

2025 年,Nvidia 将通过 Blackwell 抓住多种强劲推动力:这一代 GPU 集群开始超过 Hopper 的十万集群的上限,大型科技公司的资本支出继续增加到超过 2500 亿美元(我们两周前报道过),更重要的是,Blackwell 相对于 Hopper 的定价能力。

抛开第三季度的收益不谈,更大的前景是,Nvidia 明年的 Blackwell GPU 销量将远远超过2023 年和 2024 年的 GPU 销量总和。自 2018 年 11 月我在免费股票通讯中首次强调 Nvidia 的 AI GPU 论文以及 Tech Insider Network 以 3.15 美元的价格入市并获得 3,280% 的回报率以来,2025 年有望成为 Nvidia 最重要的一年。

包括第四季度的估计,Hopper 在 2023 年和 2024 年的数据中心收入约为 1250 亿美元至 1300 亿美元。另一方面,Blackwell 预计仅明年一年就能带来高达 2100 亿美元的收入。您可以在这里观看我在 CNBC 上讨论 Nvidia 的报道。

早在 8 月份,我在分析“Nvidia 股票:Blackwell 供应商在第二季度财报发布前摆脱延迟影响”一文中写道:

据 Wccftech 报道:“预计 Green 团队将出货 6 万至 7 万台 NVIDIA GB200 AI 服务器,考虑到每台服务器的成本约为 200 万至 300 万美元,这意味着 Green 团队仅凭 Blackwell 服务器就能在一年内赚取约 2100 亿美元的巨额收入。该报告的重要性怎么强调也不为过,因为它意味着仅基于一个 SKU,2025 年的估计值就有 26% 的上涨空间。

尽管 Blackwell 的出货量尚未达到最大值,但有多个数据点支持其收入将增至 2000 亿美元以上。

也许最重要的一句话很容易被忽视——Nvidia 管理层在第三季度的收益报告中解释道:

成功为 Blackwell 更换了掩模版……提高了生产良率。Blackwell 的生产发货计划于 2025 财年第四季度开始,并将持续增长至 2026 财年。

由于 Hopper 和 Blackwell 将从第四季度开始同时发货,因此未来的供应限制将更加突出,因为管理层明确表示,这两种产品都存在“一定的供应限制”,而 Blackwell 的需求“预计将在 2026 财年的几个季度内超过供应量”。从广义上讲,供应限制并不是什么新鲜事,因为人们普遍认为 Blackwell 明年的库存已经售罄。

通过执行此掩模更改来提高生产良率,Nvidia 理论上可以在每片晶圆上获得更多可用芯片,从而缓解一些供应担忧,并使其能够满足更高的需求水平,从而产生更高的收入。管理层已经暗示了这一点,他们表示,“本季度我们将交付比我们之前预计的更多的 Blackwell。”首席执行官 Jensen Huang 还解释说,Blackwell 的 GPU 集群将从 Hopper 停止的地方开始:

您现在可以看到,上一代基础车型的尾部有大约 100,000 辆 Hoppers。下一代车型的起始产量为 100,000 辆 Blackwell。

尽管 Nvidia 预计第四季度的营收为 375 亿美元,与分析师的预期基本一致,但 Blackwell 在 2025 年之前仍有很大的增长空间。目前的预测显示,一年后该公司的营收将超过 500 亿美元,未来五个季度的营收增长率将超过 40%。

表格显示了分析师对 Nvidia 26 财年收入的广泛预测,其中重点指出第三季度收入范围为 400 亿美元,第四季度收入范围为 700 亿美元。此外,还指出 Nvidia 的季度数据中心收入有望超过 500 亿美元。(Tech Insider Network)

有趣的是,随着 2026 财年的进展,分析师的预测仍然存在巨大差距——第三季度的预测从最低估计到最高估计相差近 400 亿美元。展望明年第四季度,预测范围高达 700 亿美元,有些分析师预测最低为 310 亿美元,而其他分析师则预测最高为 1010 亿美元。如果 Nvidia 保持季度盈利节奏,超出这些预测的中值 20 亿美元,并假设数据中心组合保持在 90% 左右,那么 Nvidia 很容易在 2026 财年结束时,数据中心收入达到每季度 500 亿美元以上,或年化收入超过 2000 亿美元,而今年数据中心收入为 1400 亿美元。

大型科技公司的资本支出支撑了这一收入增长故事,因为微软 ( MSFT )、亚马逊 ( AMZN )、Meta Platforms ( META ) 和 Alphabet ( GOOG ) 在过去几个季度都大幅加快了资本支出,并重申了在 2025 年之前继续大力投资人工智能基础设施的必要性。

此外,大型科技公司已经在 Nvidia 的 Blackwell 系列上投入了数百亿美元:

-

据报道,Alphabet 已订购 40 万台 GB200,价值 100 亿美元。

-

据报道,微软已订购 60,000 块 GB200,价值 20 亿美元。

-

据报道,Meta 已订购 360,000 台 GB200,价值 80 亿美元。

这只是 2025 年预计资本支出的一小部分——2024 年的资本支出可能达到约 2400 亿美元,其中第四季度预计支出 700 亿美元,目前这四家公司的资本支出总额预计超过 2700 亿美元,主要用于 2025 年的人工智能基础设施。

Nvidia 一直占据着科技巨头在 AI 支出中的大部分份额,约为 80% 至 85%。假设其 AI GPU 市场份额变化不大,竞争主要来自 AMD,而非其他公司,那么科技巨头的支出意味着,2025 年 GPU 收入将达到 2000 亿美元。

大型科技公司的资本支出的重要性也得到了呼应,首席执行官表示,我们将看到 1 万亿美元的数据基础设施重建,然后他预计超大规模企业才会消化这些资金。Per Huang 表示:“我相信,除非我们通过数据中心实现 1 万亿美元的现代化,否则不会消化这些资金。”这意味着剩下的 3/4 万亿美元将再增长 3 倍——不是股价,而是资本支出。据推测,从估值这些收入的角度来看,这将意味着股价走势会更高。

Nvidia 在增长高峰期面临严峻挑战

Hopper 又推动了 Nvidia 的又一次突破,而 Nvidia 也因此而广为人知。分析师很少公开预期业绩会大幅超出预期,但瑞银 (UBS) 正确地将本季度的业绩预期定为 20 亿美元。然而,由于收入增长率较今年早些时候的 265% 峰值有所下降,Hopper 推动的 94% 增长并不能推动股价在下一轮上涨。像我这样的 Nvidia 投资者需要 Blackwell 的定价能力和 Blackwell 明确的需求信号来重振股价。

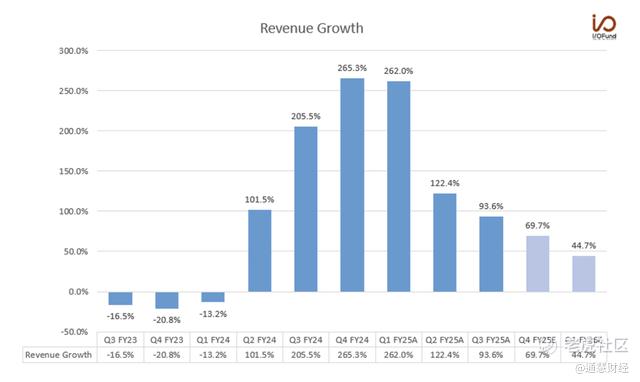

Nvidia 报告同比增长 93.6%,比普遍预期的 83% 同比增长率高出 10 个百分点以上。Nvidia 目前正在经历其增长高峰期,即 2024 财年第四季度和 2025 财年第一季度,由于 Hopper 的快速增长,收入增长达到 265% 的峰值。

从技术角度来看,第三季度的经济增长正在减缓近 30 个百分点,下个季度的经济增长将进一步减缓近 24 个百分点,但与 200-260% 以上的增长相比,同比增长超过 93% 和接近 70%,这仍然是一个非常强劲的报告。

图表显示了 Nvidia 的同比增长率,从峰值 265% 的增长率放缓至目前的 94%。该图表突出了 Nvidia 的业绩持续超出分析师预期,这得益于 Hopper 以及 Blackwell 的预期未来影响。(Tech Insider Network)

对于第四季度,管理层预计营收为 375 亿美元,增幅为 +/- 2%,略高于中间值 370.2 亿美元的普遍预期。报告发布仅一周后,分析师现在预计第四季度营收为 380.1 亿美元,处于预期范围的上限。随着 Blackwell 在 2026 财年实现大幅增长,Hopper 和 Blackwell 将同步发货。

利润问题被夸大了

分析师对利润率吹毛求疵,但这种担忧有些夸大。尽管第三季度的营收超出预期 20 亿美元,但利润率与预期基本一致,而管理层预计第四季度的利润率将环比下降近 2 个百分点。不过,首席财务官科莱特·克雷斯 (Colette Kress) 明确表示,继 Blackwell 之后,毛利率最终将恢复到目前的百分比:

随着 Blackwell 产能的提升,我们预计毛利率将降至 75% 出头。当产能全面提升时,我们预计 Blackwell 的利润率将达到 75% 中段。”

投资者永远不应低估华尔街忽视大局的能力。尽管英伟达的营业利润率超过 60%,而大多数 Mag 7 的营业利润率只有英伟达的一半,但电话会议上的分析师对这一 200 个基点的连续下降进行了交叉审查。半导体在新产品推出的初期阶段感受到利润压力也是完全正常的,尤其是在这种规模和速度下。我在彭博社讨论了这个问题。

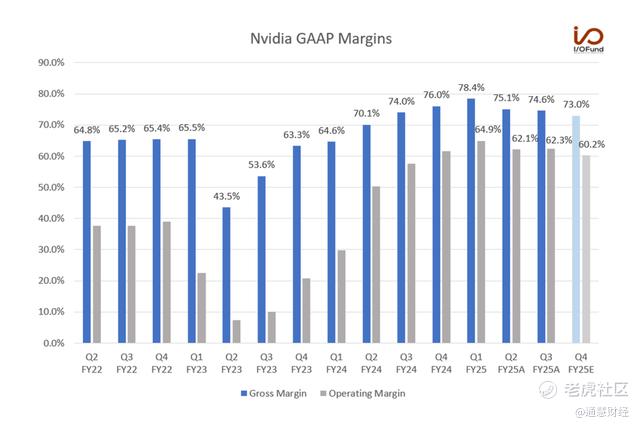

这张图表显示了 Nvidia 的营业利润率,突出了第四季度预计的 2 个百分点的环比下降以及随着 Blackwell 业务的扩张,预计毛利率将恢复到 75% 左右。这张图表强调了 Nvidia 当前与同行相比的强劲利润率。(Tech Insider Network)

-

第三季度的 GAAP 毛利率为 74.6%,略高于预期的 74.4%。调整后的毛利率为 75%,与预期一致。这再次印证了我上个季度的观点,即第一季度是毛利率的峰值,因为自那以来,利润率已经收缩了约 380 个基点。

-

对于第四季度,管理层预计 GAAP 毛利率为 73%,+/- 0.5%,调整后毛利率为 73.5%,+/- 0.5%,环比收缩约 150-160 个基点。

-

第三季度 GAAP 营业利润率为 62.3%,较上一季度的 62.1% 略有上升,但高于去年同期的 53.1%。调整后的营业利润率为 66.3%,较第二季度的 66.4% 略有下降,但高于去年同期的 64.8%。

-

对于第四季度,与毛利率类似,管理层根据营业费用预测预计营业利润率将环比收缩。GAAP 营业利润率预计为 60.2%,而调整后的营业利润率预计为 64.4%,环比收缩约 200 个基点。

这张图表显示了 Nvidia 的营业利润率,突出了第四季度预计的 2 个百分点的环比下降以及随着 Blackwell 业务的扩张,预计毛利率将恢复到 75% 左右。这张图表强调了 Nvidia 当前与同行相比的强劲利润率。(Tech Insider Network)

第三季度的 GAAP 毛利率为 74.6%,略高于预期的 74.4%。调整后的毛利率为 75%,与预期一致。这再次印证了我上个季度的观点,即第一季度是毛利率的峰值,因为自那以来,利润率已经收缩了约 380 个基点。

-

对于第四季度,管理层预计 GAAP 毛利率为 73%,+/- 0.5%,调整后毛利率为 73.5%,+/- 0.5%,环比收缩约 150-160 个基点。

-

第三季度 GAAP 营业利润率为 62.3%,较上一季度的 62.1% 略有上升,但高于去年同期的 53.1%。调整后的营业利润率为 66.3%,较第二季度的 66.4% 略有下降,但高于去年同期的 64.8%。

-

对于第四季度,与毛利率类似,管理层根据营业费用预测预计营业利润率将环比收缩。GAAP 营业利润率预计为 60.2%,而调整后的营业利润率预计为 64.4%,环比收缩约 200 个基点。

结论

Nvidia 未来的大局是,Blackwell 有可能在更少的季度内让 Hopper 的收入相形见绌。我在 CNBC 上进一步分析,指出 Nvidia 的发展轨迹将继续,原因有两个:定价能力。在收益报告发布之前,我曾直言不讳地表示,第三季度的报告只不过是长期前景中的一个小插曲,2025 年比这份季度报告重要得多。

我们已经跟踪到 GB200 NVL72 订单与华尔街对明年的预测之间的最低 30% 差异。如果再加上 DGX B200 系统的定价将高出 40%,并假设定价能力对更多 SKU 的影响方式与对 DGX B200 系统的影响方式相同,那么明年 Nvidia 的涨幅可能会达到 70% 左右。

毫无疑问,Nvidia 是十年来最好的股票,而且我们只关注了四年。如果股价回调,Tech Insider Network 会在关键水平制定积极的买入计划;如果股价克服了半导体行业的同行压力并实现实质性突破,我们也会制定备用计划。 $英伟达(NVDA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。