短短几个丘:乐信Q3财报分析

一、坚持多年的投资逻辑终得市场验证

继续验证投资互金的逻辑。我中国梦组合(中概股组合)不知不觉互金占比已经上涨到了30%,属于超配状态(overweight),而这个中国梦中概组合如果会偏离中概的贝塔,那多半就是因为我在互金上押注的抓马。

股票涨时乐观观点总是看起来睿智,而股票跌时悲观观点总是看起来深邃,此乃我们的出厂设置、此乃人性,股票不涨你说啥都是难鸣的孤掌。而如今互金股价开始涨,这逻辑的颜值,看起来就条顺,就盘靓。

而果不其然,从最近半年股价表现来看,互金行业确实就是我组合里的这三个公司,最值得投。今年我实盘业绩表现(美股+中概),能在拖着半仓的中概股还有将近40%的收益,互金功不可没。

(互金三个龙头股半年来的市值变化)

抛开股价,主要还是公司本身基本面非常乐观。互金行业整个商业逻辑的提升是这样的——公司风控体系与要求升级——>持资产质量提升——>持盈利改善底部反转——>持续盈利逻辑能见度提升——>持续股东回报(分红+回购)有保障。这个逻辑可以穿越消费周期,即使在目前消费比较萎靡的大环境下,财报也不弱。相对是防御型的行业。

看股价,乐信股价相对爆发力还更强。因为他之前有一个预期反转的投资逻辑在。市场其实在这件事上看得还是判断比较准确,22年左右,无论是外部环境还是内部资产情况,当时乐信基本面都处于一个V型的底部。而现在最资产最脆弱的时候顶住,公司资产质量已度过压力顶点——现在一个季度赚个几亿,开始咔咔赚钱。管理层给出的四季度及明年的guidance,也比较乐观。

作为股东,股价上涨固然欣喜,但一个季度赚几个亿是我拿到分红的基础。拿分红,吃息佬,回归股票投资的本质,我是旧时代的残党,新时代没有能载我的船。

二、财报整体:业绩重回增长 ,利润环比提升,后续指引乐观

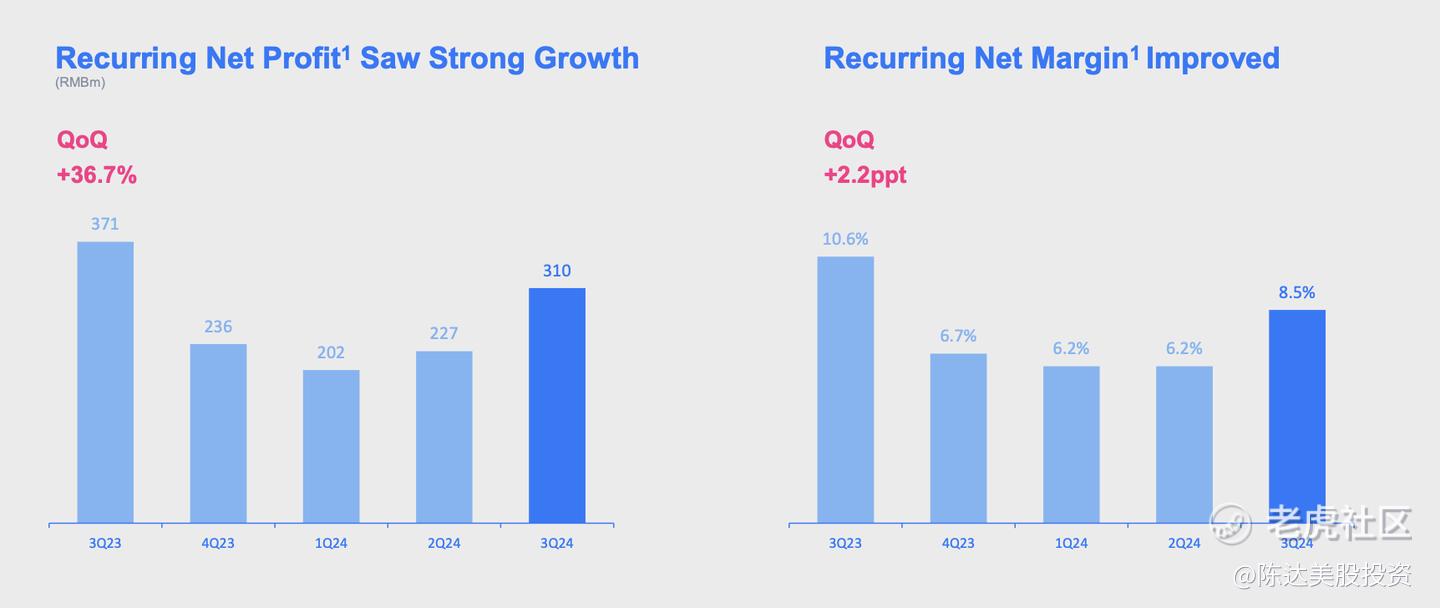

( 近几个季度利润,来源:公司财报)

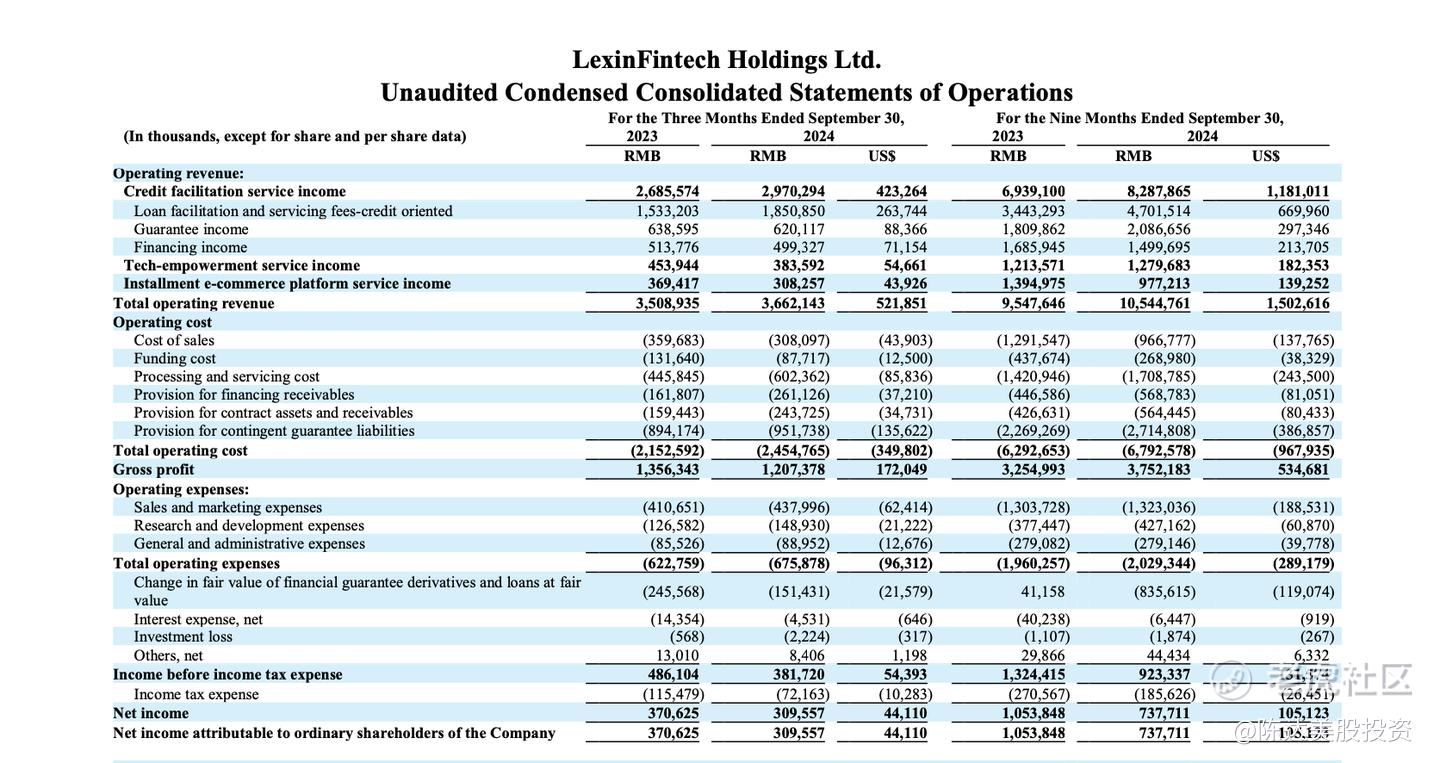

( 来源:公司财报)

乐信的3Q24,收入take rate 与去年同期的同比、与上个季度的环比,显著提升,盈利环比提升,同比下降—— 收入同比上升4.4%/环比上升0.6% 到36.6 亿;而净利润同比下降16.5%/ 环比上升36.7%,3.1亿。3Q24 综合服务费率环比由 2Q24 的 2.91%提升至 3.25%,净利润 take rate环比由 2Q24 的 0.44%提升至 0.61%。

利润环比上升但同比下降,我看了一下(见上图)主要是利润表里的开支项Provision for contract assets and receivables 和 Processing and servicing costs上升——拨备费用同比显著上升,拉低盈利增速。我的理解是,去年Q3对于互金有一定的阶段性大收获——去年Q3行业利润好,是因为疫情结束半年、百停百歇待兴、消费彼时小爆发,资产规模上升,各家利润都上去了。但其实资产规模上去了但质量却下来的,于是从去年下半年开始,行业风险是有一个小周期,利润收窄。去年Q3的高基数,需要几个季度去修复。

市场对乐信这次财报,报之股价暴涨,主要利润环比增长并且forward looking 还会增长,而拨备费用环比增速也协同于收入增速,没有拉大。对于业绩,贡献比较大的有两个因素是——一是资产质量显著好转;二是资金面充裕,资金成本下降,市场逐猎优质消费信贷资产:

a. 资产质量不断好转。乐信2023年有一波冲规模,资产质量下降,随去年发放的较高风险的资产逐渐到期,整体全盘资产也在第三季度,迎来了资产质量拐点,这里预计明年利润将大幅上涨。从风险数据看,新增资产FPD7比第二季度下降了约13%,全量资产入催率相较于第二季度下降了约9%。预估在第四季度将继续保持下降趋势。

b. 资金成本,在Q3资金成本持续下行,相比Q2下降约~100bps,这是近期最大的季度优化幅度。你可以说互金其实也在做协同刺激与放水的生意,社会总资金成本在可见未来将继续降低。当然具体到乐信身上,我认为鉴于已经处于历史上最优化的资金水平,再考虑到Q4有资金方收紧的季节性因素,预计Q4的资金成本变化应该比较缓和。

三、风险端拐点

乐信3Q24 持续推进底层风控能力建设,公司 3Q24 研发费用同比+17.7%/环比+4.0%至 1.49 亿 元,具体而言有几个措施,第一是公3Q24 全面落地“Low and grow”增长策略、优化重点渠道投放、加大优质客群挖掘,3Q24 新客早期风险指标 FPD7 环比下降13%; 第二个事公3Q24 提升风险定价/风险决策/风险识别能力,进优化资产结构,3Q24 D1 首逾率环比降低9%,如果新增优质资产在余额中的占比能够继续Q by Q地提升,我初步判断,公司资产质量已过压力顶点,风险也过拐点(再次强调,我认为这是乐信股价最近催化,接连暴涨的主要动力之一。第三,乐信客群分层能力进一步提升,公3Q24 推出 数字分发平台合作模式,这方面未来有望贡献更多业务增量。

关于资产修复预期,财报会上,管理层在的forward looking的说法是“预估在第四季度将继续保持下降趋势。基于对整体风控升级工作的持续推进….随着资产结构的不断优化,降不良分子,促优质分母,如风险优化工作按预期推进——

预计在2025年净利润将大幅提升。”

最后一句话,让市场虎躯一震,哈喇子掉下来。

四、管理层的guidance…虽股价暴涨,估值整体仍然偏低…以及股东回报和结语

到这里总结一下,我认为,乐信风险成本有挺大的优化空间,盈利能力有望进一步上升。 前提是,公司最高风险的资产能在明年上半年逐步出清,让资产结构持续优化,那么总拨备费用自明年起会往下走,随之盈利能力能够逐季提升。

而这与公司给的guidance也基本相符合,公司预计如果不出啥幺蛾子、灰犀牛、黑天鹅,2025年净利润有很大概率,大幅提升。

而我考虑到资产质量、盈利能力都向好,我们假设24年和25年分别利润能有这个涨幅)2024e/2025e non GAAP利润如果能分别 +8%/+25%至 11.6/14.5亿,则乐信目前的估值倍数,相当于市盈率是在 5.1倍与4.1倍——24e/25e P/E。乐信无论是P/E还是P/B在行业内部也算比较低的估值。

股东回报,2025年分红比例将从2024年20%增至25%,也就是上面那个预期值14.5亿能够实现,那么明年现金分红就能有3.6亿,股息率6%。这大幅超过了余额宝,我很欣慰。

互金投了那么多年,总体上持股体验还是挺刺激的,波动有时还是巨大的,心态有时还是想死的。但投资嘛——你以为的长期持股 vs. 实际的长期持股如下图——就是上山下山的过程,翻山越岭,从一个丘到下一个丘。人生嘛,人生短短几个丘。

——

利益披露:作者持有 $乐信(LX)$ 多头仓位;

本文仅做分享之用,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。