重塑能源,擦着港股通门槛发行!中国氢燃料电池系统市场第一——(02570.HK)2024年12月新股分析

保荐人:中国国际金融香港证券有限公司

招股价格:145.00港元-165.00港元

集资额:7.00亿港元-7.97亿港元

总市值 124.90亿港元-142.13亿港元

H股市值 58.95亿港元-67.08亿港元

每手股数 20股

入场费 3333.28港元

招股日期 2024年11月28日—2024年12月03日

暗盘时间:2024年12月05日 上市日期 2024年12月06日(星期五)

招股总数 482.792万股H股

国际配售 434.512万股H股,约占 90.00%

公开发售 48.28万股H股,约占 10.00%

稳价人:中金

计息天数:1天

发行比例 5.60%

市盈率 亏损

公司简介:

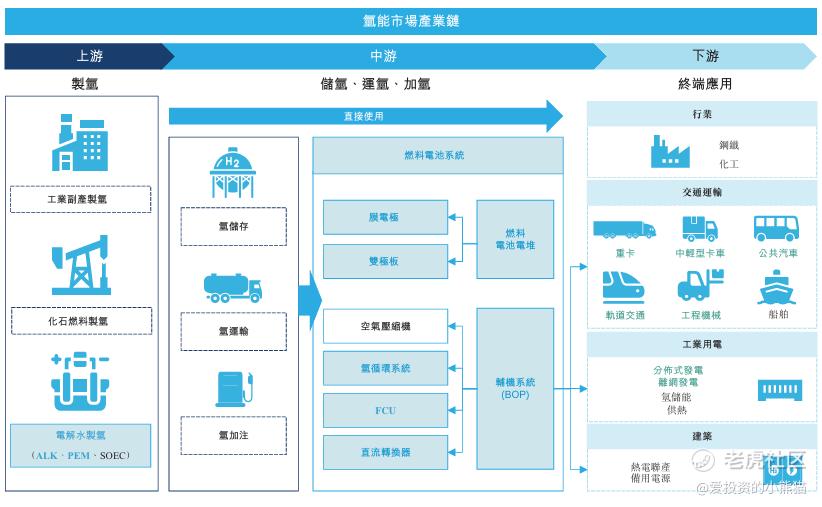

重塑能源是一家氢能科技企业,专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售,并提供满足客户需求的氢燃料电池工程开发服务。

根据弗若斯特沙利文的资料,按2023年氢燃料电池系统的销售输出功率计,公司位居中国氢燃料电池系统市场第一,市场份额为23.8%。按2023年重卡搭载的氢燃料电池系统的总销售输出功率计,公司位居中国氢燃料电池系统市场第一,市场份额为42.4%。按2023年氢燃料电池系统的总销售额计,公司位居中国氢燃料电池系统市场第三,市场份额为16.2%。按2023年重卡搭载的氢燃料电池系统的总销售额计,公司位居中国氢燃料电池系统市场第一,市场份额为29.4%。截至2024年5月31日,公司的氢燃料电池系统已为中国超过5,900辆燃料电池汽车提供动力。截至同日,该等汽车的累计行驶里程数约210,000,000公里,减少碳排放约116,851吨。

公司的产品及服务组合实现电-氢转换的电解水氢能装备及其关键零部件,以及实现氢-电转换的氢燃料电池系统及其零部件,涵盖制氢(上游供应)到氢能应用(下游应用于商用车、发电站、工程机械等领域)的氢能全产业链,使公司实现了氢气和电的协同应用,从而形成了一个「电-氢-电」的新的商业模式。

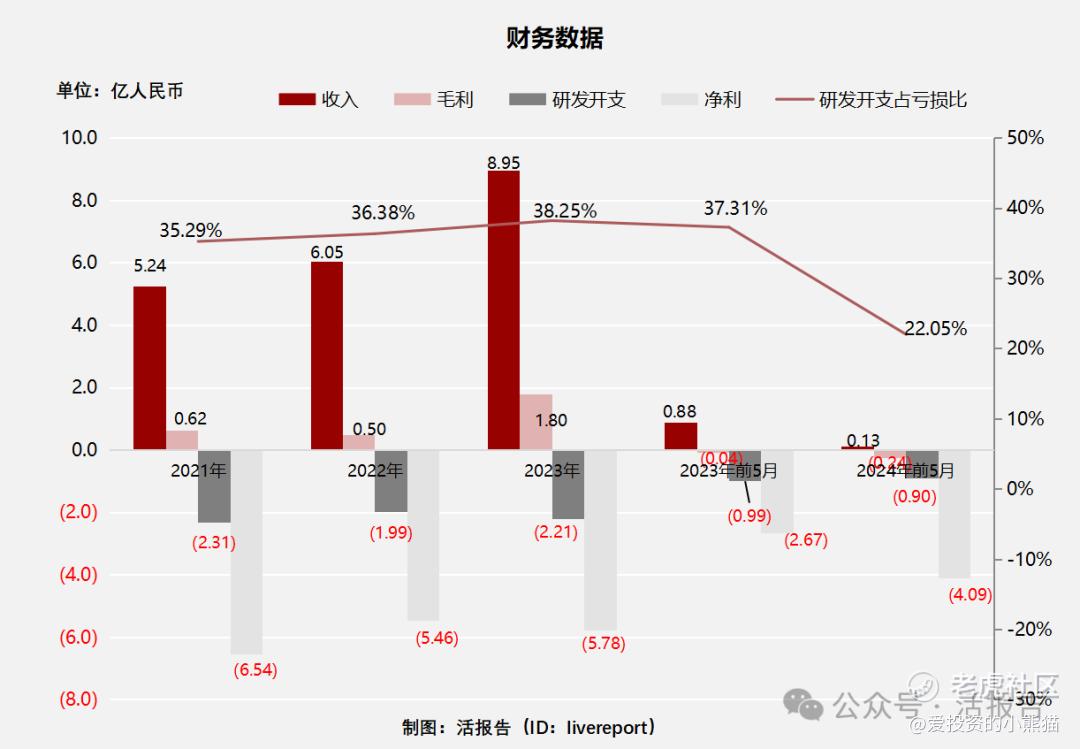

截至2023年12月31日止三个年度2021、2022、2023及2023、2024年前5个月:

重塑能源收入分别约为人民币5.24亿元、6.05亿元、8.95亿元、0.88亿元及0.13亿元,年复合增长率为30.70%;

毛利分别约为人民币0.62亿元、0.50亿元、1.80亿元、0.04亿元及-0.24亿元,年复合增长率为70.50%;

研发分别约为人民币-2.31亿元、-1.99亿元、-2.21亿元、-0.99亿元及-0.90亿元,年复合增长率为-2.19%;

净利润分别约为人民币-6.54亿元、-5.46亿元、-5.78亿元、-2.67亿元及-4.09亿元,年复合增长率为-6.05%;

毛利率分别约为11.79%、8.24%、20.06%、-4.50%及-193.28%;

研发占亏损比分别约为35.29%、36.38%、38.25%、37.31%及22.05%。

来源:LiveReport大数据

公司近三年收入有所增加,增收不增利。2024年前5月收入骤降,录得毛损,净亏损有扩大趋势,主要源于公司2024年1月员工激励计划授出购股权令以股份为基础的付款增加人民币9840万元,以及季节性及客户对燃料电池系统及零部件的应用需求出现波动,导致前五个月收入下降,且产生大量货品、服务销售成本及存货减值损失。

公司表示其盈利能力受到与中国氢燃料电池行业和氢燃料电池汽车行业处于早期阶段影响,其中包括下游应用相对有限、生产成本相对高企以及上述行业上下游发展有限。

截至2024年5月31日,公司流动资产总值为26.09亿,经营活动现金流为-1.44亿,账上现金为4.36亿,应收16.19亿公司账上还是有点钱的。

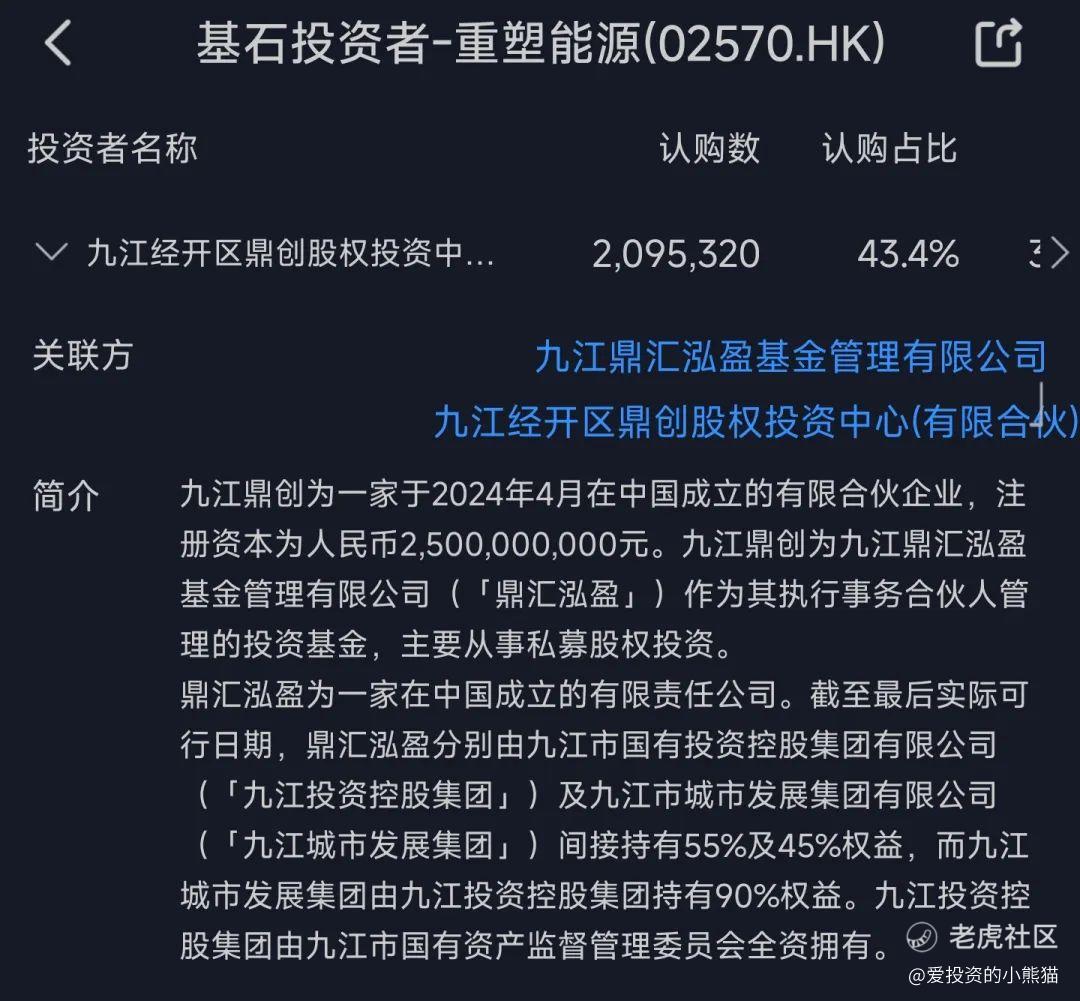

基石投资者:

基石投资者只有1家;认购占比43.40%,接近三个亿的资金规模!九江国资委都来做基石了,要知道像这种国企的钱是一定不能亏的,不然在任的不仅不能升官,而且还会被扣一个国有资产流失的罪名。所以为什么还来做基石了?大家细品一品。

共有10个承销商。

保荐人历史业绩:

中国国际金融香港证券有限公司

2.中签率和新股分析

(来自AIPO)

第2天展现出来的孖展未足额,到现在也才0.19倍

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照7000人来参与预估一下,一手中签率98%,如果按照10000人认购,一手中签率应该是72%。

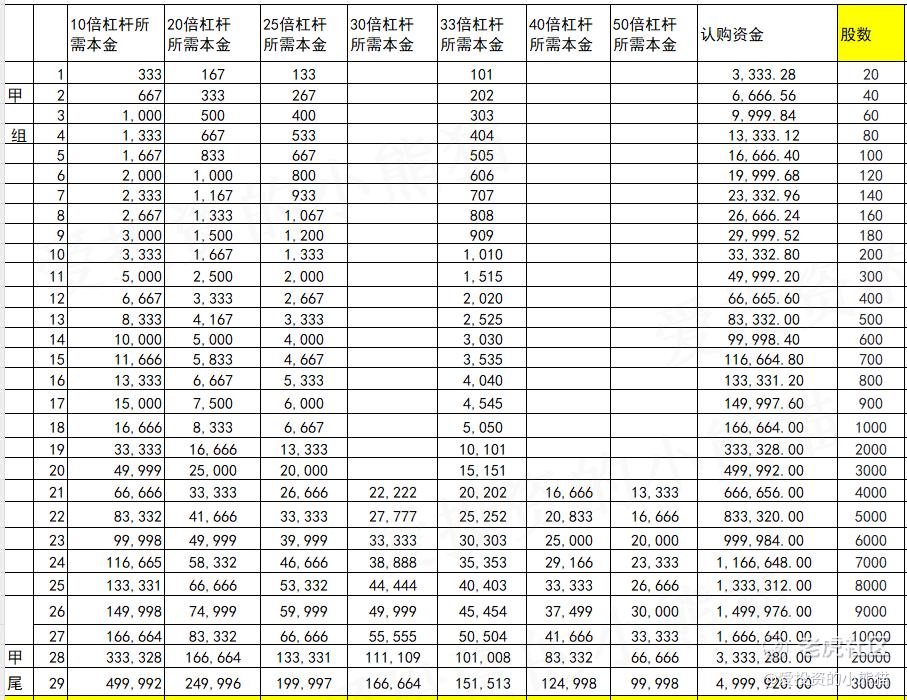

甲组的各档融资所需要的本金还有融资金额对应如下表:

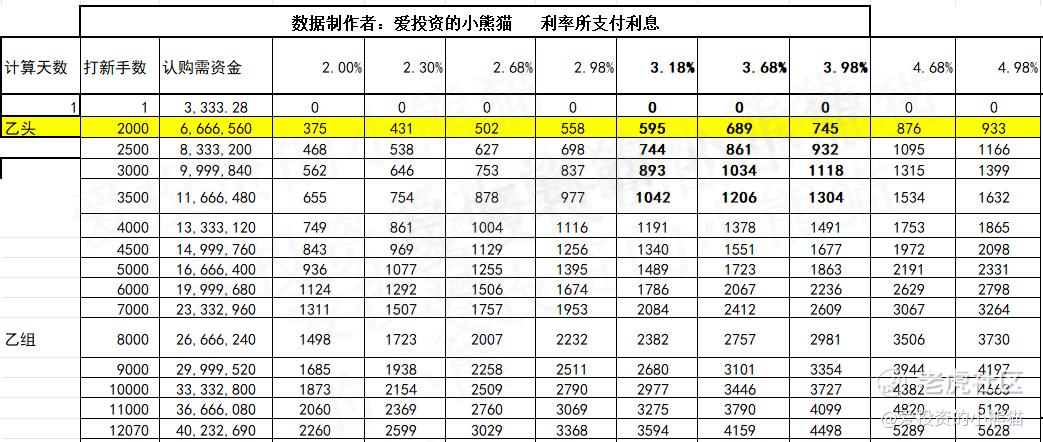

乙组头,这次是 667万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数155.00港元计算,公开的上市所有开支总额约为8736万港元,募资额约7.48亿港元,占比约11.68%,开支相比募资额算是还可以了。

这票打不打?且看我下面的分析:

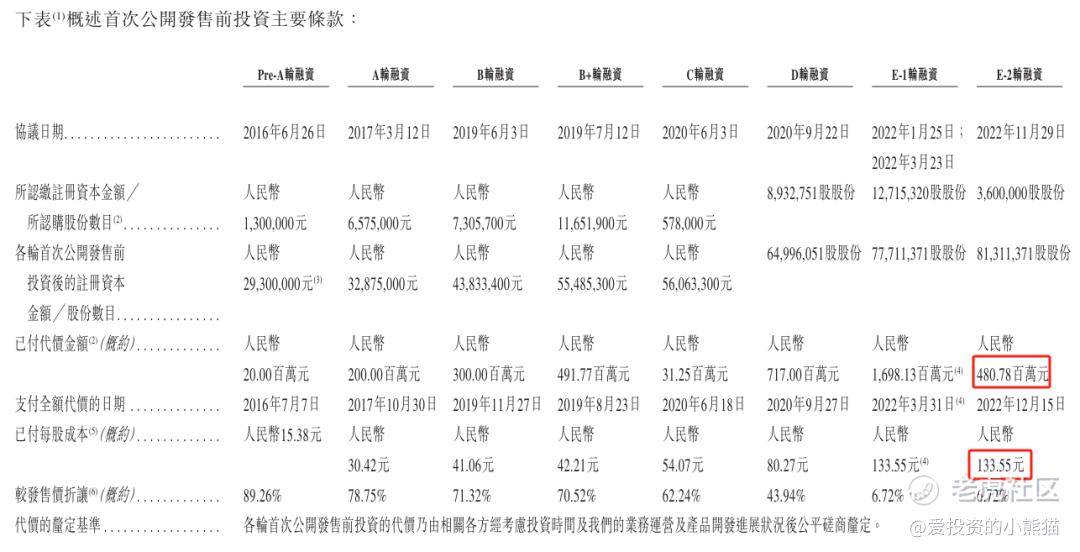

重塑能源是中国氢燃料电池领域内,首家同时实现自主研发及量产燃料电池电堆、膜电极、双极板的企业。同时,公司亦是氢能技术的先行开拓者,是氢燃料电池行业首家同时布局交换膜(PEM)和碱性(ALK)电解产品的企业。公司自2017年至2022年12月共获得人民币39.39亿融资,身后集结了一支豪华投资方阵容。

2017年,重塑能源完成Pre-A轮融资及A轮融资,募集资金约2.20亿元,主要由春阳资本及惠洋资本投资。随后在2019年6月,重塑能源获得3.00亿元B轮融资,挚信资本、君联资本、博华资本、三行资本、晓富资本等机构参与投资。

同年8月,重塑能源迎来一位重要的战略投资方——中石化资本,后者以4.92亿元投资入股。截止到目前,中石化资本一直为重塑能源第二大股东。

重塑能源在2020年8月迎来关键节点,改制为股份公司,同时完成了7.17亿元D轮融资,投资方包含了宇通客车、春阳资本、水木易德、德载厚资本、惟明创投、凯辉基金、IDG资本、东方电气。

2022年重塑能源完成了E轮系列融资,共募集资金约21.78亿元,是成立以来最大金额的融资轮次。其中E-1轮投资阵容庞大,囊括了国家制造业基金、中银投资、宇通客车、物产中大投资、红杉中国、浙民投、沃土投资、上海国盛资本、彬复资本、高瓴等。

E-2轮融资则由一汽解放投资人民币4.81亿元,每股成本为133.55元(相当于143.31港元),获得增资完成后约4.43%股份。以此计算,重塑能源E轮投后估值达到108亿元,跻身独角兽行列。

这个票集资额才7.00亿港元-7.97亿港元,不算多不算少,然后总市值 124.90亿港元-142.13亿港元,总市值来说su算是大的了。这次发售的H股市值 58.95亿港元-67.08亿港元,这个流通股市值是刚刚好卡在港股通门槛位置了,应该也是有意这样设置的,就属于那种不需要怎么努力就能进港股通的了,所以说这个票根本不需要怎么涨就可以进通了,甚至还可以先砸后拉,先把打新人的筹码骗出来,因为大部分打新人首日就跑了,当然如果是老板有钱的话也可以上市之后一直涨,反正庄股逻辑就看他们想怎么做了,我们打新的只能去猜去赌了,这种票真的是只敢白嫖玩玩了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

擦着港股通门槛发行,怎么着,港股上市是为了套住大a的股民