美国经济不着陆,仍是年底交易主线

前文分析了特朗普交易的三个阶段并认为从11月中旬到明年1月底,整个市场会受益于特朗普国内减税预期和放松管制的乐观情绪。

目前华尔街也流行这样一个说法——关税加码等于企业提前囤货助推通胀,无证移民驱逐等于企业提前招聘(怕日后劳动力市场供给偏紧工资上行)助推就业数据。

图:卖方策略师的股票情绪处于30个多月来的最高水平

上述说法在逻辑上是有道理的,但是由于没有数据支持,我们只能暂且认为这种说法反映了市场在美债收益率、美元和美股三高的情况下的一种乐观情绪体现。

可以看出,无论是长期利好美股的政策,还是长期看可能会对美国经济产生巨大扰动的政策,现在都已经被成功的阐释为利好“经济不着陆”交易主题,任何消息都能被市场解读为好消息。

目前各大外资投行都看多美股,跟着市场上涨不断上调自己的预测点位,认为到年底标普收盘于6200点以上是大概率事件。那么这种乐观的情绪是否有现实和历史根据呢?

本文认为,起码截止到元旦之前,这个“不着陆”的交易主题是有持续性的。

从经济数据来看,第一,美国大企业联合会的数据显示,10月份美国经济领先指标同比升至-4.1%,高于今年6月份的-4.9%,触及2022年10月份以来最高水平,显示美国经济增长动能持续恢复,经济衰退风险不断下降。美国经济领先指标同比走高,或将导致美国失业率承压下行,强化投资者的美国经济不着陆预期。

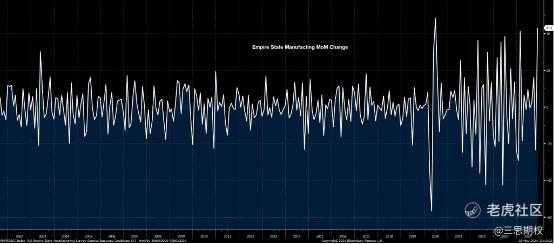

第二,从制造业数据来看,最近的纽约帝国州制造业指数大幅飙升,也可能是一个佐证。

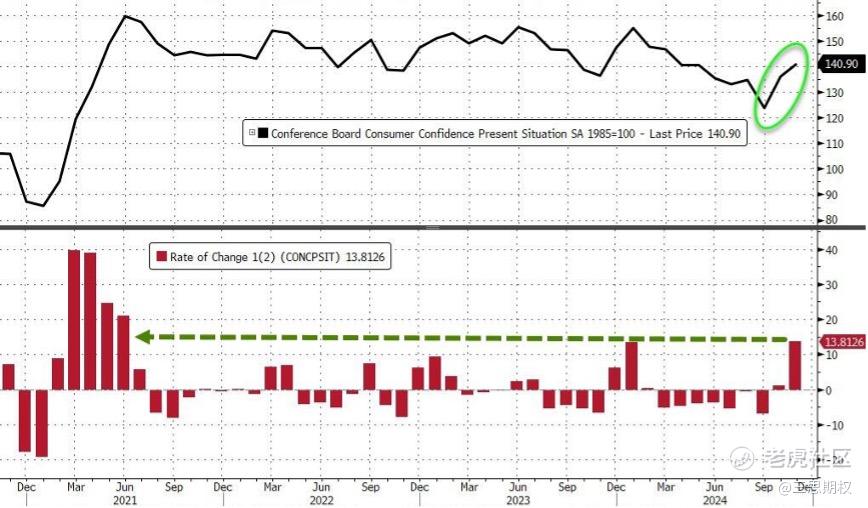

第三,美国消费者信心11月份大幅走高,并创下2021年6月以来最大的单月涨幅。这些数据似乎都在佐证市场情绪虽然乐观,但是并不是盲目乐观。

图:帝国州制造业指数大幅飙升

图:美国消费者信心指数大幅走高

如果把目光放到更长远的历史尺度来看,从1929年到现在,标普500指数都运行在一个上升通道中,这个通道的顶点是6000点左右,而目前标普指数已经突破到了6000点上方,这就意味着本轮选举后的“不着陆”交易,并不只是情绪泛滥和数据利好那么简单。向上突破百年的技术走势,也可能反应了更深刻的经济结构或者国际宏观变化,即使不能完全理解是什么促成了川普浪潮以来的标普突破,但如果到本月底也就是2024年底标普收盘能够站稳6000点,那么这种强势突破可能在短期内进一步吸引其他市场的资金流入美股。

图:过去100年的美股走势(经对数化处理)

图:川普当选之后,标普500指数突破了6000点这个关键的整数关口。

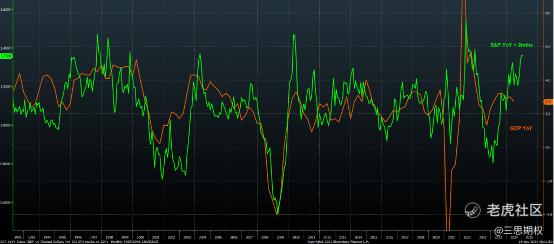

我们之前文章中也曾经多次讲过股指(甚至广义金融条件)和美国实体经济活动之间的关系——股指越高,CEO的动物精神和信心越高,越倾向于增加资本支出和招聘计划,形成左脚踏右脚的正循环。目前标普指数的突破历史区间,可能进一步激励美国实体经济活动走向过热,即使不考虑关税战2.0引起的提前库存囤积和其他短期防御性经营扩张行为,股指也预测未来美国实际GDP将增长近5.5%。

图:美国GDP增长有望加速

来看美债,在经济数据和通胀预期走高的情况下,意味着美债收益率也可能维持高位,更激进的而言,美国长期债券收益率恢复前高也不是没有可能。

当我们看10年期收益率时,大势头正在回升。不过短期内涨速变弱,RSI指标看起来像去年的9~10月和今年4月,因此短期来看,在12月FOMC以及年底之前,不少空美债的对冲基金可能会获利了结,美债收益率或短期承压。

图:美十债收益率技术分析

不过从明年一季度来看,如果数据继续向好而且特朗普政策超预期,美十债收益率能够突破4.5%(从23年以来的下行通道被突破)。

而如果我们来看30年期美债的走势,现在在技术上来讲,最终的目标甚至能到5.5%的收益率,对应101的30年美债价格。

图:30年期美债期货走势技术分析

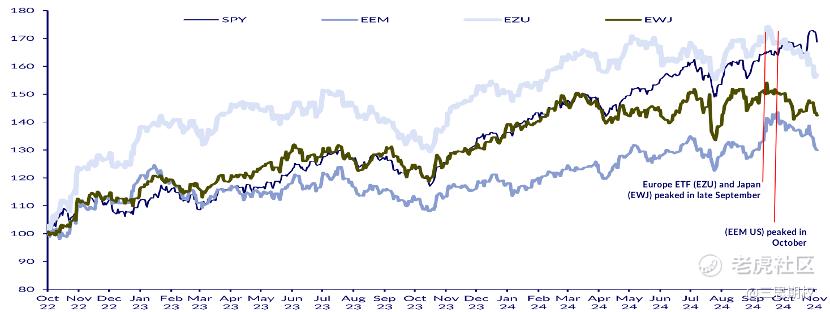

需要提示的风险是,近期美国资产和非美资产再度出现了脱钩的迹象,欧洲和新兴市场都已经出现了顶部形态。也就是说,本轮美国不着陆交易非常特朗普——牺牲其他国家经济前景以助推美国经济和资本市场预期。在交易上来讲,我们也很难去逆势做多欧洲股票和除中国外的新兴市场股票(这个在逻辑上也说不过去)。

图:特朗普浪潮以来,近期美国资产和非美资产再度出现了脱钩的迹象

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱旅行的萌妹子一枚·2024-12-02这篇分析真是很有深度,令人佩服

![[强]](https://c1.itigergrowtha.com/community/assets/media/emoji_039_qiang.91ef6183.png) 点赞举报

点赞举报 - plaispool·2024-12-02已阅点赞举报