吐槽:为什么杠反市价回报跟不紧指数倍数回报?

作为香港市场上活跃的交易所买卖产品(ETP)之一,杠杆及反向产品(简称“杠反产品”)相比传统的ETF可以提供杠杆效应,来放大指数回报或对冲指数跌势。不过,有时候投资者会在交易平台上发现,为什么平台显示的杠杆及反向产品的价格回报,并不等于其相关指数的特定倍数回报呢?

(图片来源于网络公开资源)

其实比较杠反产品和相关指数表现时,有两点需要关注:

一个是比较范围应仅限“单日”回报;

另一个则是看单日回报时,应比较杠反产品资产净值(NAV)和指数水平的表现,而非杠反产品的“市价”。

若投资者在买卖杠反产品时忽略以上两点,就会遇到产品表现和相关指数的特定倍数回报偏离的情形。接下来我们将进一步详细阐述这两点,方便投资者更好地分析杠杆及反向产品表现,并选择合适的交易工具。

1.

杠反产品为“单日”产品

我们在比较杠反产品表现和相关指数的价格表现时候,首先要确保是比较的单日回报。毕竟杠反产品的投资目标,是提供在扣除费用及支出之前,尽量贴近指数每日表现最高两倍(2x)或反向两倍(-2x)的投资回报,不会寻求超过一日的期间达到投资目标。此处的“每日”是指由某特定交易日相关市场收市之时至下一个交易日相关市场收市之时期间的指数杠杆回报或产品表现。

若超过一日,杠反产品的期间回报会受到复合效应的干扰,偏离指数同期表现的特定倍数回报。(《小课堂|一文拎清杠反ETF的“复合效应”》)

而若不足一个交易日,则会有即日投资风险。因为杠反产品的杠杆倍数会随交易日市场走势而改变,但产品重新调整的频率为每日,意味着直至交易日完结都不会重新调整,导致交易日内回报可能会或多或少于相关指数的杠杆或相反回报。

2.

单日回报应比较NAV和指数水平

在评价杠反产品单日表现时,投资者有机会陷入一个误区,即直接以交易平台上易得的“市价”回报,来对比相关指数的特定倍数表现,结果发现两者之间有偏离或显著差异。

细分来看,杠反产品的“市价”回报和相关指数的特定倍数表现之间的差异主要有两层:

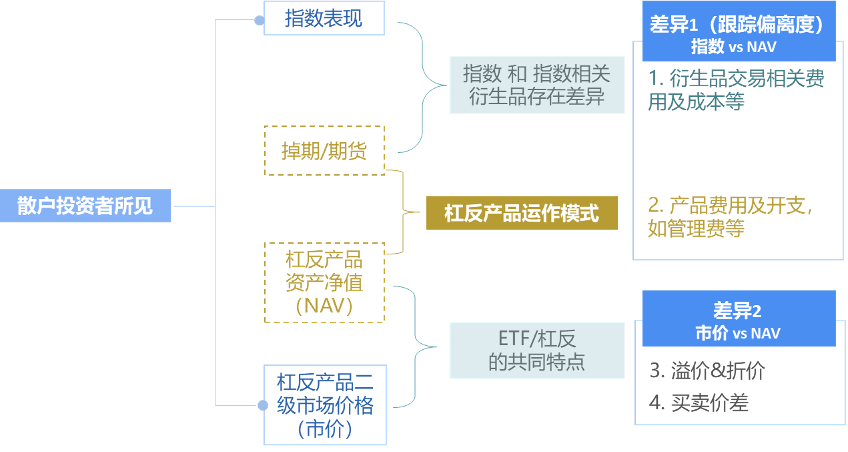

杠杆及反向产品市价和指数表现之间的差异及主要影响因素

资料来源:南方东英,相关杠反产品的发行章程,港交所

1

一层是“市价”,即二级市场交易价格,和基金净值(NAV)之间的差异。这部分差异主要由以下两个影响因素:

-

由市场供求变化引起的折溢价

杠反产品和ETF一样,既可以在一级市场以NAV申赎,又可以在二级市场以市价交易。在二级市场中,若供不应求,强劲的买盘会推升市价高于NAV,形成溢价;反之,若供过于求,强势的卖盘下市价会低于NAV形成折价。

-

流动性水平导致的买卖价差

杠反产品的流动性与参与投资者数量、投资者订单规模、做市商活跃程度等多因素有关。流动性好的杠反产品,其市场价格通常更接近NAV,因为大量的交易能够迅速收敛买卖价差。而流动性差的产品,可能会因买卖订单缺少对手方而出现较大的买卖价差,增加投资者的交易成本。

可见市价常常受市场交易行为影响,出现折溢价、买卖价差等情形,从而导致“市价”回报偏离NAV回报,因此直接用“市价”回报来衡量杠反产品表现并不恰当。

2

另一层则是每日NAV回报同指数特定倍数回报的差异,这部分就是杠反产品的常用指标——每日跟踪偏离度(Daily TD),主要包含产品费用及开支、指数相关衍生品交易的成本费用等。杠反产品发行商每天都会在官网上披露每日跟踪偏离度。

-

产品费用及开支

杠反产品的投资目标是提供在扣除费用及支出之前,尽量贴近相关指数表现的倍数回报。发行商官网披露的NAV是扣除管理费、受托人费等费用及开支后的资产净值,而指数水平是一个不考虑任何费用及成本的理论数值,因此NAV变化会与指数表现存在一定差异。

-

衍生品交易相关成本和费用

杠反产品一大特点是采用基于期货、掉期等衍生品工具的合成模拟投资策略实现投资目标。衍生品交易有相关的成本和费用,如期货转仓成本、期货和现货的价差、交易时差带来的差异、掉期费等,从而带来跟踪偏离度。

所以,不管是ETF还是杠反产品,基金净值(NAV)回报才是衡量ETP真实表现的指标。据香港证监会要求,ETP发行商在各自网页上实时发布ETP的最新NAV及即日估计资产净值(iNAV),方便投资者实时追踪NAV回报。

免责声明及重要提示

本文件仅供一般参考,并不构成投资或任何方面的意见,要约或游说投资于任何投资产品。如欲获取投资之意见,请咨询阁下的专业法律,税务和财务顾问。

投资涉及风险。过往的业绩数据并不预示未来的业绩表现。投资者应仔细阅读有关基金的销售文件及产品数据概要,以获取进一步资料,包括当中所载之产品特色及所有风险因素。投资者不应仅凭本文件作出投资决定。本文件不适用于禁止其分发或发送的司法管辖区。

本文件并不具法律约束力。南方东英对本文件概不负责。本文件并不授予收件人任何使用所载信息的版权或知识产权(不论是直接,或非直接,或暗示)。在未经南方东英书面同意下,不得复印,分发或复制本文件内之任何数据或任何部分。

本文件由南方东英编制,并未经证监会审阅。

发行人:南方东英资产管理有限公司。

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。