3个月10倍!量子计算时代真的来临了吗?

Quantum Computing可以说是这个月表现最好的股票了。三个月涨了10倍!而且大部分涨幅是这个月完成的。那么,Quantum Computing是真有东西还是只是纯炒作?

作者:Danil Sereda

Quantum Computing是一家成立于2018年的年轻公司,市值7.68亿美元,专门从事集成光子学,提供低成本、易于使用的量子计算系统。他们的产品包括狄拉克系统、便携式、低功耗、室温下的量子比特和量子数(qudit)熵量子计算机(EQC)。他们还提供水库计算、远程感应和单光子成像技术。此外,公司还提供量子随机数生成器(uQRNG)、移动量子随机数生成设备和利用纠缠量子网络解决方案实现量子网络的量子认证,这些解决方案嵌入现有的电信和通信基础设施中。

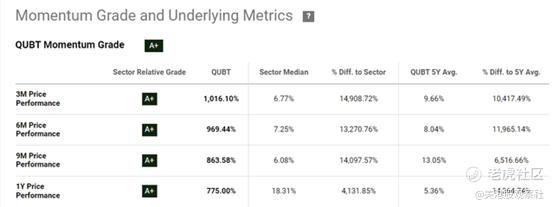

在过去的几个月里,Quantum Computing股票表现出了惊人的势头——仅在过去的3个月里,它就增长了10倍以上:

大部分涨幅发生在11月,这一惊人的涨势最初是由Quantum Computing在11月6日发布的2024年第三季度财报引发的。月底,这场始于月初的涨势因AWS宣布量子启航(Quantum Embark)计划而得到推动,该计划“旨在帮助客户为量子计算时代做好准备,这是一个利用量子力学力量的新兴领域”。

所以我们看到Quantum Computing的迅速崛起有其基本面的合理性,但目前尚不清楚今天股票价格行动中我们看到的FOMO有多少是合理的。这种大规模的上涨可能已经耗尽,投机者和中期投资者应该在更低的价格买入股票,而不是目前每股6-7美元的水平。

为什么这么认为?

由于Quantum Computing的2024年第三季度财务报告是其增长的第一个触发因素,所以我们就从他的财报开始吧。

量子计算公司本季度产生了10万美元的收入,而去年约为5万美元。这一增长主要来自合同收入,例如与约翰霍普金斯大学的交易,开发水下量子激光雷达原型。然而,Quantum Computing的毛利率从52%下降到9%,主要是因为与毛利率更高的NASA激光雷达工作相比,约翰霍普金斯大学的工作在直接组件和劳动力方面很高。

另一方面,Quantum Computing在2024年第三季度的运营费用总计为540万美元,而去年为660万美元(同比下降18%),因为管理层试图削减销售、一般和行政费用,如员工、顾问和法律成本。公司将其研发支出维持在220万美元,以展示其对创新和未来增长的承诺,特别是在高性能计算基础设施方面。因此,所有这些因素导致的结果(即每股收益EPS)仍然是负数,为每股-0.06美元,但这比去年每股净亏损-0.10美元要好得多(而且它出乎华尔街共识预期的每股-0.08美元)。

但是,上述财务数据不足以引发在11月看到的涨势。

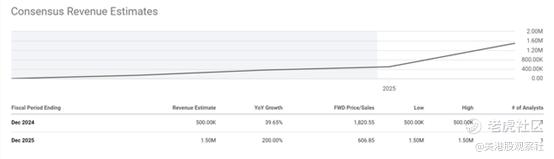

从运营角度来看,公司在其位于亚利桑那州坦佩的TFLN铸造厂方面做了大量的工作。这家工厂目前正处于试运行的最后阶段,并将于2025年初开始生产。铸造厂在扩大生产和市场渗透方面发挥着不可或缺的作用。量子计算公司已经开始执行与潜在新客户和战略合作伙伴的承购合同和预售订单,确认了对TFLN设备的巨大需求。这一举措将带来早期的显著收入,这些收入将再投资于公司的量子计算平台。根据Seeking Alpha Premium目前的数据显示,2025财年的普遍收入预期为同比增长200%,这是一个保守的估计,因为考虑到最近来自AWS和大学的新闻(德克萨斯大学的新产品订单应在2025财年第一季度发货),今天对Quantum Computing产品的实际需求看起来要大得多。

根据Grand View Research的数据,全球量子计算市场规模在2023年估计仅为1.21亿美元,预计到2030年将以约20.1%的复合年增长率增长。另一家第三方研究机构表示,到2032年,这个市场规模将超过12.6亿美元,因此Quantum Computing的收入增长潜力确实存在。

Quantum Computing利用其基础技术实现多条收入流的策略在其产品路线图中显而易见。Dirac-3(室温下)及其使用的25瓦功率使其在尺寸、重量、功率和成本(SWAP-C)方面处于领先地位。它使公司能够以合理的成本将其量子产品推向市场,与其业务战略一致。因此,Quantum Computing的产品优势似乎帮助公司获得了更多的合同。根据财报电话会议,第三季度,Quantum Computing签署了其第五个NASA合同,开发用于星载激光雷达传感器的量子技术。该合同将把星载激光雷达的成本从数十亿美元降低到数百万美元,同时改善气候监测和数据收集。

对于2024年第四季度和2025财年,管理层预计由于TFLN铸造厂和战略合作伙伴关系,收入将出现强劲增长。TFLN铸造厂将在2025年第一季度开业,并举办盛大开幕式以展示其能力。市场参与者今天对即将到来的铸造厂开业的“改变游戏规则”的预期正在推动FOMO。此外,还有一些评论中提到,一些多头认为Quantum Computing的解决方案(以及量子计算技术总体而言)将成为英伟达处理器的替代品,因此今天以超过7亿美元的市值购买Quantum Computing是合理的。但这个论点读者可能需要质疑。

事实是,英伟达和Quantum Computing在不同的细分市场中竞争。量子计算公司专注于利用嵌入式光子学和新颖材料(如薄膜铌酸锂)的量子计算硬件——他们的设备(例如狄拉克系统)旨在用于高性能计算、人工智能、机器学习和远程感应,因为它们需要相对较少的功率并在室温下运行,因此非常适合需要量子计算能力的小众应用。另一方面,英伟达主导了GPU市场,并已将其产品扩展到人工智能、机器学习和数据中心解决方案。我们知道英伟达GPU对于高性能计算至关重要,比如训练人工智能模型或进行深度模拟。尽管英伟达通过合作和研究对量子计算感兴趣,但其核心焦点仍然是传统计算。因此,从长远来看,这两家公司的竞争肯定是有的,但如果量子计算技术成熟到支持更多传统计算设备(如英伟达的GPU)目前未服务的应用,那么这两家公司的竞争会进一步加剧。但由于量子计算仍处于起步阶段,英伟达的既定市场份额和持续投资于人工智能/机器学习使其在短期至中期内具有稳固的竞争优势。

还需要注意Quantum Computing今天的市值——这一涨势已经走得太远了。到2025财年末市销率超过600倍,因为明年的预计收入150万美元实际上可能会高出许多倍。只需看看量子计算市场增长的预测——最大胆的预测是,到2032年,整个全球市场的价值将在120亿至130亿美元之间。当说“整个市场”时,主要是指这里的年收入。也就是说,市场假设公司目前的市值将转化为2032财年整个量子计算市场份额的6-7%,假设市销率为1倍。Quantum Computing的产品很棒,但市场上已经有其他玩家拥有更大的“钱包”,如果他们觉得有必要,可以向量子技术投资数十亿美元。例如谷歌的量子人工智能、微软的Azure量子平台和IBM的量子体验,仅举几例。虽然这些公司销售的产品与Quantum Computing的不可比,但一个非常小的公司被大公司“压垮”的威胁应该让投资者三思。在这方面,Quantum Computing肯定不像早期的英伟达。

总结

经常出现的情况是,具有出色增长潜力的优秀公司过早地出现在大量投资者的雷达上,这导致了快速增长,但在大多数情况下,也导致了不可避免的回调。在经历了过去3个月10倍的增长后,Quantum Computing今天的预期指向了严重的过热。但人们不能忽视来自AWS、大学、与NASA的新合同以及公司铸造厂明年年初开业的许多积极新闻。然而,对于中期购买来说,最安全的方法是等待当前股价下跌20-30%,如果还能跌的更多的话。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。