多点数智 IPO 分析及申购计划

多点数智有限公司是一家在零售数字化领域颇具影响力的企业;为本地零售行业的零售商提供SaaS解决方案,公司已成功拓展业务至亚洲其他国家及地区,包括香港特别行政区、柬埔寨、新加坡、马来西亚、澳门特别行政区、印尼、菲律宾及文莱。根据弗若斯特沙利文的资料,从收益来看,我们是中国最大的零售数字化解决方案服务商,亦是亚洲领先的零售数字化解决方案服务商。

公司基本信息:2015 年 2 月于英属维尔京群岛注册成立,股份代号 2586,主要在中国及亚洲其他国家和地区开展业务。

业务发展历程:其零售数字化业务发端于与物美集团的合作,借助与众多知名零售商的紧密协作积累了丰富经验。从协助零售商构建电子商务平台起步,到 2017 年推出 AIoT 解决方案,再到 2018 年推出 Dmall OS 系统核心服务,持续拓展业务边界。伴随客户业务模式转变,公司积极调整策略,如 2023 年底优化产品,推动客户从电子商务服务云向内部 O2O 运营过渡,并于 2024 年 4 月实施重组,剥离部分业务以聚焦核心战略。

市场地位与优势:依据弗若斯特沙利文数据,2023 年公司成为中国最大零售数字化解决方案服务商(市场份额 6.5%)及亚洲第三大同类服务商(市场份额 4.2%)。公司优势显著,拥有先发优势、全方位解决方案、优质客户资源、持续精进的技术、可靠的海外产品以及成熟管理团队,这些优势使其在竞争激烈的市场中脱颖而出。

核心业务概述

零售核心服务云:核心业务涵盖 Dmall OS 系统及 AIoT 解决方案。Dmall OS 系统提供多种服务模块,实现零售商运营关键环节数字化,如采购管理洞察需求、供应链管理即时追踪、仓库管理优化存货等,且客户能灵活选择、整合模块,实现数据驱动决策、降本增效。AIoT 解决方案融合 AI 与物联网,推出智能防损、包裹分拣等方案提升店内管理与购物体验。众多客户采用这些服务,使用零售核心服务云的客户数从 2021 年的 231 家稳步攀升至 2024 年的 430 家。

电子商务服务云及其他业务:曾提供电子商务服务云及线上营销服务,因客户业务转型,电子商务服务云业务逐步收缩,2023 年底多数客户转向内部运营后,相关服务被淘汰,仅保留少量业务。其他业务如线下营销服务等对整体收益贡献有限,部分业务还出现亏损情况。

募集资金用途如下:

多点数智有限公司此次全球发售募集资金用途明确,旨在强化公司核心竞争力、拓展业务版图及优化运营管理,为长期稳健发展奠定坚实基础。

开发新应用程序与服务模块:约42.1%资金,即 262.6 百万港元用于开发新应用程序及服务模块。此投入契合行业数字化发展趋势,通过创新产品与服务,满足零售商及客户多元需求,提升用户体验,增强客户粘性,稳固市场地位,进一步提升公司在零售数字化领域的核心竞争力。

人才招聘与业务扩张:约30.0%,约 187.1 百万港元用于人才招聘支撑业务扩张。零售数字化行业竞争激烈、技术迭代迅速,吸引优秀人才是推动创新与发展的关键。充足资金助力公司网罗各领域精英,组建高效专业团队,为拓展业务提供人才保障,加速市场布局,提升市场占有率。

战略投资与收购:约10.0%,即 62.4 百万港元用于寻求战略投资与收购。公司着眼于选择与自身增长战略互补的项目,通过投资收购强化产品组合、提升技术实力、巩固市场地位。整合优质资源实现协同发展,增强综合实力,为客户提供更优质服务,提升行业话语权与影响力。

销售网络与品牌建设:约7.9%,约 49.3 百万港元用于拓展销售网络、强化品牌声誉。拓展销售网络可提高产品与服务覆盖范围,贴近市场与客户需求;品牌建设能提升品牌知名度、美誉度与忠诚度。二者结合有助于提升品牌价值与市场影响力,吸引更多客户与合作伙伴,推动业务持续增长。

运营资金与一般企业用途:约10.0%,约 62.4 百万港元用于补充运营资金及满足一般企业需求。充足运营资金确保公司日常运营顺畅,应对市场波动与不确定性,增强财务灵活性与抗风险能力,支持业务持续健康发展,把握发展机遇,提升综合竞争力。

招股信息及一手中签率:

公司全球发售股数2577.4万股,每手股数100股,截至发稿,超购2.58倍,不会回拨,甲乙组各12887手,预计5K-9K人参与,一手中签率100%。

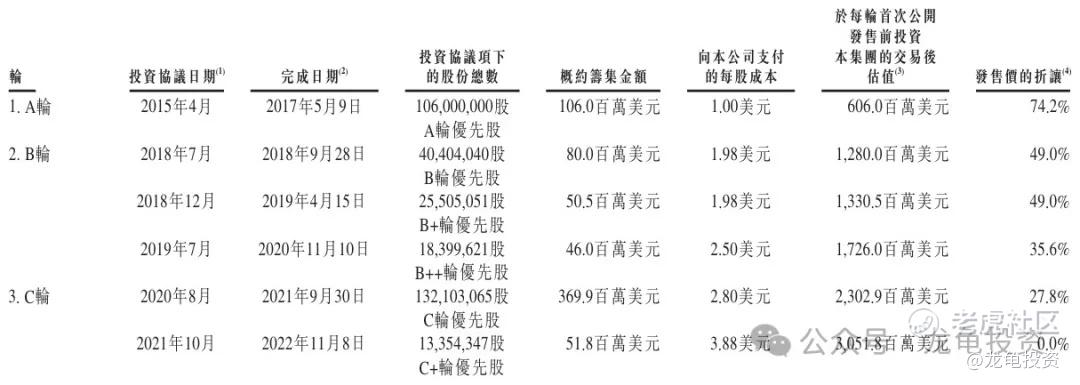

IPO前投资者和基石:

公司IPO前完成多轮融资,最后C轮融资完成于2022年11月,代价5180万美元,约合4.03亿港元,每股成本3.88美元,交易后公司估值30.51亿美元,不设禁售期。

本次公司引入DFI Development Holdings Limited.做为基石投资者,认购金额3906万美元,约合3.04亿港元,基石占比39.05%;基石禁售期6个月。

保荐人:

公司本次由瑞银证券、招银国际、招商证券联席保荐,稳价人由瑞士银行担任;三家保荐机构都比较稳,稳价人瑞士银行24年稳价项目华润饮料尚可,历史上稳价项目最近的也是2年前了,没有太多参考意义。

财务情况:

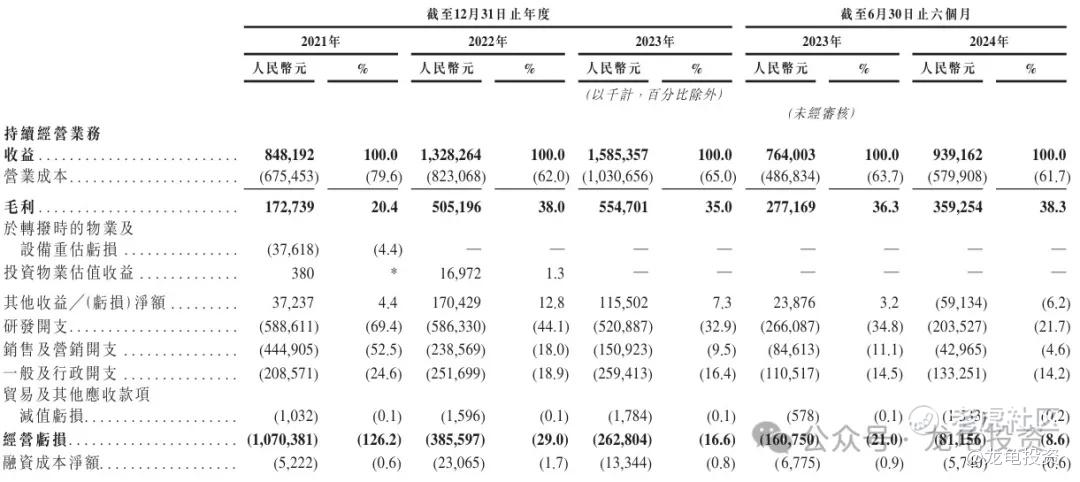

营收:2021年营收8.48亿人民币,2022年营收13.28亿人民币,2023年营收15.85亿人民币,截止2024年6月30日最近12个月营收17.6亿人民币。

毛利:2021年毛利1.72亿人民币,2022年毛利5.05亿人民币,2023年毛利5.54亿人民币,截止2024年6月30日最近12个月毛利6.37亿人民币。

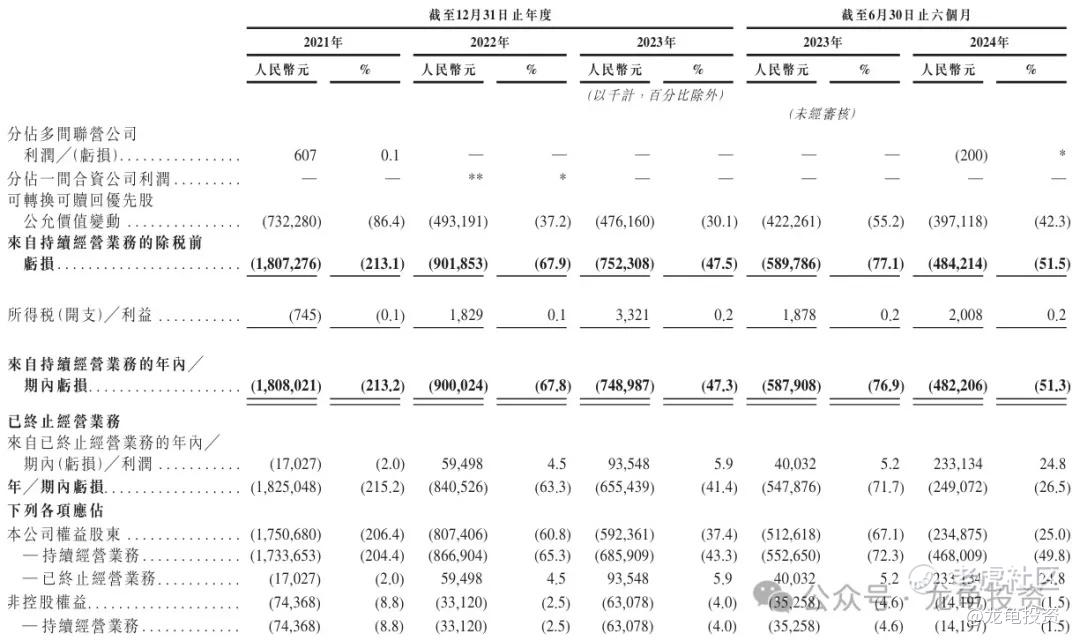

年内亏损:2021年亏损18.08亿人民币,2022年亏损9亿人民币,2023年亏损7.49亿人民币,截止2024年6月30日最近12个月亏损6.43亿人民币。

综合点评:

多点数智主要营收来源零售核心服务云、电子商务服务云及其他;其中零售核心服务云中操作系统2023年营收6.80亿人民币,占比42.9%;AIoT解决方案(包含抽佣率占比4.2%、订购占比32.6%和产品销售占比2.2%)2023年营收6.18亿人民币,占比39%;电子商务服务云营收3亿人民币,占比18.9%;其他营收亏损0.13亿人民币,占比-0.8%;

零售SaaS软件,看了一圈港股上市的SaaS类上市公司,除了金蝶、金山、迈富时等少数几个公司超200亿规模的公司,其余全部是几十亿市值的公司,但是营收一点也不比多点数智差,然后提一嘴迈富时,六个月期快到了,200亿市值还能挻多久?

多点数智本次IPO前投资者未设禁售期,本次募集资金7.80亿港元,基石锁定3.04亿港元,流通值4.76亿港元;软件服务行业最近一年发行的票,都以大跌小涨为主,并且破发占比大。参与价值不高。

申购计划:

放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。