比亚迪毛利率小胜特斯拉!24年交付量暴增!电车“价格战”谁能笑到最后?

比亚迪(BYDDF)这家电动汽车巨头最近可谓风头正劲,交付量和销量都持续攀升,稳居全球电动汽车领域的佼佼者。不过,最近有个新闻引起市场注意:比亚迪要求供应商削减10%的成本。听起来好像有点“紧张”,但其实不必过度担心。该报告表明,电动汽车公司未来将不得不实施严格的成本控制,因为行业正在支持低成本和低利润的电动汽车选择。

而由于比亚迪的股价仍以极低的市销率交易,我认为该公司在 2025 年及以后仍是电动汽车投资者的首选投资对象。

说到竞争,最近比亚迪和特斯拉(NASDAQ: TSLA)之间的较量越来越激烈。比亚迪刚刚发布了第三季度财报,数据显示它的营收同比增长了24%,达到了282.4亿美元,超过了特斯拉的252亿美元。尽管特斯拉在全球销量上依旧领先,但比亚迪的增长势头无疑让市场刮目相看。这场“电动汽车之战”看似从未停止过,但比亚迪凭借高利润率和强劲的国际扩张能力,正在逐渐缩小与特斯拉之间的差距。

财务竞争,毛利率小胜特斯拉

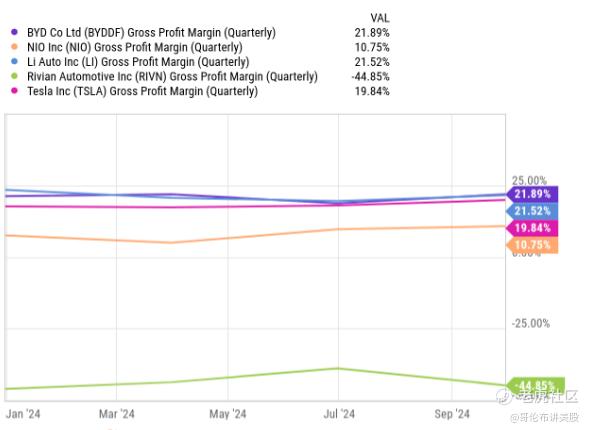

比亚迪的毛利率似乎超过了特斯拉,展现了更强的盈利能力。

特斯拉的毛利率自2022年第一季度以来持续下滑,尤其是在2024年第二季度达到了新低,尽管如此,2024年第三季度的表现有所回升。这种波动说明,尽管特斯拉在降价和扩大市场份额方面有其优势,但其盈利能力却面临着一定压力。

相比之下,我预计比亚迪的利润率将保持稳定增长,这与其公司业务性质一致,有利于降低成本提高利润,而特斯拉需打上一个问号。

在电动汽车销量的竞争上,特斯拉仍然是市场领头羊,尤其是在2024年上半年,尽管比亚迪的崛起已经让差距变得不大。特斯拉此前在一个重要市场的份额为19%,但到了2024年前五个月,这一份额已经降至17%。这一趋势预计将在2025年继续延续,给特斯拉带来了不小的压力。

比亚迪的表现不容小觑。自2021年以来,比亚迪的市场份额增长了9%,尽管在2023年到2024年间,股价出现了1%的下跌,但同一时期,特斯拉的股价也下滑了2%。而在交付量上,比亚迪与特斯拉几乎并驾齐驱,仅少交付45,000辆汽车。这意味着在全球电动汽车市场上,两家公司处于相互竞争、互有胜负的局面。

比亚迪的成功在于其专注于提供价格更具竞争力的电动汽车,并瞄准不同收入群体的需求。

这种策略使得比亚迪能够快速占领更多市场份额,尤其是在一些价格敏感的区域。与此相比,尽管特斯拉通过大幅降价来吸引消费者,但其产品在某些市场仍然显得偏贵,尤其是在比亚迪的本土市场,依然无法与其的价格优势抗衡。

值得注意的是,虽然国际关税政策对特斯拉与比亚迪之间的价格差异有所缓解,但比亚迪并不依赖于西方市场的出口,因此在全球市场的策略更加灵活。

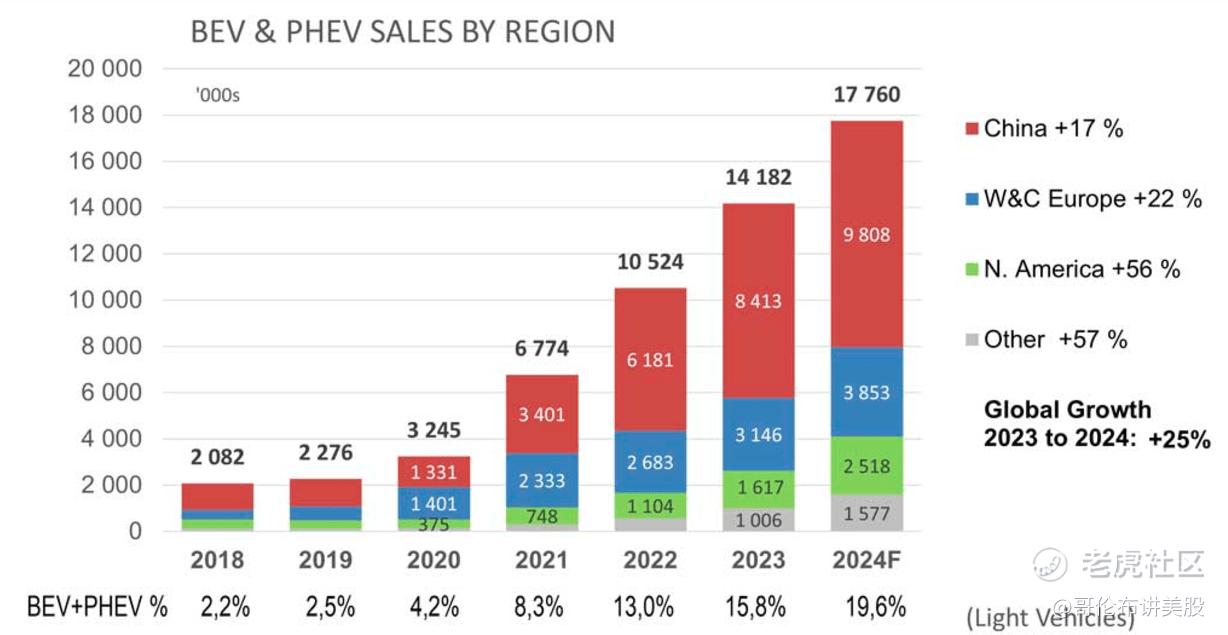

根据2023年的数据,全球电动汽车销量达到了1400万辆,其中70%是纯电动汽车。而在混合动力和纯电动汽车的最大市场——亚洲,电动汽车的销量分别占到了65%和59%。这一趋势预计将在2024年延续,今年已经快过完了,预测似乎没错。

比亚迪降低成本的影响

一则关于比亚迪要求其供应商在明年削减 10% 成本的新闻引发了投资者的关注。

这一消息源自多份报告,报告中提到比亚迪通过电子邮件通知供应商,要求在电动汽车生产供应链各环节实现降价。虽然这一做法并不罕见,但这封邮件的公开披露让一些人开始担心比亚迪可能面临的盈利压力。

这些担忧的根源,主要在于电动汽车市场的激烈竞争。目前,市场上有大量电动汽车公司竞相争夺份额,而为了提升销量和市场份额,许多品牌都选择推出价格更低的电动汽车。例如,比亚迪推出了海鸥这款售价不到 1 万美元的小型电动车。而且电车行业价格战愈演愈烈,欧盟近期也开始征收新的关税,意图保护本土电动汽车制造商的利益。

另一家积极推出低价车型的公司是蔚来汽车,其推出的全新电动汽车品牌 ONVO,专注于低价市场,正是其增长战略的重要组成部分。

随着市场逐步转向低价、低利润的电动汽车产品,企业也不得不更加关注如何压缩成本。未来,如何有效管理运营和原材料成本,将比单纯扩大销量更加关键。不过,尽管面临价格战的压力,比亚迪的毛利率依然表现亮眼,达到了 21.9%。这一水平不仅高于特斯拉,还超过了理想汽车——在电动汽车行业内的毛利率似乎是最高的。

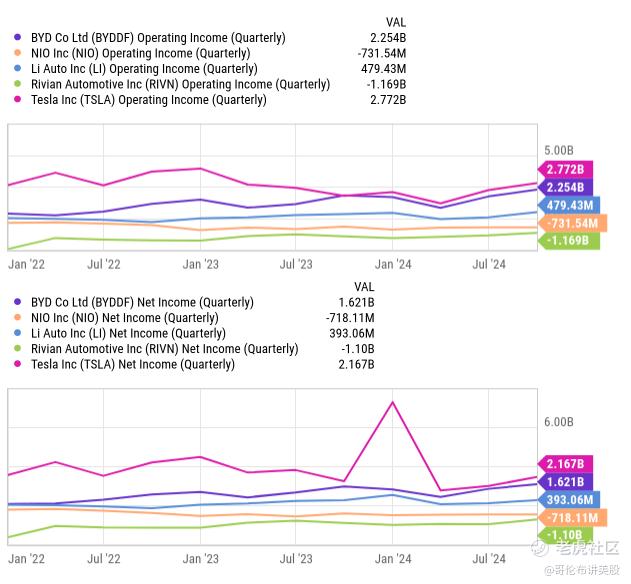

除了行业领先的毛利率,比亚迪的财务表各方面均保持盈利,上季度的营业利润为 22.5 亿美元,仅次于特斯拉,排名第二。

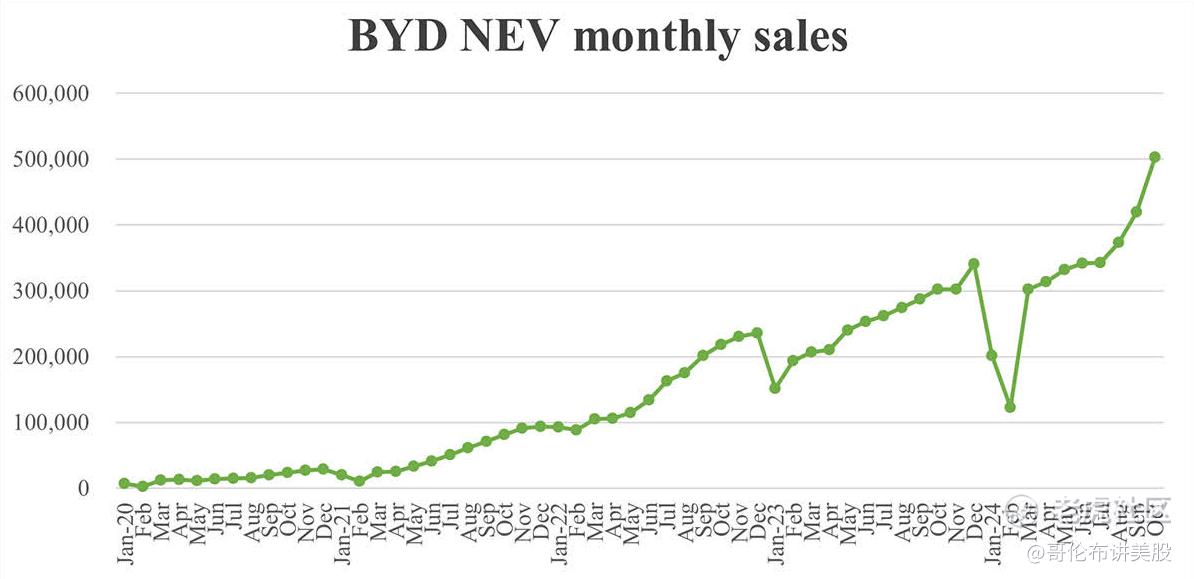

此外,2024 年 10 月,比亚迪交付了 502,657 辆新能源汽车,这不仅创下了公司单月交付的新纪录,还标志着连续第五个月交付量创新高。

随着本土市场需求的强劲以及欧洲、亚洲和美洲等海外市场的持续渗透,比亚迪在全球电动汽车市场的竞争力愈发显著,预计比亚迪将很快取代与其合资伙伴共同占据市场份额的德国汽车巨头大众。

总体来说,虽然比亚迪要求供应商降价的消息让市场略感紧张,但考虑到其强大的毛利率、稳步增长的交付量和持续扩展的国际市场份额,比亚迪依然处于有利位置,不必过度担心短期的供应链成本压力。目前其盈利能力和交付量显然未能在股价中得到充分体现。

估值分析:比亚迪更具吸引力

在电动汽车领域,特斯拉与比亚迪的估值差距相当明显。

特斯拉的市值目前达到 1.09 万亿美元,远远超过比亚迪的约 1055 亿美元。过去一年,特斯拉的股价上涨超过 43.8%,显示出较高的市场热情,但其波动性也较大,贝塔系数为 2.29,意味着它的价格波动性高于市场的整体水平。相比之下,比亚迪的股价上涨幅度相对较小,仅为 13.6%,其贝塔系数为 0.42,表明该股的波动性低于市场平均水平,风险相对较低。

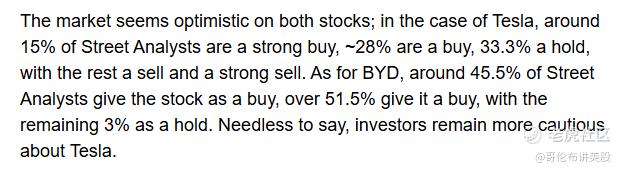

分析师们对于两家公司股票的推荐意见都比较乐观:

尽管如此,投资者对特斯拉的谨慎态度仍然明显高于对比亚迪的乐观预期。

从估值来看,比亚迪显得更加物超所值。比亚迪当前的市盈率为 20.1,预期市盈率为 16.2,远低于特斯拉的 92.8 和 110。与此同时,比亚迪的企业价值市销率(EV/Sales)仅为 1.06,而特斯拉则高达 10.98。结合其强劲的盈利表现与较低的估值,比亚迪相较于特斯拉,无疑显得更具吸引力。

更为值得注意的是,比亚迪的市盈率显著低于其中国同行如理想汽车(LI)和蔚来汽车(NIO),后者的市销率分别为 0.8 倍和 0.7 倍。这些数字也反映了市场对于比亚迪未来增长的预期仍较为保守,而该公司已经证明了其强大的盈利能力和市场表现。

从基本面来看,比亚迪的估值显得尤为低廉。比亚迪的市盈率仅为 0.8 倍(基于 2025 财年预期收益),其盈利能力和交付量(预计今年交付超过 400 万辆)显然未能在股价中得到充分体现。因此,我认为,比亚迪当前的估值显然低于其应有的水平。

总体来看,比亚迪的估值相对更加合理且具吸引力,尤其是考虑到它在毛利率、盈利能力和交付量等方面的强劲表现。相比之下,特斯拉的高估值虽然反映了市场对其未来增长的预期,但其较高的风险和波动性也让一些投资者保持谨慎。

因此,从投资的角度来看,比亚迪显然提供了更多的价值潜力,尤其是在当前电动汽车市场竞争日益激烈的背景下。

下一步

比亚迪在电动汽车领域有很大的潜力,甚至有机会超越目前的行业领军者——特斯拉。

事实上,早在2023年第四季度,比亚迪的电动汽车销量曾一度超过特斯拉,但随后特斯拉重新夺回了市场领先地位。尽管如此,比亚迪的第四季度表现创下了公司历史的新高,这也为其未来的短期表现奠定了坚实基础,我预计这一表现将对比亚迪股价的进一步上涨产生积极影响。

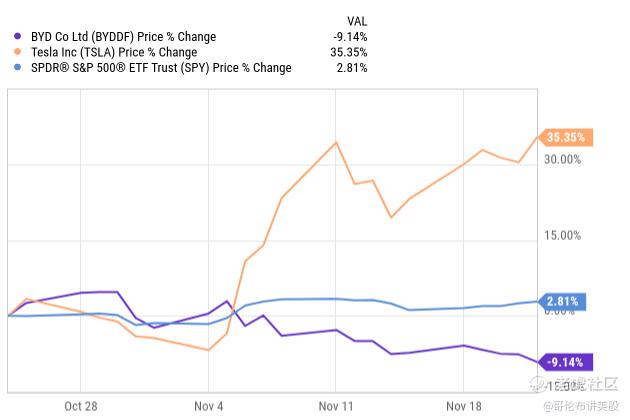

从长期发展角度来看,我对比亚迪的利润率更加看好,但就最近一个月的股价表现而言,特斯拉显然领先于比亚迪,这一点并不让人意外。正如下图所示,比亚迪股价在过去一个月下跌了约9%,而特斯拉股价则上涨了约35%,标普500指数则上涨了2.8%。但说实话,特斯拉股价的上涨主要受到了马斯克与美国政治领导人(如唐纳德·特朗普)的关系影响,我认为市场已经在一定程度上消化了这一因素。

因此,虽然特斯拉近期的表现强劲,但随着第三季度业绩的超预期以及大选结果的利好消息出炉,特斯拉股价的进一步上涨空间已经有限。

从比亚迪的角度来看,我认为市场尚未充分认识到公司在电池领域和国际扩张方面的巨大潜力。相对而言,投资者目前更多的是在观望,担心比亚迪能否抵御关税带来的风险。但实际上唯一的风险关注是,比亚迪约90%的销售额都来自本土市场。因此,尽管关税可能带来一些挑战,但这些因素对比亚迪的影响相对有限。

总的来说,虽然特斯拉在美国有着更强的政治和市场支持,但比亚迪在本土地位以及其在全球市场的扩展潜力,使得其在未来几年内的增长空间更为广阔。因此,无论是短期还是长期,从投资角度看,比亚迪都值得我们重点关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 闲人马斯克·12-03精彩比亚迪这么牛,什么时候股价超过特斯拉?或者市值超过特斯拉?好像没有人能看得到?下一个世纪?1举报

- Appler·12-03精彩比亚迪是汽车制造商,特斯拉是高科技企业,压根不是一个档次的公司,为什么比亚迪老是来蹭热度1举报

- 小虎不下山·12-02比亚迪的性价比确实很高,未来可期点赞举报