【港股打新】多点数智,中国最大的零售数字化解决方案服务商

多点DMALL成立于2015年,为本地零售业的零售商提供零售数字化解决方案。根据弗若斯特沙利文的资料,2023年按收入和商品交易总额两个维度计算,多点DMALL均是中国最大的零售数字化解决方案服务商。公司还成功将业务扩展至境外其他国家和地区,截至2024年6月30日,包括中国香港、中国澳门、柬埔寨、菲律宾、马来西亚、印度尼西亚、新加坡、波兰、文莱,境外收入已突破亿元大关。

公司11月28日开始招股,招股价30.21港元,每手股数100股,最低认购3051.46港元,市值267.87亿港元,发行数量2577.4万股,属于软件服务行业,有绿鞋。

保荐人是瑞银集团、招银国际和招商证券,保荐人整体业绩一般,近两年保荐过的项目首日上涨率整体在50%左右。

有一名基石,是DFI集团、为亚洲著名的零售集团。截至2024年6月30日止,DFI集团与其联营及合营公司共经营约11,000间店铺并雇用约20万名员工。按发行价计算,基石共认购3906万美元,占总发行数的39.05%,基石占比一般。

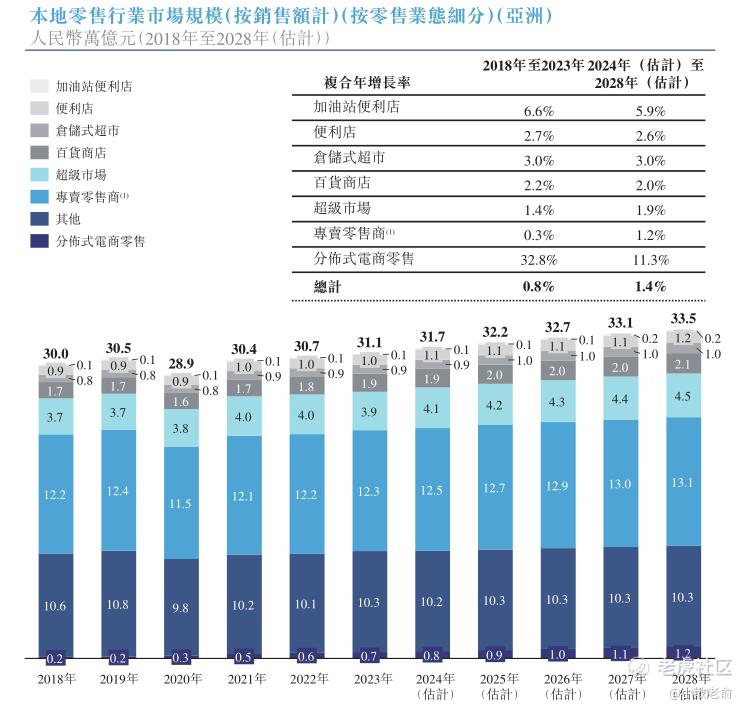

在亚洲,本地零售行业在过去数年稳定发展。根据弗若斯特沙利文的资料,亚洲本地零售行业的市场规模自2018年的人民币30.0万亿元增加至2023年的人民币31.1万亿元,复合年增长率为0.8%,而此前因COVID-19爆发,2020年遭受5.2%的负增长。在COVID-19疫情过后消费复苏的推动下,预计自2024年至2028年亚洲本地零售行业的市场规模(按销售额计算)将回弹,以1.4%的复合年增长率增长,于2028年达到人民币33.5万亿元。

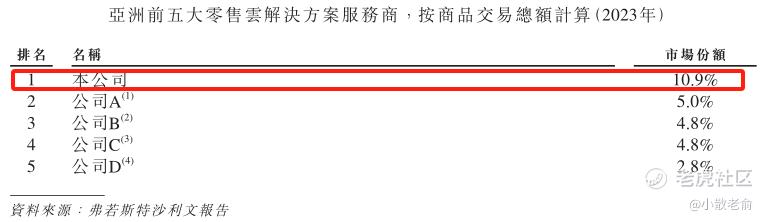

根据弗若斯特沙利文的资料,按2023年商品交易总额计算,亚洲前五大零售云解决方案服务商的市场份额为28.3%。按商品交易总额计算,亚洲前五大零售云解决方案服务商如下所示,本集团排名第一。

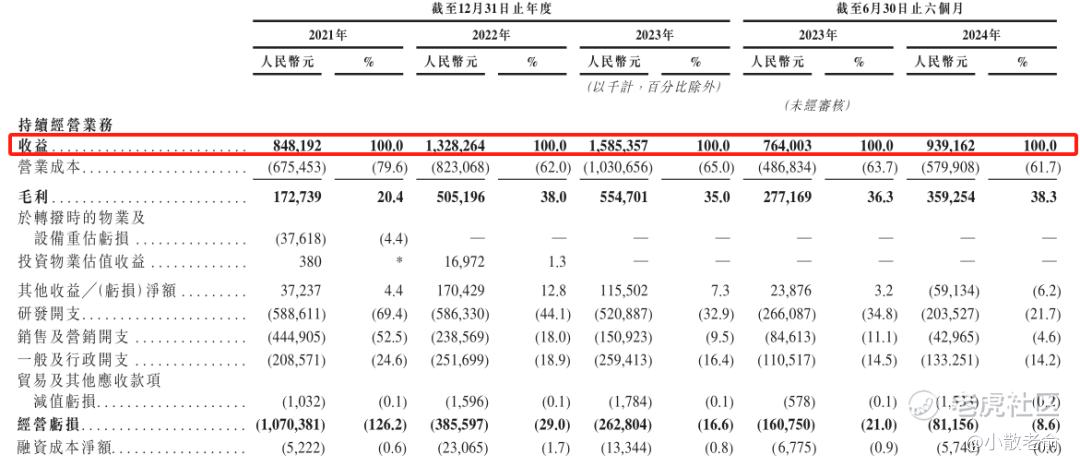

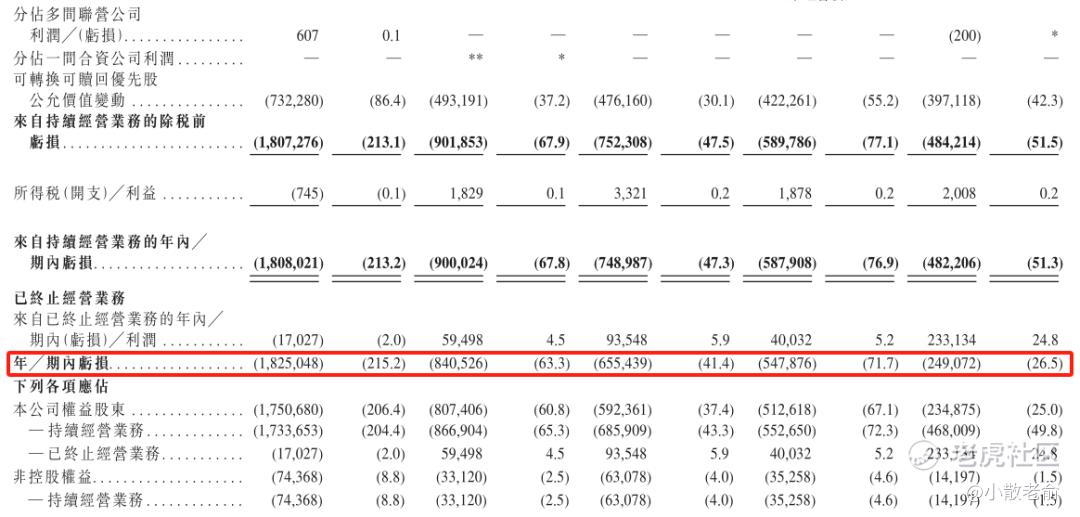

公司从2021~2023年营收分别是8.48亿、13.28亿、15.85亿,2023年营收同比增长19.36%;2021~2023年的净利润分别是-18.25亿、-8.41亿,-6.55亿,2023年的净利润同比亏损收窄22.02%。

2024年上半年营收9.39亿,同比增长22.93%,净利润-2.49亿,同比亏损收窄54.54%,亏损在持续收窄。

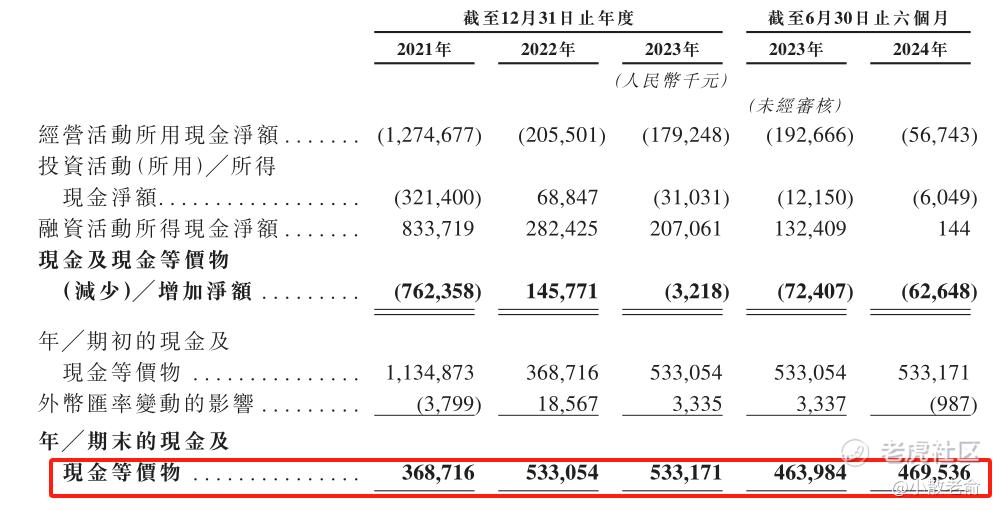

公司2021年~2023年末的现金及现金等价物分别是3.69亿、5.33亿、5.33亿,2024上半年的现金及现金等价物是4.7亿,比去年同期稍微有所改善,整体来看公司的现金流还是比较稳定的。

公司在公开发售前股东有腾讯集团、IDG美元基金、兴业银行、中国国有企业结构调整基金、深圳投控湾区股权投资基金合伙企业,股东阵容非常强大,都是一些国资公司和明星企业。其中腾讯的投资能力非常强,一般腾讯投资的公司都是些行业龙头,而国调基金更是比较少出现,是国务院国有资产委员会间接持有,通常投资的也都是一些行业龙头大公司或者明星企业。

按发行价计算,267.87亿港元市值发行7.79亿,发行比例是2.91%,有基石锁定39.05%,那么流通盘还有4.75亿,流通盘也是不小。

目前申购倍数是1.68倍,目前这个申购人气看上去还可以,今天才开始招股,时间还不到1天,就已经有这个倍数算不错了。

申购策略:

多点数智是中国最大的零售数字化解决方案服务商,保荐人是瑞银集团、招银国际和招商证券,保荐人近两年保荐过的项目首日上涨率整体在50%左右。有一名基石,基石共认购3906万美元,占总发行数的39.05%,基石占比马马虎虎。公司业绩目前虽然还在亏损中,但是亏损每年都在快速收窄,公司现金流也比较稳定。公司前股东有腾讯集团、IDG美元基金、兴业银行、中国国有企业结构调整基金、深圳投控湾区股权投资基金合伙企业等,股东阵容非常强大,通常腾讯投资的公司都还比较不错。目前申购倍数是1.68倍,申购人气看上去还可以,今天才开始招股,时间还不到1天,就已经有这个倍数算不错了。最近的新股看着不错的却破发了,看着不怎么样的反而表现还可以,目前新股高倍数的票,下午套路回拨的票梦金园也不行,反而不回拨冷的票机会越大。这只多点数智本人计划还是参与一下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 别哽哽·11-28这只新股值得关注,但别盲目跟风,要控制好风险点赞举报