耐赋康成功纳入医保!云顶新耀50亿单品的逻辑越来越清晰了

围绕云顶新耀的一场争议,正逐步接近尾声。

过去,市场对云顶新耀的“野心”存在疑虑:耐赋康究竟能否成为一款50亿级的单品?

疑虑的根源在于,耐赋康的临床价值明确,但属于高端创新产品,因此医保是否会接纳它,可能还有待商榷。

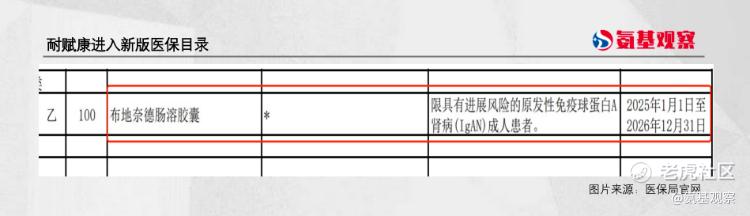

事实证明,多虑了。11月28日,官方公布的新版医保目录显示,耐赋康(布地奈德肠溶胶囊)名列其中。这意味着,在医保目录更新之后,耐赋康能够以更高的可负担性,惠及更多患者。

换句话说,耐赋康的市场放量逻辑越来越清晰了。

耐赋康之所以值得关注,因为它代表了整个创新药行业的一个争议:国内的支付环境,是否能够支持,更多高端创新产品得到医保支持。

如今,耐赋康不仅被纳入医保,并且得到了医保局的官方肯定,已经回答了这个问题。

/ 01 / 放量逻辑清晰

医保的支持,让耐赋康在大陆市场放量轨迹变得更为清晰。

在创新药商业化中,患者群体规模决定了市场的天花板,而付费意愿则决定了一款药物的实际价值。在这两个层面上,耐赋康具有无可匹敌的逻辑。

在患者群体规模方面,据中国药物经济学发表的文献《中国IgA肾病成人疾病负担》测算,我国IgA肾病成人患者接近500万人,以青壮年居多。

IgA肾病患者的付费意愿不会太弱。关于IgA肾病患者预后的报告发现,如无有效干预,分别约有1/3的患者和多达1/2的患者会在10~20年和20~25年的时间里缓慢进展为终末期肾病。

如上文提及,中国IgA肾病患者以青壮年居多,如果他们的肾脏出现问题,意味着可能需要长期依赖透析,这不仅带来巨大的经济负担,而且会深度影响工作和生活,因此治疗意愿极为强烈。

耐赋康恰好能满足这一需求。耐赋康机制明确,是国内第一个,也是全球首个获得FDA和EMA完全批准的IgA肾病对因治疗的药物。

从源头上根本改善疾病进展,肾功能保护的效果随之体现。

在2年的研究期间,耐赋康治疗中国患者的安全性非常良好,耐赋康的长期治疗效果突出,肾功能恶化程度较安慰剂减少了66%,预计可将疾病进展至透析或肾移植的时间延缓12.8年。

有机会换取近13年的健康,使用耐赋康的决策是一笔不难算的账。在大陆上市之前,就有2万多名IgA肾病患者登记参与基金会的患者援助项目,这也直接反映了患者需求的迫切性。

耐赋康首次参加谈判即成功纳入国家医保药品目录,再次证明其是一款填补临床空白、满足患者急需、疗效和安全性俱优的创新药物。

当然,在被纳入医保之前,患者需要考虑支付能力。此前,耐赋康单疗程的费用约为14.88万元,对于部分患者群体来说有一定压力。

随着耐赋康被纳入医保,显然会极大地改善这一压力。毕竟,医保谈判的核心是监管机构与企业寻找一个最契合我国国情且可负担的价格的过程。

虽然这可能导致耐赋康的价格有所下降,但如果从“量×价”总和计算,企业仍将是受益的一方。

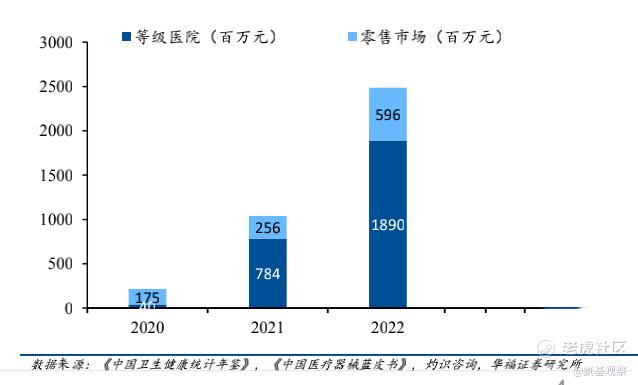

这一点,在此前的自身免疫疾病市场已经得到验证。典型的例子是银屑病治疗领域的可善挺。

银屑病是一种常见的慢性皮肤病,大约有700万患者,临床需求迫切,但此前有效治疗手段欠缺,处境与IgA肾病类似。

2019年,诺华的可善挺在国内获批,成为国内首个IL-17A抑制剂。2020年首次医保谈判成功,降价约60%。虽然降价幅度较大,但因为可负担性大幅提高,总销售额迅速提升,2022年(进入医保的第二个完整年度)就逼近25亿元。

大概率,耐赋康也会复制这一过程。

/ 02 / 冲向50亿峰值

接下来,耐赋康大概率会加速向50亿销售峰值迈进,甚至可能超预期。超预期的表现,来自于两个因素。

首先,云顶新耀在大陆之外的地区权益,相继进入收获期。

云顶新耀拥有耐赋康权益的地区,包括大中华区(大陆、香港、澳门、台湾),以及新加坡、韩国。

11月19日,云顶新耀宣布耐赋康在韩国获得完全批准。这也意味着,耐赋康在大陆之外拥有权益的地区、国家均已获批。上述地区、国家能够带来的额外增量不容忽视。

根据公开数据,耐赋康上述权益地区的总人口约1亿,对应数十万的IgA肾病患者群体,放量逻辑同样清晰。

第一,更好的筛查环境。IgA肾病通常无症状,其初始表现通常是血尿,通常比蛋白尿更早出现。因此,尿液筛查是检测IgA肾病早期的有效方法。韩国、中国台湾、新加坡等地区、国家普遍存在系统性的大规模尿液筛查,所以患者的治疗渗透率会显著高于大陆。

第二,更短的处方链条。IgA肾病的治疗,需要参照指南。中国台湾、韩国没有确定治疗指南,以KDIGO指南为准。所以,在即将更新的KDIGO指南中,耐赋康作为唯一一个一线治疗的对因药物,地位非常高,所以在台湾、韩国的处方放量速度可以说是一张明牌。

第三,更友好的支付环境。目前,云顶新耀在台湾、韩国等地区的商业化策略尚未公布,但是不管是韩国还是台湾,整体的经济水平都是非常高的,所以对应的支付能力层面也会更高。

在前端,有系统性的筛查手段支撑去发现患者;在后端,有KDIGO指南的加持,耐赋康在上述地区、国家的放量逻辑扎实,将助力耐赋康迈向更高的高度。

其次,耐赋康的使用可能面临从“单疗程”到“长期”使用的转变,会进一步提升预期。

目前的临床探索中,耐赋康都是使用一个疗程。换句话说,耐赋康50亿销售峰值的测算,也只是基于一个疗程的测算。

不过,KDIGO指南指出,耐赋康单次9个月的疗程可能无法产生持久的临床获益,或需要重复9个月的治疗周期或低剂量的维持方案。

这意味着,耐赋康有望形成患者累积效应。即,用药患者群体,会随着时间的增加而逐步“累积”,给耐赋康的滚动放量提供更高的支撑。

越来越多的临床证据指向了这一点。日前,在2024美国肾脏病学会上,耐赋康公布的开放标签扩展(OLE)研究结果,就证实了这一点。

OLE研究结果证实,接受耐赋康第二个治疗疗程的IgA肾病患者,估算肾小球滤过率(eGFR)和蛋白尿获益与首次治疗患者的疗效相当,且耐受性良好。这为IgA肾病患者的长期对因治疗策略提供了证据支持。

同时,在2024美国肾脏病学会上公布的真实世界研究数据显示,在亚裔人群中耐赋康治疗时间超过9个月可持续保护肾功能,且耐受性良好。这再次证明,IgA肾病患者如果能够尽早使用对因治疗药物,可以避免或推迟肾功能的进一步恶化。

所以,未来耐赋康在IgA肾病患者中的使用逻辑,面临“更早使用”+“延长疗程”两个变化。这意味着,耐赋康的用药逻辑,向高血压等慢性病药物靠拢,患者获益更好,对应的商业价值也会更高。

/ 03 / 扭转行业预期

虽然耐赋康未来的市场表现还有待时间验证,但其目前所获得的监管支持,已经足够提振行业士气。

正如上文所说,高端创新产品是否能够获得医保支持,不仅是云顶新耀的问题,也是整个创新药行业面临的问题。

过去,对于这个问题的答案,市场普遍持偏悲观态度。医保支付的“剪刀差”摆在那里,这自然成了压制国内创新药行业估值的一个因素。

但医保谈判结果,实际上纠正了这一观点。耐赋康获得的支持与肯定,充分说明将临床必需、安全有效的新药及时纳入医保目录,并不是一句空话,而是医保局在践行的方针。

这一积极信号,也会带来诸多有利影响。

第一,给耐赋康这类高端创新产品吃了定心丸。出海是诗和远方,但国内市场也会带来不容忽视的增量。未来,这类创新药在给国内患者带来获益的同时,自己也能收获可观的收入规模和应有的利润收益。

第二,扭转行业的“心态”。医保的支持意味着国内药企的成长逻辑变得更加可预测,这也会促使整个生态的进一步繁荣。

今年以来,云顶新耀的涨幅超70%领跑18A,或许也预示着市场又开始乐观起来。

当然,不管是云顶新耀,还是中国创新药行业,都还非常年轻。当春天真正来临,这样的表现并不是终点,而只是一个新起点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。