骏亚科技:布局高精度地基授时系统,千亿蓝海市场开启

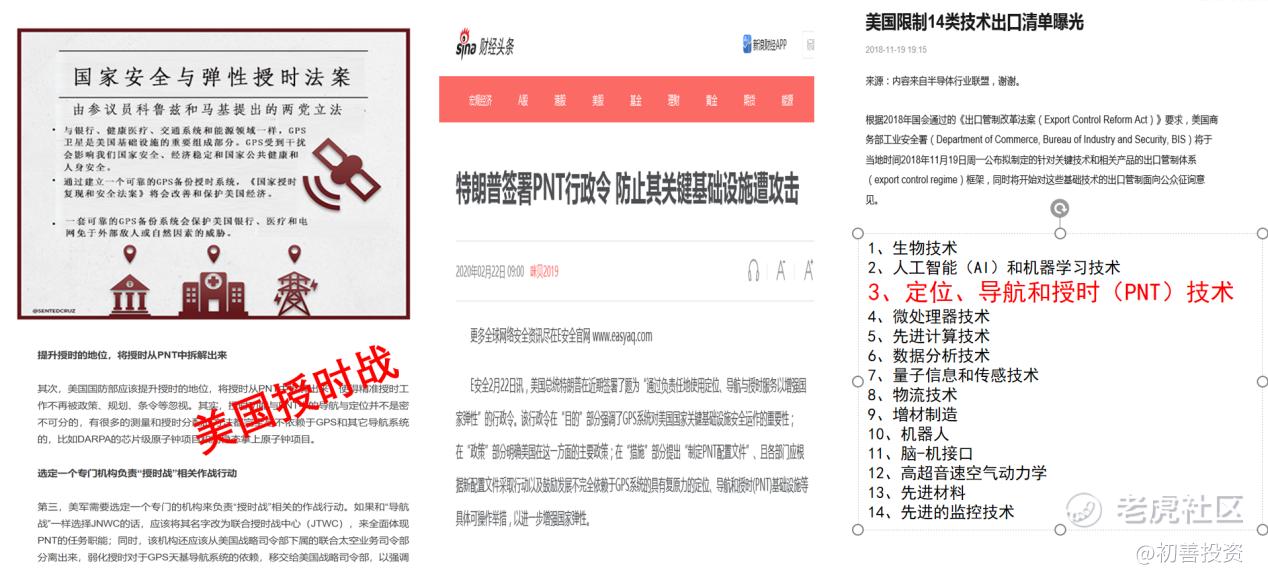

2024年2月12日,美国白宫科技政策办公室(OSTP)发布了2024年最新版《关键和新兴技术清单》(CETs)新增了2项技术,其中之一就是定位、导航和定时技术(Positioning,Navigation,and Timing Technologies),简称PNT。

PNT是定位、导航、授时、体系组成的时空体系,是我们得以在繁杂信息中准确描述时间和空间的关键技术,是一个国家重要的时空信息技术设施,而授时技术是实现时间同步的重要技术手段。老美已经对PNT技术进行了诸多保护。

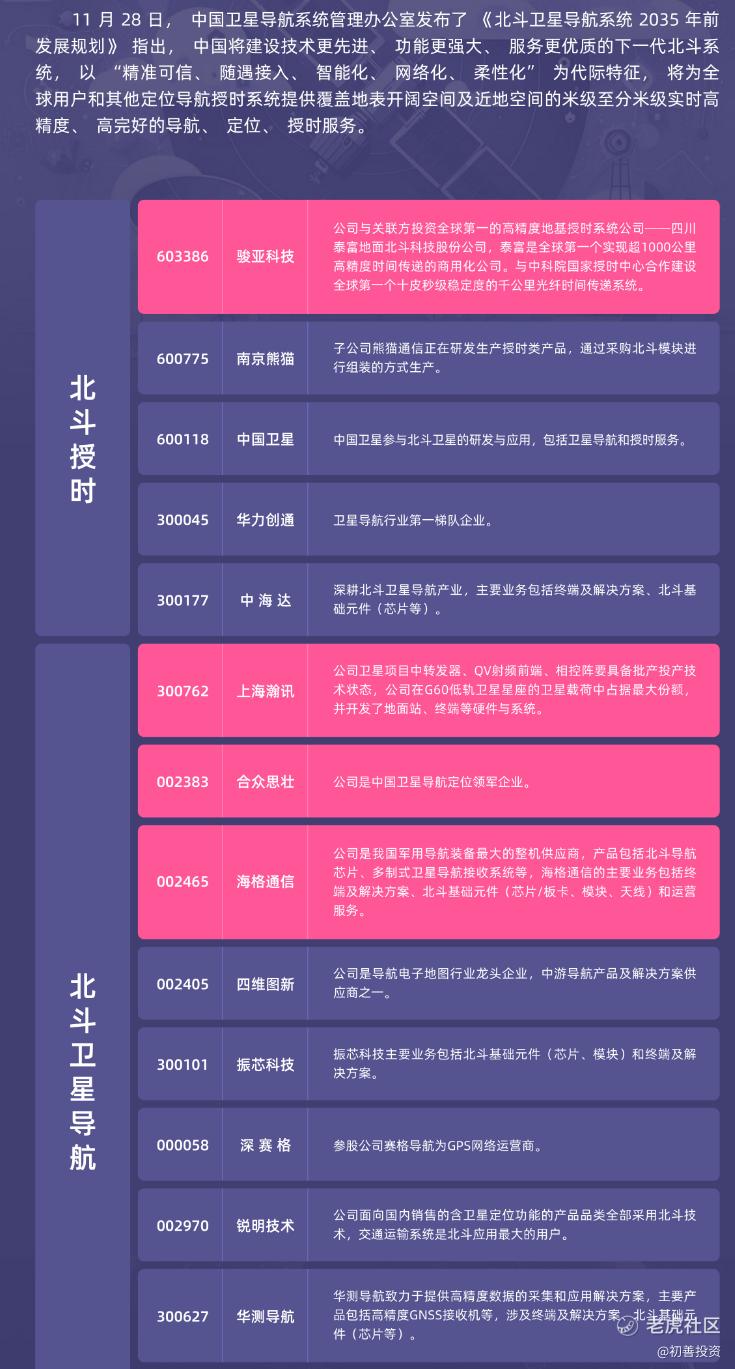

巧合的是,11月28日上午,中国卫星导航系统管理办公室在京组织召开纪念北斗卫星导航系统工程建设三十周年座谈会,会上发布了《北斗卫星导航系统2035年前发展规划》。按照规划,未来在确保北斗三号系统稳定运行基础上,中国将建设技术更先进、功能更强大、服务更优质的下一代北斗系统。下一代北斗系统以“精准可信、随遇接入、智能化、网络化、柔性化”为代际特征,将为全球用户和其他定位导航授时系统提供覆盖地表开阔空间及近地空间的米级至分米级实时高精度、高完好的导航定位授时服务。计划2025年完成下一代北斗系统关键技术攻关;2027年左右发射3颗先导试验卫星,开展下一代新技术体制试验;2029年左右开始发射下一代北斗系统组网卫星,2035年完成下一代北斗系统建设。

GBD是国内外唯一可商用的基于光纤长距离、多节点、高精度的有线地基授时技术!时间频率研究水平是一个国家信息化核心竞争力的重要体现!

我们了解一下未来的北斗高精度地基授时系统。

千亿市场爆发渐行渐近!

高精度地基授时系统作为国家重大科技基础设施,被列入《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》。高精度地基授时系统属于北斗导航产业的有机组成部分,能解决天基授时系统的安全性问题,同时能获得比目前常用天基授时系统更高的授时精度。高精度地基授时系统目前尚处于前期发展阶段,随着技术发展和产业化进程加速,未来市场需求前景巨大,可广泛应用于通信、电力、交通、教育、旅游、政务、农业、减灾防灾等各行各业。

高精度地基授时系统产业化已经渐行渐近。随着技术的发展,对系统的时间同步提出了新的要求,只有保证基站间严格的时间同步,5G网络才能顺利地承载大量的行业应用,确保用户感知。

据分析,2023年全球定位、导航和授时(PNT)技术市场规模约为10亿美元,预计到2030年底将达到86亿美元,2024-2030年预测期间复合年增长率为22.36%。而对于授时市场而言,未来如果完成替代,这个是千亿级的市场:2023年星基授时市场规模460亿元,地基授时市场规模1000亿元。

我们都知道A股爱题材,尤其是代表未来长远发展方向的题材股,往往会有翻倍以上的涨幅,我不禁好奇,A股有没有高精度地基授时系统概念股呢。

地面北斗,全球第一的高精度地基授时系统

有一家公司叫四川泰富地面北斗科技股份有限公司(以下简称地面北斗),是全球第一个实现超1000公里的高精度、长距离、多节点的时间传递的可商用化公司,拥有几十项包括发明专利在内的自主知识产权,核心技术国际领先,获得多家权威机构认证。

地面北斗专注于高精度光纤地基授时系统及时间频率技术,是一家以高精度光纤地基授时系统(地面北斗)设备及时间频率设备的研发、生产及销售为一体的国家高新技术企业。泰富科技主要产品包括光纤时间、频率传递设备和时间服务器、可信时间服务器等,其产品不仅应用于光纤通信网络的时间和频率同步,而且可以应用于我国新一代授时系统的建设。

地面北斗与中国科学院国家授时中心成立了光纤授时同步联合实验室,并参与其承担的国家“十三五”光纤授时重大科技基础设施建设项目,其他成员包括中国联合网络通信集团有限公司、中国移动通信集团有限公司、中国信息通信研究院、中国科学院国家授时中心、中国信息通信科技集团有限公司、华为技术有限公司、中兴通讯股份有限公司、北京交通大学、上海交通大学等等,这里面都是大名鼎鼎的存在,除了地面北斗,现在还是唯一一家名不见经传的企业。

骏亚科技,战略投资地面北斗

为什么说这么多地面北斗呢,因为有一家上市公司投资了他。

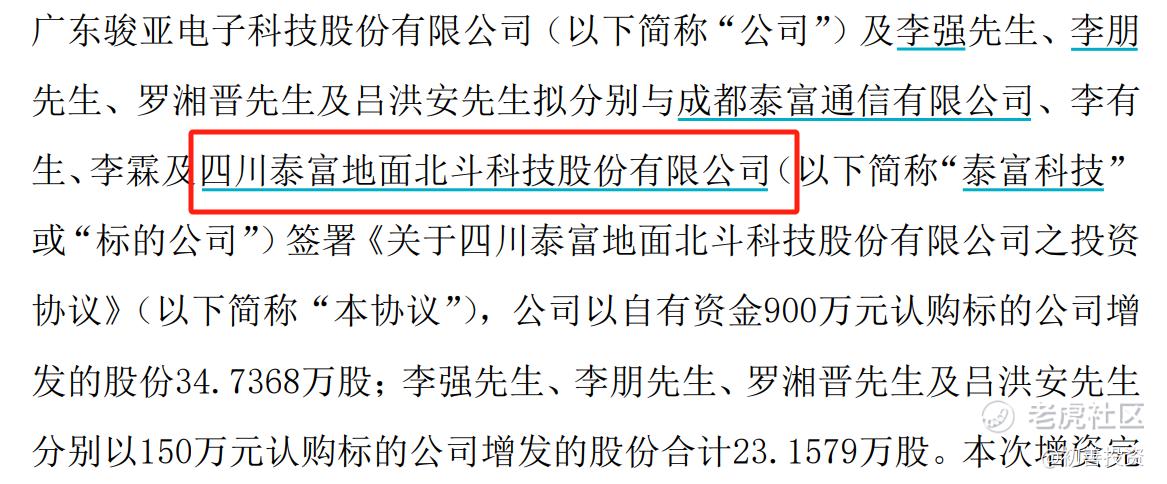

2024年7月13日,骏亚科技发布公告,公司拟与关联方李强、李朋、罗湘晋及吕洪安按泰富科技本次增资后估值30,000万元对其进行增资,认购泰富科技本次新增发行股份57.8947万股,其中公司以自有资金900万元认购泰富科技本次增发的股份34.7368万股公司。

本次投资后,骏亚科技持有地面北斗3%的股权。骏亚科技表示,截至2024年6月30日,地面北斗已完成洽谈的订单金额超过2,000万元,其中通过合作方中标中国移动2024年至2025年同步网设备采购项目。下半年,地面北斗将持续积极推进业务洽谈,包括中国科学院国家授时中心即将招标的光纤授时级联传递设备项目。随着国家地基光纤授时系统建设的推进,地面北斗业务发展和业绩提升将有更好的市场基础。

未来,不排除进一步收购股权甚至完全收购的可能。

华为Mate70供应商,PCB知名企业

骏亚科技主营业务是PCB,包括刚性电路板、柔性电路板(FPC)、刚柔结合板(RFPC)、高密度互联电路板(HDI)和PCBA,下游主要是消费电子、汽车电子、通讯、工控等领域,客户包括伟创力、比亚迪、Enphase、三星、阳光电源、小米、欣旺达、中兴、大华股份、海康威视、北斗星通、TCL等。

华为也是公司客户。骏亚科技曾在投资者互动平台表示,公司已经成为华为的合格供应商之一。此外,有访谈纪要表示,华为Mate70电池保护基板主要供应商包括红板、骏亚科技,骏亚科技是二供。

当然,PCB这两年大部分日子过得并不算太舒服,2023年公司实现营业收入24.27亿元,扣非归母净利润只有0.54亿。2024年前三季度公司收入17.55亿元,同比下滑6%。不过Q3业绩有反转迹象,营业收入6.42亿,同比增长4%。

目前骏亚科技市值仅为40亿出头。

风险提示:题材股炒作风险;产业发展不及预期等。

最后我看到了高精度授时概念股,供参考。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。