第三季度财报季结束之后的行情走向

前言: $微软 (MSFT.US)$ $Meta Platforms (META.US)$ $标普500指数 (.SPX.US)$ $SPDR 标普500指数ETF (SPY.US)$ $台积电 (TSM.US)$ $英伟达 (NVDA.US)$ $纳指100ETF-Invesco QQQ Trust (QQQ.US)$ $苹果 (AAPL.US)$ $特斯拉 (TSLA.US)$

--本季度自上而下的盈利和销售增长稳健。然而,与近期历史相比,盈利和销售表现不佳第四季度的指引普遍为负面。

--第三季度的行业增长与年初至今的模式一致,科技和通信公司继续推动盈利。盈利增长未能扩大,仍由“七巨头”主导。

--虽然盈利增长不太可能扩大到年底,但在2025年,中小型企业以及近期表现落后的行业,如能源和工业,有责任实现行业轮动。

--全球经济增长放缓和美元走强对美国企业盈利造成了影响,对指数中周期性公司的盈利增长造成了压力。

--根据美国各大银行的评论,美国经济增长前景乐观。然而,美国制造业衰退尚未结束。

--面向消费者的公司报告称,消费者仍在消费,但他们越来越有价格意识。低收入和中产阶级美国人面临财务压力。

--富裕的美国人仍在消费。然而,对消费服务和非必需品的需求有减速的迹象。

总结;盈利季节表现良好,但未能缓解投资者对盈利增长仍集中的担忧。温和的盈利和销售增长令人有些担忧。

然而,根据公司的评论,美国经济仍然稳健。尽管仍存在挑战,如全球增长放缓美元走强和低收入消费者疲软,但企业认为这些挑战是可以克服的。

市场预计2025年的盈利增长将扩大。只要没有重大破坏性事件,这一观点大概率会得到市场同意。

在本报告中,我们总结了第三季度的盈利季节。虽然我们始终关注自上而下的数据,但我们也会考虑公司对美国经济状况的评论以及我们未来可能的预期。

正如本报告季开始时所指出的,我们的问题集中在以下方面并且努力寻求答案:

是否有迹象表明,收入增长的范围已经超出了“辉煌七人”和其他几位获奖者?

企业对美国经济环境的评估是什么?

全球经济增长放缓和美元走强对美国跨国公司有什么影响?

美国消费者在继续消费吗?疲软是否从低收入消费者蔓延到中产阶级?富人能否继续推动经济?

详细内容拆分:

三季度财报季已近尾声,500家公司中有475家公布了财报,以下是三季度财报摘要:

第三季度收入和销售增长强劲

标准普尔500指数

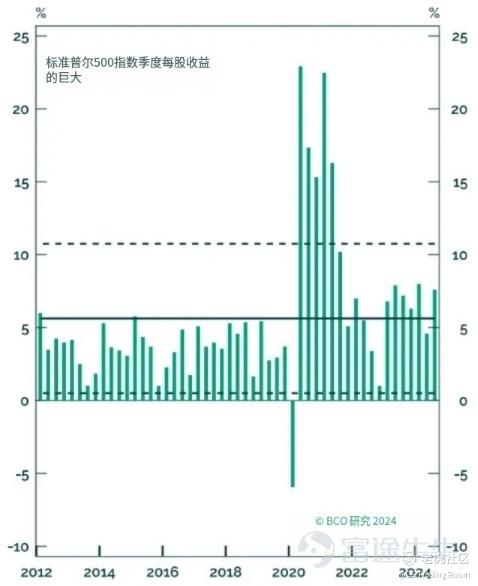

盈利同比增长8.9%,而财报季开始时预计盈利增长5.3%(图1),若剔除能源,第三季度盈利预估为11.4%。

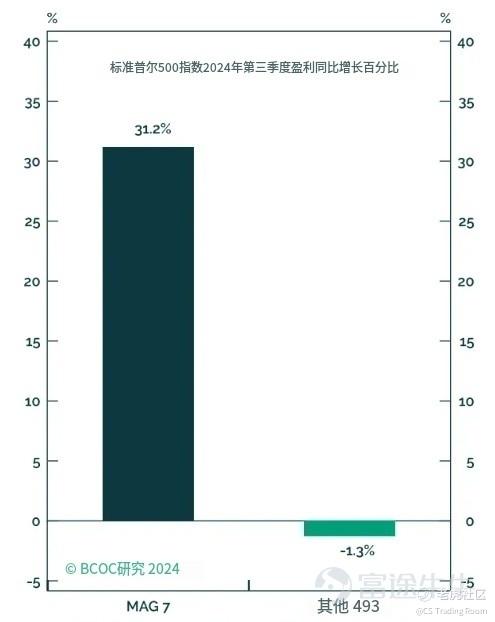

7与493的收益增长:华丽7的收益同比增长31.2%,而指数其他公司的收益同比下降1.3%(图2)。

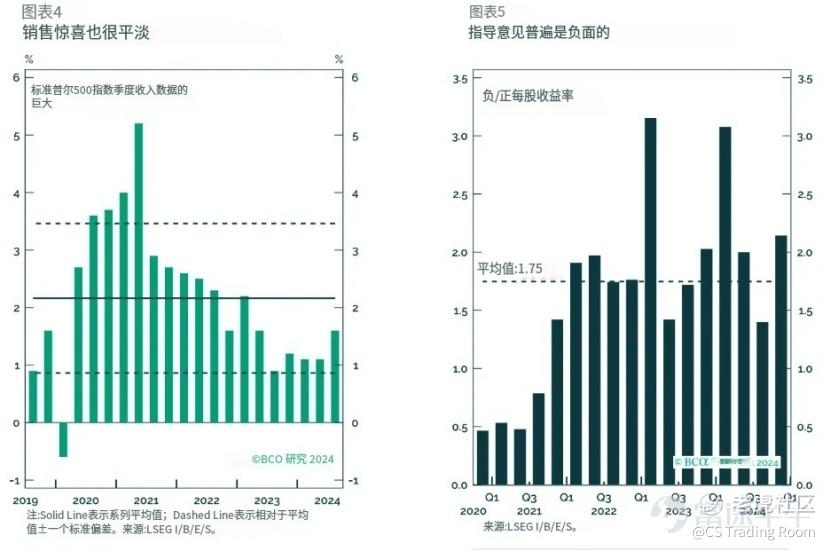

预计销售增长率为5.3%,高于最初预期的4.1%。不包括能源,销售增长率是6.3%。

盈利意外率为7.7%,远高于5.6%的长期平均水平,但低于8.4%的五年平均水平(图3)。本季度,76%的公司超出了预期。虽然这一结果与67%的长期平均水平相比表现良好,但低于前四个季度79%的平均水平。

销售意外率为1.1%,显著低于2.3%的五年中值(图4)。本季度,61%的公司报告的收入高于分析师预期,低于长期平均62%的水平,以及四个季度平均62%的水平。

前瞻性指引:88家公司提供了第四季度至2024年的指引,其中26家公司预计盈利将高于当前预期,56家公司预计低于。负/正比率为2.2,显著高于2020-2024年的平均1.75,高于第三季度(图5)。

盈利修正:在发布负面指引后,分析师正在修正对第四季度的预期。根据Factset的数据,在第四季度的第一个月,盈利预期下降了1.8%,低于历史平均值的-0.8%(图表6)。

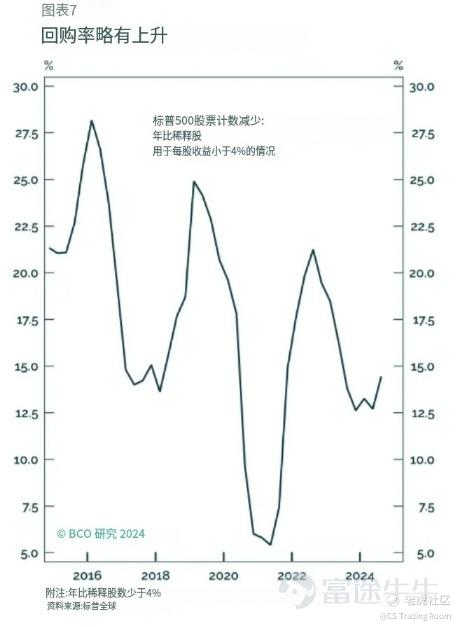

股票回购:根据标普全球的数据,今年第三季度,有14.4%的公司将股票数量减少了4%以上,较上一季度的12.7%有所增加(图表7)。根据伦敦证交所I/B/E/S的数据,股票回购将盈利增长提升了1.2%,从7.6%的净利润增长提升至8.8%的每股收益增长。

我们的观点:虽然本季度自上而下的营收和利润增长看起来不错,但有一些警示信号。首先,与近期历史相比,营收和利润超出预期的情况较为温和。其次,利润增长未能扩大到“七巨头”以外。最后,普遍的负面指引可能表明宏观经济状况正在恶化。

辉煌七号的收益和销售概述

第三季的《了不起的麦瑟尔夫人》收入增长了31%,比第二季的56%有所减速。预计到年底,增长将放缓至19%,进一步恢复到过去两年超高速增长的正常水平(表1)

对于这一群体,投资者的关注点转向了GAICapex,以及这些公司获得足够投资回报的能力。

部门收益和销售概述:

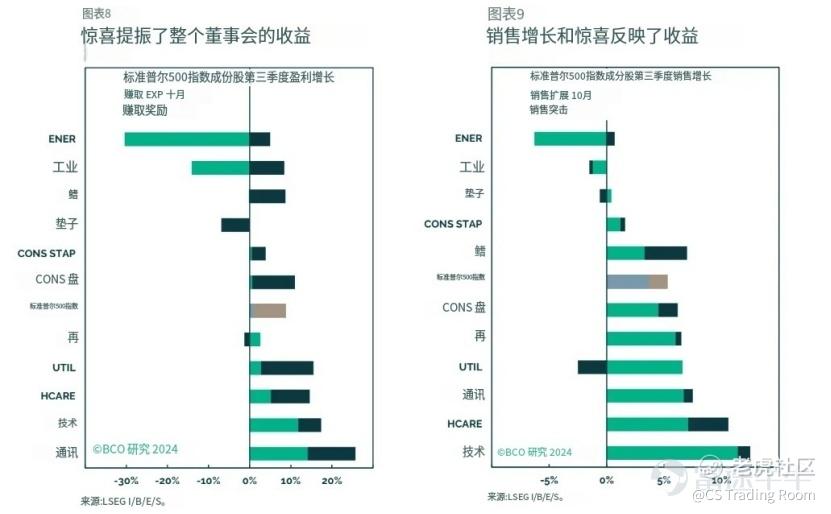

行业收益:在11个行业中,有8个行业在第三季度实现了与一年前相比的正收益增长(图表8.能源(-25%)和工业(-6%)的收益有所收缩,但最终比最初预期的好一些,而材料(-7%)的收益最终更差)。

金融类股(+9%)和消费类股(+11%)出人意料地出现了上涨,并带来了意想不到的收益增长。

通信(26%)、科技(19%)和公用事业(16%)继续推动指数收益上升。由于辉瑞制药扭亏为盈,医疗保健增长了15%。

行业销售:销售增长反映了收益增长能源、材料和工业的销售收缩,而技术和医疗保健行业领先(图9)

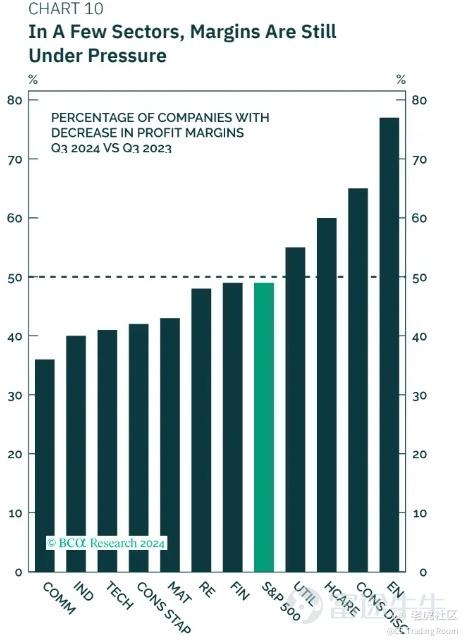

行业净利润率:尽管业绩稳健,但公用事业、医疗保健和消费者自由选择行业的许多公司经历了利润率收缩,这表明环境具有挑战性(图10)

我们的看法:第三季度的行业增长与去年底的模式一致。

收益增长何时会扩大?

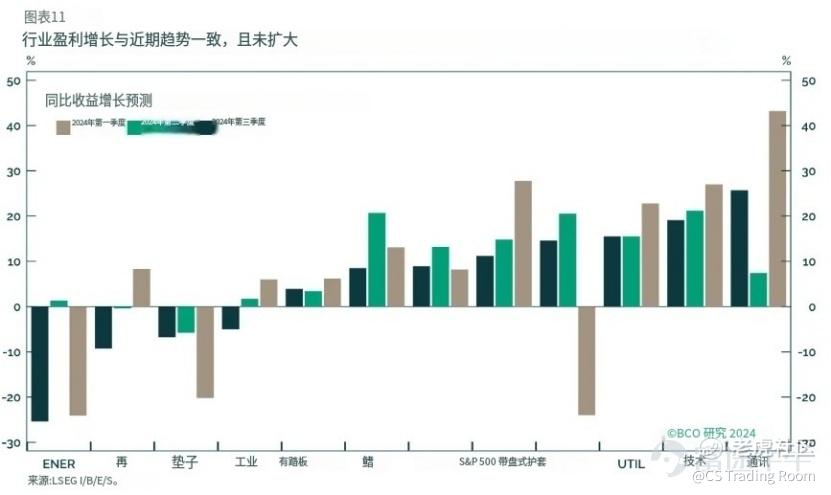

盈利增长扩大并未成为现实,因为年初至今的赢家,如科技、非必需消费品和通信行业继续占据主导地位。相比之下,其他周期性行业尚未振作起来(图11)。

2025年第一季度的排行榜与今天看起来没有不同,只是不同行业之间的巨大差异正在消失,这主要归功于近期赢家增长放缓,而非输家加速。

但可能在2025年发生:

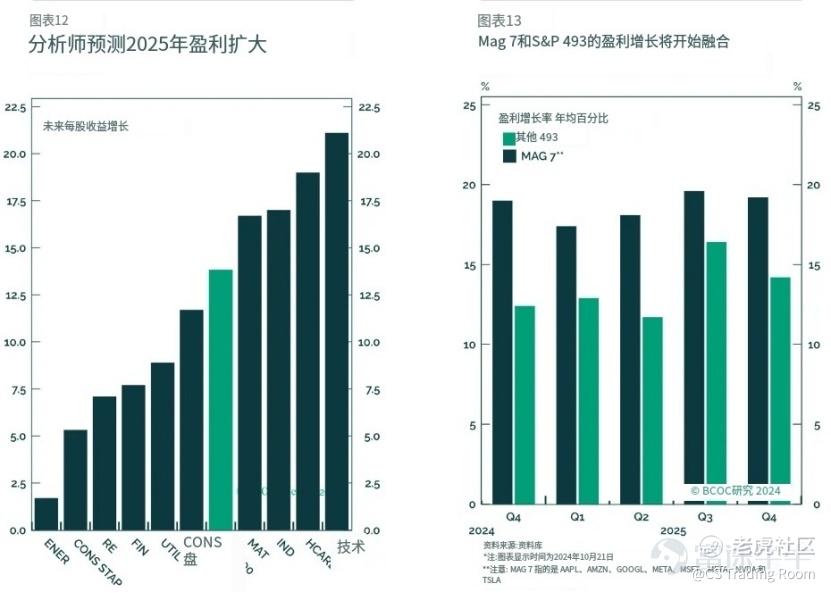

工业和材料板块表现更佳:分析师预测,由于工业和材料板块的反弹,未来12个月各行业的盈利增长将趋于平衡(图12)。从宏观经济角度来看从长远来看,这可能只有在美国摆脱制造业衰退、全球经济增长加速的情况下才会发生。

如果特朗普在2025年推行税收和放松管制政策,同时推迟或采取更渐进的关税措施,这是有可能的。

“七巨头”将放缓:此外,分析师预测,到2025年,“七巨头”的盈利增长将从最近的惊人速度(图13)放缓至每个季度约20%,而标普493将提高至10-15%的年增长率。

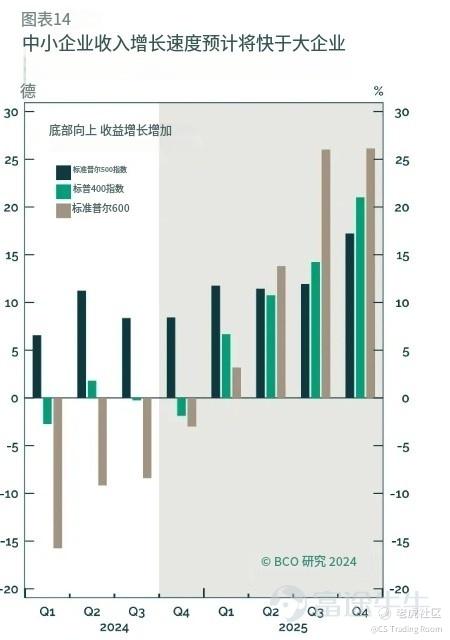

由于可比性更容易,中小市值公司的收益(SMID)早就应该反弹了。伦敦证交所I/B/E/S估计,明年中小市值公司的收益增长将显著超过大型公司(图14)。

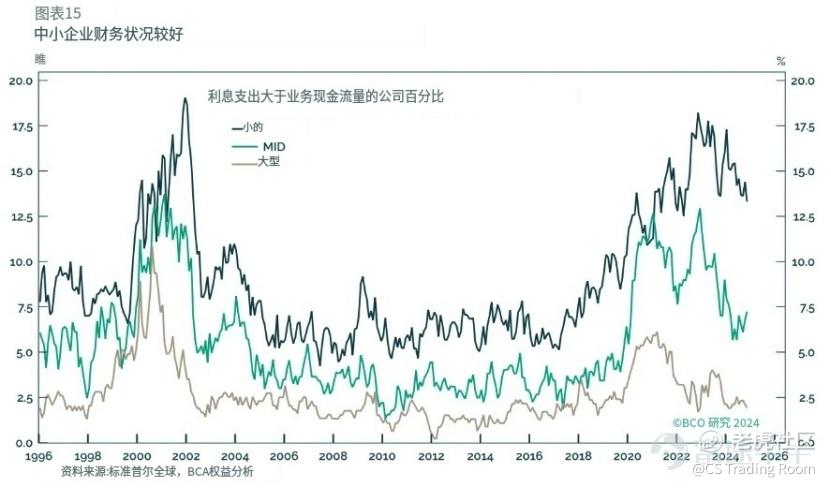

对于小型公司来说,另一个好消息是,其内部的僵尸公司数量(即运营现金流无法覆盖利息支付的公司)一直在下降这表明尽管货币环境紧张,但财务健康状况正在改善(图15)。

盈利增长从大企业转向小企业,符合“扩张的条件。

我们的观点:虽然收入增长不太可能延续到年底,但在2025年,SMID和最近的行业落后者(如能源和工业)有责任实现强劲增长。

全球经济增长放缓和强势美元对美国跨国公司的影响是什么?

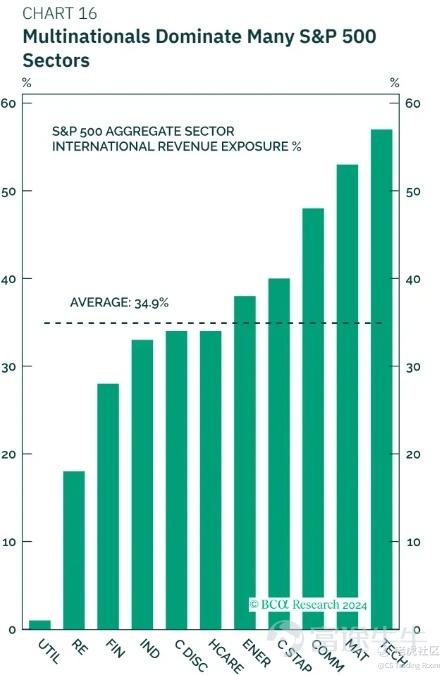

标准普尔500指数中的公司具有全球偏斜,41%的收益来自海外,其中科技、材料和通信服务行业的国际化程度最高(图16)。跨国公司对全球经济增长的减弱和美元走强敏感,因为这些因素会抑制对美国商品的需求。

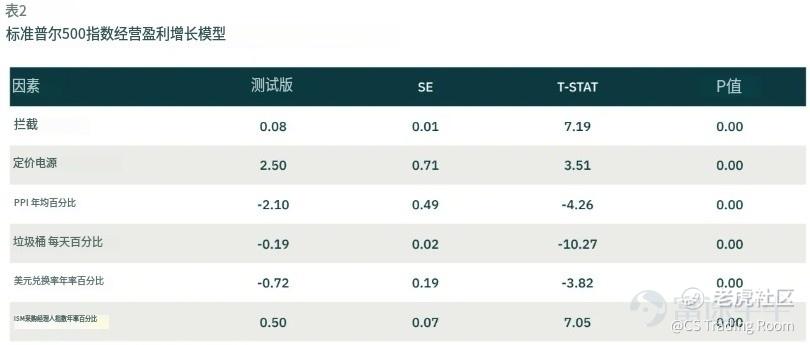

根据我们的营运收益增长模型,贸易加权美元汇率每上升1%,就会使收益减少0.7%,其他条件不变(表2)美元走强使标普500指数第三季度收益增长减少了2%至2.5%。

全球经济增长放缓拖累了周期性行业的盈利增长。例如,材料行业的每个行业都报告了盈利下降:集装箱和包装(-29%)、金属和采矿(-17%)建筑材料(-11%)和化学品(-6%)

半导体是现代经济的“砖头”据报道,对“非 GAI”芯片的需求也面临新的压力(图 17,上下面板)。

我们认为:全球经济增长放缓和美元走强是全球周期性疲软的原因。

那么美国经济增长依然强劲吗?

美国最大的银行认为世界一切都好。以下是一些简短的引述来证实这一点:

美国富国银行:“美国经济依然强劲

高盛认为“经营环境正在改善”

花旗集团(Citigroup):“在关键的一年里,本季度有多个证据证明我们正朝着正确的方向前进。

然而,实际情况更加困难。

卡特彼勒(Caterpillar)的盈利低于预期,原因是“制造业需求下降。经销商销售额连续第三个季度下降,库存去化,尤其是农业和工程机械库存,仍然是一个挑战。

我们认为:虽然美国经济增长依然强劲但美国制造业衰退尚未结束。

消费者还在消费吗?

收入和销售增长

Q3消费者非必需消费品和办公用品行业的利润增长强劲,分别为11%和4%,与Q2相比仅略有变化,当时利润增长分别为15%和3%(图表18)。虽然它们的增长速度比今年早些时候有所放缓,但增长仍然强劲。

然而,我们仍然对非必需消费品行业感到担忧:65%的公司利润率下降,一半的公司未能达到销售预期因为它们不再拥有定价(图19),权(图20)

根据美国银行研究所(BankofAmericalnstitute)的数据,高收入家庭的税后薪资在10月份加速至近2%,而其他人群的薪资增速也为2%,与近期的增速相比有所下降。因此,10月份收入最高的三分之一家庭的支出增长率为0.9%,而其他群体的支出增长仅为0.5%

虽然消费品市场一直在缓慢但稳定地增长,但第四季度的前景是负面的,反映了中低收入消费者的压力。

然而,根据追踪1亿张信用卡和借记卡支出的Consumer Edge的数据,今年头10个月,消费者在服装、配饰和鞋类上的支出减少了4%。这表明可自由支配商品支出正在减弱。

美国银行假日调查显示,人们计划在这个假日季花费2100美元,不包括典型的债务和必需品,同比增长7%。然而,消费者继续寻求增加美元储备,并打算将假日消费的火力集中在优惠上。全国零售联合会认为,去年12月至12月期间的销售额增长了2.5%至3.5%。这-区间将是2018年以来最慢的增长。

公司的收益评论证实了这些观察。史泰博消费品公司看到预算紧张的购物者“零食类别的压力..….是由好时表示,消费者感到经济压力所驱动的。百事可乐形容现在的消费者“对价格更加敏感,并强调需要“一些新的入门价格点”F可口可乐报告称,由于又一轮涨价潮,其单笔发货量下降了1%,这是自2022年第四季度以来的首次下降。

尽管沃尔玛和塔吉特的盈利结果不同,但它们传达的信息是一样的:

沃尔玛 $沃尔玛 (WMT.US)$ :“美国消费者保持着弹性在过去的四到六个季度里,他们的行为基本上是一致的;他们继续寻求价值最大化他们的预算,同时也选择方便的选择来节省时间。

塔吉特 $塔吉特 (TGT.US)$ :“消费者告诉美国,他们的预算仍然紧张,他们正在仔细购物,努力克服多年价格通胀的累积影响。【他们】愿意寻找【优惠】他们会等待合适的时机进入我们的商店或登录我们的网站。

沃尔玛(Walmart)超出了预期,而Target则未能达到预期,原因是,沃尔玛一半以上的收入来自食品杂货以及较富裕家庭为寻找交易而进行的折价交易,而Target则更多地受到可自由支配支出的影响。这是普遍的情况。零售店管理层表示,购物者继续减少服装和鞋子等非必需品的购买,并在食品和必需品上花费更多。

我们认为:低收入和中产阶级的美国人在财务上面临压力,他们在消费上非常谨慎。然而,当他们看到交易时,他们会打开钱包。这证明消费者公司已经失去了定价权,利润率压力可能会增加。

看来,即使是比较富裕的消费者也不愿意花大价钱。根据美国银行消费者检查点(BoA ConsumerCheckpoint)10月份的报告,高价值耐用交易的份额下降,服务类别的份额相应上升:消费者选择小额购买和体验,而不是大额购买。家得宝和劳氏的收入缩水就是一个很好的例子(表3)。

然而,信用卡提供商普遍持积极态度:

万事达卡:“业绩反映了健康的消费者支出以及对我们增值服务和解决方案的持续稳固需求。

“随着千禧一代和Z世代客户的美国运通:强劲增长,我们富裕的美国消费群体的消费继续非常稳定,增长了12%。

Visa:“在美国,虽然高消费群体的增长与前几个季度相比保持稳定,但我们看到低消费群体的增速略有放缓。

旅游和体验公司显示出旅游热潮正在放缓

迪士尼报告称其体验部门(包括主题公园)的营业收入再次下降,这表明消费者需求疲软。

万豪报告称,国内和跨境需求保持强劲。然而,该公司下调了2024年每股收益指引,这表明尽管国际表现强劲,但休闲趋势持平,增长较为谨慎。

Airbnb 表示,第三季度初北美地区的预订速度较慢,但随着季度进展,趋势有所改善。Airbnb 指出,第四季度到目前为止需求趋势强劲。

我们认为:尽管公司的信息不一但富裕的美国人似乎仍在消费。然而有迹象表明消费者对消费者服务和旅游的需求正在放缓,而消费者自由选择的公司正在失去定价权。

对投资的影响:

Q3财报季提供了稳健的数字,但同时也突显了许多正在进行的议题尚未得到解决:收益增长仍然高度集中在少数大型公司和行业。为了继续反弹,收益增长必须扩大。这可能会在明年发生。

公司的盈利评论也提供了对美国和全球经济状况的见解。他们认为美国经济增长强劲,尽管经济正在经历温和放缓,而全球增长放缓和美元走强是阻力。他们还预计消费者将继续支出,尽管他们指出支出受到限制。虽然这种前景是积极的但它与负面的公司指引有些矛盾。这是否是“看我所做,而非所说的情况?

我们强调,由于坏消息已经反映在价格中我们减持了必需消费品板块,并接近减持了非必需消费品板块。我们还减持了汽车和零部件板块,获得了27%的利润。

注意:盈利季节表现良好,但未能缓解投资者对盈利增长仍集中于少数公司的担忧。温和的盈利和销售增长数据有些令人担忧。然而根据公司的评论,美国经济仍然稳健。尽管仍存在挑战,如全球增长放缓、美元走强和低收入消费者疲软,但公司认为这些挑战是可以克服的。

可关注:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。