嘉士伯:我的欧洲啤酒之选

概括

-

丹麦领先的啤酒制造商嘉士伯的估值被低估,交易价格低于 740 丹麦克朗,因此具有很大的上涨潜力,是具有吸引力的投资对象。

-

该公司的SAIL战略旨在提高销售额、利润率并在亚洲扩张,从而增强其市场地位和盈利能力。

-

尽管行业面临挑战,但嘉士伯强劲的基本面、保守的杠杆率和 3.6% 的股息收益率使其成为一项可靠的投资。

-

估值错误和区域规模优势(尤其是在亚洲)支持 2027 年目标价为 900-1,200 丹麦克朗,从而证明“买入”评级是合理的。

在本文中,我将首先介绍一家我多年来一直关注的公司,因为它在地理位置上离我很近,而且是丹麦(和挪威)以及欧洲其他国家最大的啤酒制造商。我说的是丹麦啤酒制造商嘉士伯(OTCPK:CABGY )。在本文中,我将解释我对该公司的基本看法,以及为什么在过去几个月里,以及在周五股价仍低于 740 丹麦克朗之后,我决定投资这家公司。

我是一个有耐心的投资者。至于嘉士伯,我实际上已经等待了很多年,直到这家公司接近这样一个水平,我可以自信地说,无论未来几年的现实预期如何,我相信嘉士伯的表现将超越我设定的 15% 的门槛。

现在时机已到。鉴于目前的收益、目前的预测以及该业务的当前基本面,我认为现在是投资的好时机。嘉士伯当然存在风险——我们也会考虑这些风险。但即使存在风险,我相信该公司仍为那些愿意投资的人提供了极好的优势。

让我们看看这里有什么。

嘉士伯——丹麦酿酒巨头

整个酿酒行业目前正经历一段颇具挑战性的时期。这意味着嘉士伯实际上并不是唯一一家值得收购的酿酒商/酒精饮料公司。这也与我购买和扩大帝亚吉欧 ( DEO ) 等公司以及 LVMH ( OTCPK:LVMUY )等邻近企业的股份有关。

嘉士伯企业投资者关系 2023-2024 演示文稿(嘉士伯企业投资者关系 2023-2024 演示文稿)

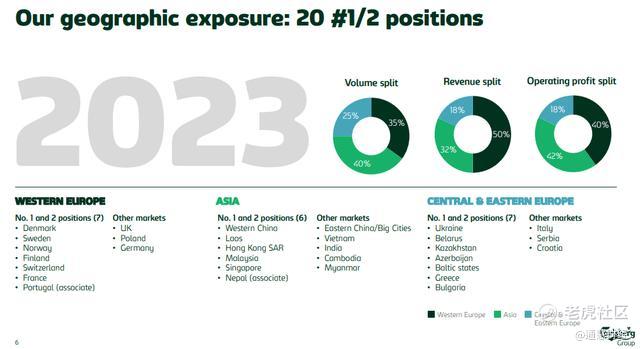

该公司所属的嘉士伯集团每年生产 1.251 亿升啤酒。该公司每年的收入超过 7350 万丹麦克朗,利润约为 111 亿丹麦克朗,自由现金流接近 50 亿丹麦克朗。该公司在欧洲和亚洲拥有令人难以置信的市场地位,即使我的美国读者可能从未听说过这家公司。

嘉士伯企业投资者关系 2023-2024 演示文稿(嘉士伯企业投资者关系 2023-2024 演示文稿)

好吧,让我向你保证,这家公司实际上“拥有”这里的部分市场,许多消费者每周都会带着该公司的产品回家。

该公司的产品包括多种优质和主流啤酒产品。

嘉士伯企业投资者关系 2023-2024 演示文稿(嘉士伯企业投资者关系 2023-2024 演示文稿)

与主流产品相比,该组合缺乏高端化,这意味着该组合具有巨大的增长潜力,这当然也会使组合的利润率变得更好。当然,与当今该行业的任何公司一样,该公司的产品组合中也有许多非啤酒产品或无酒精产品 - 其中包括 Somersby。

嘉士伯企业投资者关系 2023-2024 演示文稿(嘉士伯企业投资者关系 2023-2024 演示文稿)

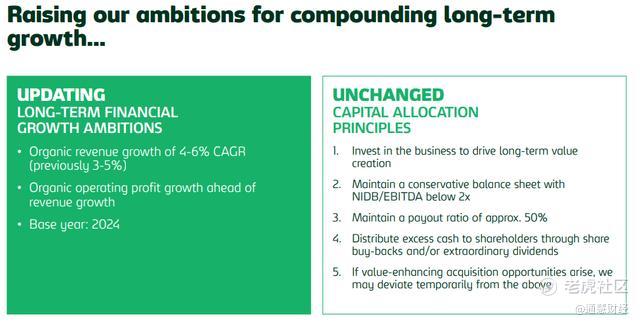

该公司未来几年的战略名为 SAIL,旨在提高销售额和利润率,同时降低成本。其中包括在巩固主流业务的同时提高保费,以及在加速亚洲业务和开发新市场的同时投资新产品。该公司还上调了收入增长目标,以 2024 年为基准年,利润超过增长。现在已经说出这一点,这意味着我认为今年是实现这一目标的第一个可能性/年份。

嘉士伯企业投资者关系 2023-2024 演示文稿(嘉士伯企业投资者关系 2023-2024 演示文稿)

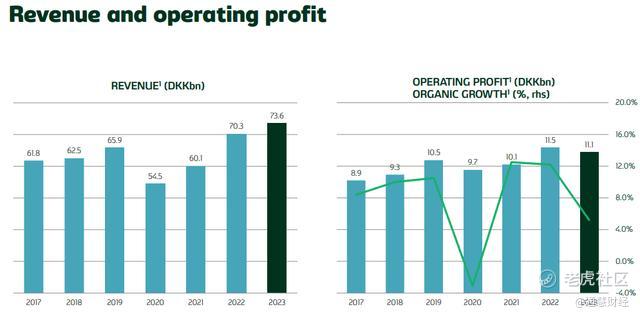

自 2020 年底触底以来,公司收入出现了可观的增长。营业利润还不错,但自 2023 年以来有机增长停滞,而这正是 SAIL 战略要解决的问题。

嘉士伯企业投资者关系 2023-2024 演示文稿(嘉士伯企业投资者关系 2023-2024 演示文稿)

今年的 EPS 预计在 2022 年和 2023 年后都会有所改善,我认为这个预测是有可能的。该公司多年来一直将核心调整后派息率维持在 50%,目前该公司的隐含股息收益率约为 3.6%。它不是世界上最好的,但在包括喜力在内的欧洲同行中,它是最好的。该公司还提供回购和特别股息来补充其标准股息。

与许多欧洲公司一样,该公司不幸也在俄罗斯开展业务。或者,也许“曾经”是一个更好的词。该公司继续将其在俄罗斯的业务拆分,会计上产生的应收账款减记为零。这表明,如果与俄罗斯的关系正常化(我相信会的),俄罗斯将有大量在 2022-2024 年期间非法扣押的业务需要偿还。但这不会带来进一步的风险或会计悬而未决的问题。

该公司对 2024 年的预期是利润增长 4-6%,资本支出预期约为 50 亿丹麦克朗。我很高兴地说,该公司的杠杆率非常保守,目前 6-7 年来净债务/EBITDA 比率从未超过 1.5 倍。目前,净计息债务刚刚超过 220 亿丹麦克朗,嘉士伯的评级为 BBB+/Baa2。这些公司的到期日被推迟到 5 年以上,超过 115 亿丹麦克朗。

最近的业绩报告于 11 月初/10 月下旬公布,符合我的预期,这意味着与其他酿酒商和烈酒公司一样,环境也充满挑战 - 但尽管如此,上述预期仍得以维持 - 这就是我仍然高度相信这将真正实现的原因。

该公司的有机收入有所增加,这主要得益于价格上涨和良好的产品组合等。总体而言,销量有所下降,但东欧、中欧以及印度的销量有所上升。软饮料和无酒精产品继续增长。此外,Britvic 股东于今年 8 月底投票支持并购,并于 2025 年 1 季度完成。这将加强嘉士伯在软饮料领域的地位,并使该公司成为欧洲最大的百事可乐瓶装商。 此外,嘉士伯正在接管哈萨克斯坦和吉尔吉斯斯坦的瓶装业务,这意味着该公司不仅是一家啤酒酿造商,而且现在基本上也是一家领先的“瓶装商”。

尽管嘉士伯的规模不如该领域的市场领先公司,但其品牌和产品组合已为进一步高端化做好准备。该公司过去为赚取高于资本成本的收益而付出的努力是显而易见的,这也是我以前没有投资嘉士伯的原因之一,但自 2022 年以来,该公司已经缩小了利润率和财务业绩差距,实际上在股东回报方面比一些同行表现更好。嘉士伯的关键在于不要过度投资,以免资本支出吞噬利润率的增长,同时也要增加对其高端品牌的商业投资。

根据这个估值,我很乐意继续这段旅程,如果需要的话,可能会持续几年。

该公司的风险主要如下。专注于低酒精/无酒精饮料会带来与其他软饮料和品牌的竞争风险,因为这些领域的竞争更容易、更激烈。鉴于竞争对手拥有更强大的品牌和品牌资产,该公司的价格/组合不太可能表现不佳,而且该公司缺乏喜力或百威等国际大品牌 -不过,其品牌在某些市场的主导地位可以弥补这一点。不过,值得注意的是,由于规模较大,嘉士伯很难形成规模。

我们来看看估值。

嘉士伯估值——目前几乎已经很便宜了

自今年年中以来,嘉士伯股价已下跌逾 20%,但如今,该公司不仅具有吸引力,而且非常有吸引力。嘉士伯的市盈率通常在很长一段时间内为 17-20 倍。该公司目前所经历的低迷确实值得折价,部分转向非核心软饮料也增加了其他公司的竞争潜力,但嘉士伯的基本论点仍然强劲。

股息支付率极高,为 50%,随着 SAILS 优势的实现,股息可能会继续增加。目前对 2026E 的预测包括股息增加近 34 丹麦克朗,这意味着当前股价的收益率接近 4.6%。这将是一个巨大的进步,而你以低于 15 倍的市盈率购买了这一潜力,对于这样的公司来说,这是一个非常低、不寻常的估值。(来源:FAST graphs 付费链接)

根据目前的估计,即使只是达到 20 年平均 17.5 倍市盈率的上行空间,每年也几乎是 30%。这很大程度上是由于估值过低,这再次表明估值在投资时的重要性。如果我们接受该公司不久前交易的 5 年平均 20 倍市盈率,这将意味着每年 38-40% 的上行空间,并且有可能在不到 3-4 年的时间内让您的投资翻倍——尽管再次重申,这不是我的基本论点。

嘉士伯投资上行快速图表(嘉士伯投资上行快速图表)

我认为将嘉士伯纳入我的投资组合可能是长期或中期持有。这将取决于估值的演变。如果公司股价进一步下跌,我可能会进一步增持。如果公司在几个月内反弹至 21 倍市盈率,我可能会轮换并获利。

但对我来说,现在这家公司的股价明显低于我认为的应有水平,因为考虑到其基本面和收益。我并不担心该公司在全球市场上的销量低于同行,因为区域扩张创造了啤酒方面的优势。亲爱的读者,嘉士伯在桶装/啤酒桶方面具有区域扩张/规模优势,请原谅我的表述。

此外,市场完全错误地定价了亚洲的优势。你知道吗,丹麦啤酒制造商嘉士伯在尼泊尔拥有 56% 的市场份额?它在马来西亚也有 43% 的市场份额。嘉士伯还通过离开中国来降低风险,我认为这是一个非常好的举措。

对于 CABGY ADR 股票代码而言,这相当于每股 25.5 美元的客机价,这就是为什么我也认为 ADR 在这里是“买入”的,尽管我更喜欢使用本地股票代码。

总而言之,我认为这里存在错误定价,这就是为什么我给予该公司“买入”评级,并对 2024 年前景提出以下看法。

结论

-

嘉士伯是多个地区的领先啤酒制造商。它拥有大量市场领先品牌,但可能缺乏其他大型企业所拥有的超级区域品牌。不过,在合理的估值下,考虑到公司的增长计划,该公司已成为一家不容置疑的“买入”公司,具有非常显著的上升空间和超过 3.5% 的良好收益率,在该行业处于领先地位。

-

按照目前的估值,我认为长期/中期表现优异的可能性很大。根据其 SAIL 计划的执行情况以及最近的并购和战略电影数量,我认为嘉士伯目前被低估,因此将给予该公司高于当前交易价格的目标价。

-

根据 20 年平均值,我给予该公司 2027 年目标价至少 900 丹麦克朗 - 这是非常低的水平,2027 年的市盈率为 17.5 倍(20 年平均值),接近每股 1,200 丹麦克朗。

-

该公司值得“买入”,我将把嘉士伯添加到我的投资组合中。

以下是我的标准以及公司如何满足这些标准(斜体)。

-

这家公司整体素质较高。

-

这家公司从根本上来说是安全/保守且运作良好的。

-

该公司支付的股息充足。

-

这家公司目前价格便宜。

-

基于盈利增长或倍数扩张/回归,该公司具有现实的上升空间。

该公司满足 3 项质量指标中的 3 项,以及 2 项估值指标中的 1 项。这意味着这里有 4/5 颗“星”,这足以让我扫清障碍并在这里投资。基于此,以及 900 丹麦克朗/股的估值目标,我认为风险/回报调整后的上行空间对我来说足够有吸引力。截至 2024 年 11 月,我给予该公司“买入”评级。 $嘉士伯B类股(0AI4.UK)$ $百威英博(BUD)$ $百威亚太(01876)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。