中海油没人要了吗?

中海油股价见顶后已经跌了小半年了。

中海油2022年到2024年年中的一波主升浪,吸引了众多投资者的目光。随着股价的持续调整,市场对于中海油虽然评价依旧较高,但从股价的行动上看可能更像是,“这股票不错,我卖给你吧。”

如何看待当下的中海油?

一、成本最低的大型石油企业之一

中海油是中国最大的海上原油及天然气供应商,资产遍及世界四十多个国家和地区,主营业务为勘探、开发、生产及销售原油和天然气。拥有95%中国海洋资源的勘探开发权,是国务院授权唯一一家拥有海洋油气开采许可的企业。

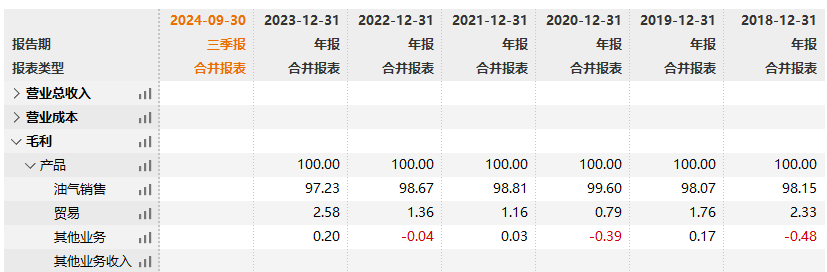

公司主营业务主要分为油气销售业务、贸易业务以及其他业务。其中油气销售2023年营收占比为78.7%,毛利更是占到了公司的97.23%,是公司主要的收入和利润来源。而油气中,石油销售收入在油气总销售收入中的占比通常在 80%以上,2023 年占 86%。所以石油是影响公司业绩的核心产品。

作为三桶油的一员,中海油不免要和其他两桶油做对比。

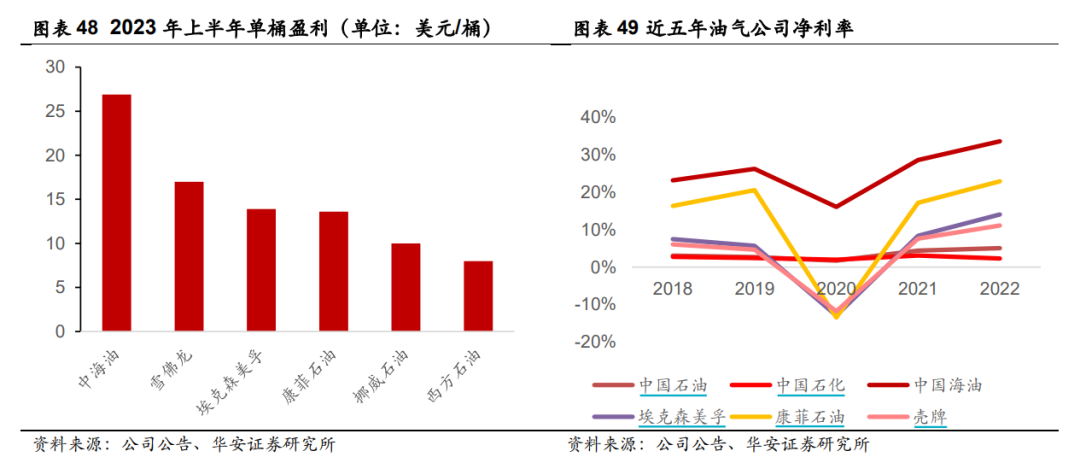

一对比就可以看到中海油的盈利能力要远远高于两兄弟。

中海油有着更低的负债率,更高的利润率,接近20%的ROE水平。

都是搞石油的为什么质地差距这么大呢?

1、专注上游

搞石油肯定是赚钱的,看中东那群戴头巾的,富的离谱,都来A股随便采购了。

但是搞石油也有不同的搞法。

中石油和中石化属于整个产业链布局的公司,尤其是下游加油站网点的投入,一般企业也做不起,所以让它们来做能赚,只是盈利水平就被带下来了。

而中海油主要专注于海上油气勘探、开发、生产和销售,是全球最大的海上原油及天然气生产商。这种专注于上游业务的战略使得中海油能够享受到油气勘探和开采环节的高毛利率,避开低毛利的中下游。

2、实力低成本

低成本可以说是石油公司的核心竞争能力,是公司提高盈利水平与应对国际油价波动不确定性的关键所在。

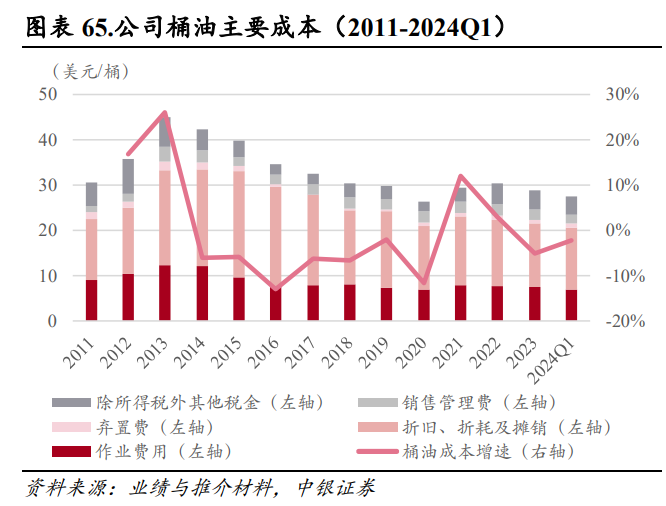

中海油桶油生产成本总体呈下降趋势,在全球处于领先水平。

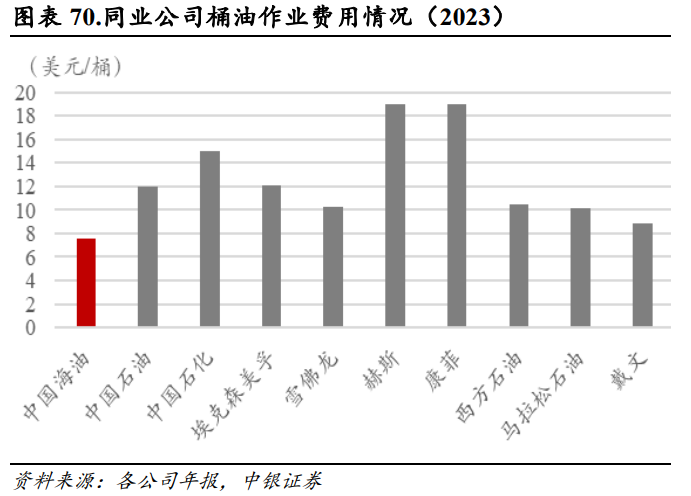

中国海油的桶油主要成本由作业费用、折旧折耗与摊销、弃置费、销售管理费用和除所得税以外的其他税金五部分构成,2023 年,中国海油桶油主要成本为 28.83 美元/桶,其中 49%由折旧、折耗与摊销费用构成,26%来自作业费用,分别占比 25.5%和48.3%。

其中桶油作业费用全球领先,且跟随油价变动幅度低。桶油折旧、折耗与摊销费用则处于行业平均水平,也在逐年降低,主要是由于前期部分高成本资产被慢慢消化。

同时公司勘探、开发、生产等多个环节多项技术实现自主创新达到全球领先水平或世界先进行列。2023 年以来,公司就实现了全球首条潜油电机智能全自动生产线、全球第一台十万吨级深水半潜式生产储油平台投产、全球首创高温高压多维核磁测井仪、全球首创高温取心技术等多项全球第一与全球首创。

凭借专注上游、较低的桶油生产成本、国际领先的生产技术、再加上精简高效的人员管理,中海油的盈利能力在行业内处于领先水平。

除了自身资质优良,另外一方面,海洋油气资源勘探是全球油气产量的主要增长点。从全球范围看,由于陆地和浅水石油勘探程度较高,油气产量已接近峰值。世界新增油气储量已由陆地和浅海转向深海,近年全球获得的重大勘探发现中,有近 50%来自深水,探明储量约 1000亿吨油当量。EIA 预测,世界石油最大可采量为 3000 亿吨,其中海底石油储量1350 亿吨,占比为 45%。

但根据中海油招股书,截至 2020 年,中国海洋油气整体探明程度相对较低,石油资源探明程度平均为 23%,远低于世界平均 73%的探明率与美国 75%的探明率,天然气资源探明程度平均为 7%。

中海油也积极在全球布局获取资源,持续开展海外并购,资产遍及美国、加拿大、巴西、圭亚那等世界二十多个国家和地区,在多个世界级油气项目持有权益。截至 2023 年底,海外油气资产占公司油气总资产约 44.6%,公司约 40.3%的净证实储量和约 31.2%的净产量来自海外。

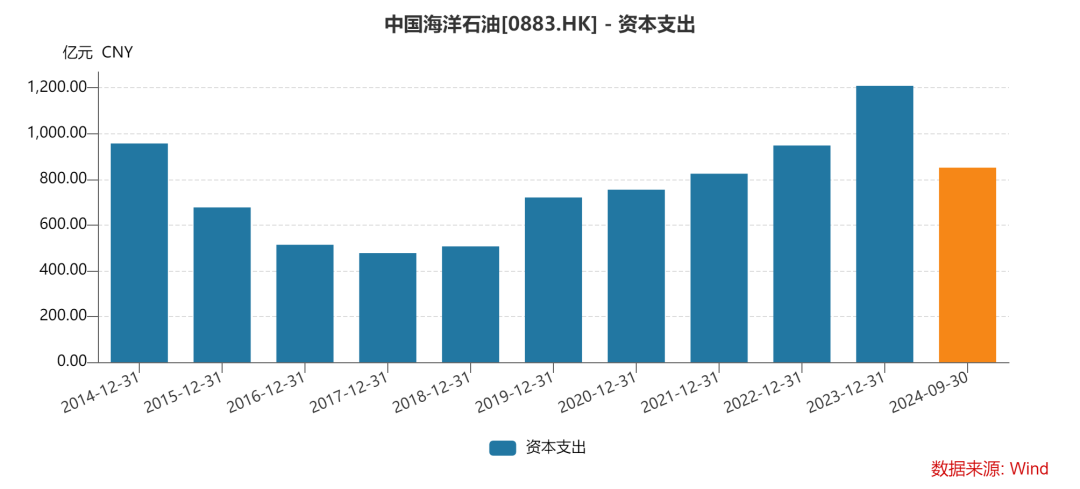

行业的较大空间,也让中海油不断进取,通过持续高额的资本开支带动储量和产量的增长。2016 年以来,公司资本开支迅速增长,从 487.33 亿元增长至 2023 年的 1279.13 亿元,复合年均增长率达 14.8%。2024 年公司调增资本开支预算至 1250~1350 亿元。在增储上产举措的推动下,公司油气产量实现连续突破。2023 年实现油气净产量约 678.0 百万桶油当量,超额完成年初设定的 650-660 百万桶油当量的产量目标,同比增长 8.7%。

而在持续高额的资本开支的同时,公司还有不错的分红,保障股东回报,并承诺 2022-2024 年,公司全年股息支付率预计将不低于 40% ;全年股息绝对值预计不低于0.70 港元/股(含税)。

二、与油价的正相关

中海油保持了不错的质地,市场怎么就没兴趣了呢?

最大的因素是油价的下行。

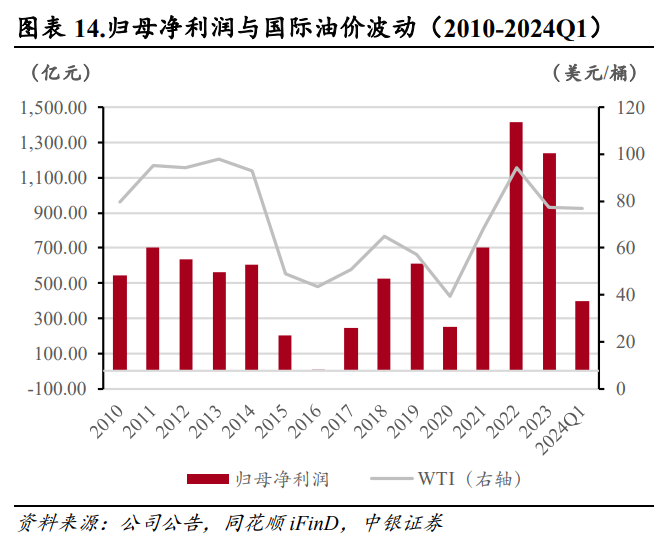

公司盈利能力受油价影响较大,可以看到其净利润和国际油价波动的相关性。

同时中海油股价长期和油价也是正相关的关系,只有最近两年走出了独立行情,市场在估值上给予了重估。

其主要原因是2022年,公司在高油价的市场环境下,归母净利润达到 1,417.00 亿元,同比增长 101.51%。巨额的利润搭配不错的分红率和极低的估值,导致其股息率一度超过15%。而近两年防守型的股息率定价,就给中海油带来了价值重估的机会。同时油价的高位波动,中海油依旧可以持续不错的利润来维持分红水平。

但是今年下半年,油价开始持续走低,脱离了高位波动区间。中海油股价也开始震荡下行。

当市场认为中海油已经独立走势的时候,其实重估的后的中海油依旧被油价重度捆绑。

那怎么看未来的油价呢?

石油目前还占据着世界能源总消耗量的 33%左右。其价格主要受供求、原油库存和地缘政治风险等因素影响。

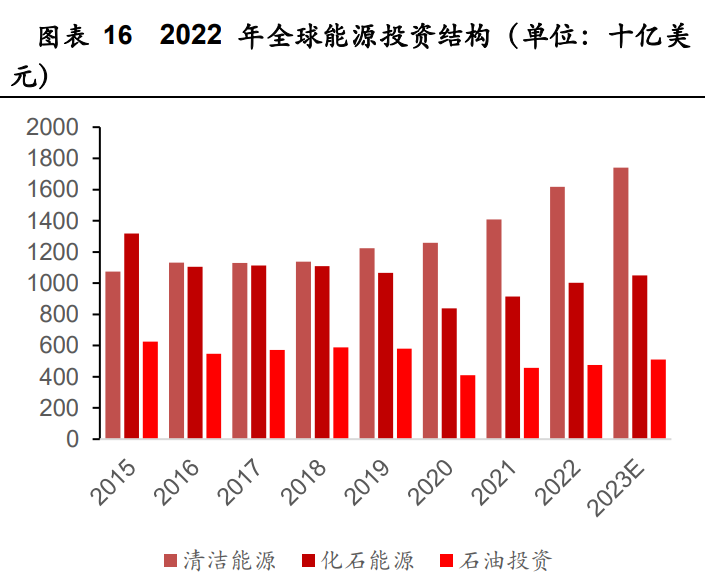

从长期角度而言,全球的绿色能源转型目标依旧在持续。预计在 2030 年实现碳达峰,2060 年之前实现碳中和的目标。石油相关的投资比例持续下降,清洁能源投资比例持续上升。长期供给端是有限制的。

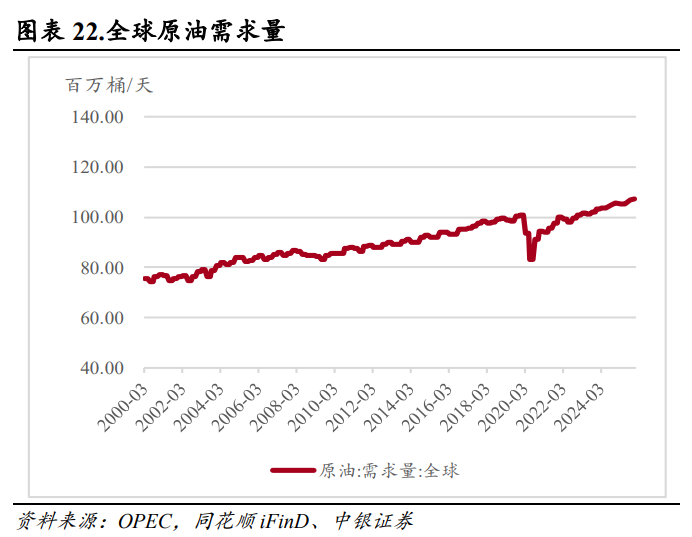

而全球原油的需求量一直在长期缓慢上行。根据 EIA 统计,2023 年世界石油消费量为 101 百万桶/天,其中亚太、北美、欧洲占世界石油消费总量的比重分别为 36.85%、24.27%、14.12%,亚太为石油消费量最大的地区。其中,中国与印度分别为世界第二大与第三大石油消费国,占世界总消费量的比重分别为 15.78%与 5.26%。

根据IEA 于 2023 年 6 月发布《Oil 2023:Analysis and forecast to2028》,预测 2028 年全球石油需求将达到 1.06 亿桶/天,比 2022 年的水平增加 590 万桶/天。OPEC则在 2023 年 10 月 9 日发布的《2023 世界石油展望》上调了对石油需求的预期,认为全球石油需求将于 2045 年达到约 1.16 亿桶/天的峰值。

也就是说,长期而言原油供需情况会逐渐偏紧。

但中短期来看就较为复杂。

目前美洲、OPEC 和俄罗斯三方石油产量接近全球石油供给总量的 80%。

为了应对全球需求疲软、全球经济衰退可能导致油价下跌,OPEC+将宣布再次延长减产三个月至2025年4月,俄罗斯大概率会跟随。

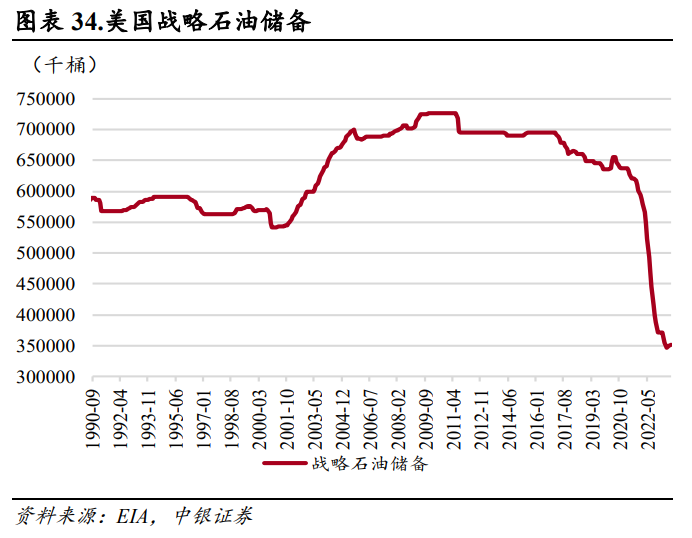

而美国则是为了降低通胀,这两年一直在增产和抛售石油储备,把价格打了下来。2023 年 6 月,美国战略石油储备降至 1990 年以来最低点,仅剩 3.47 亿桶。价格下来后,23年7月进入主动补库,大概率进入2025年接近尾声,但从油价的走势上看,却没有明显的支撑作用,因为全球经济略有降速。

特朗普上台后,美元更是强势对油价形成利空。特朗普对于能源政策是明确支持传统石油企业,可能会放宽对石油企业的限制,同时执政期间新能源替代效应减速,对油企形成更好的投资前景。

那么短中期来说,油价重回强势的局面不太明朗。

如果油价能稳定在一个价位上,中海油的利润预期也就稳下来了。不过当前油价跌到70美元附近,是美国不少页原油厂商的盈亏平衡点。众多机构预测油价区间大概落在70-85美元。

如果全球经济不及预期,那么油价可能还会下行,大底的话可能是页岩油头部企业开采的成本。

另外,市场的风格有所转变也是部分因素。

一方面美国降息周期到来,虽然通胀数据还在波动。另一方面国内政策也在等待合适的时机释放。

这种阶段市场就容易由防守策略转换为成长股、科技股等进攻策略。

中海油股票的选择倾向主要在于竞争力稳定持续,股息高。但实际上大部分资金一个月赚一倍还嫌少,真让他们等一年就拿个8%的股息,很多资金都是不愿意的。股息对他们来说是迫不得已的防守性的选择。只要市场有变化的倾向,就不愿逗留一秒。包括中海油在内的大量红利股都一起出现了回调。

结语

如果以股息率估值的话,当前中海油H股8%,A股5%的股息率在各自的市场依旧有吸引力。

如果以PB来看,快回到过去10年的中枢位置。

如果以油气领域常用的市值/储量比和市值/产量比指标来看。雪球网友“和尚桥挑水”计算2014-2023年,储量桶均市值为89.86港元,产量桶均市值885.24港元。

2023年底储量67.84亿桶,产量6.78亿桶。对应平均市值为6096亿港元,6002亿港元。2024年前三季度产量增幅8.5%,对应市值6002亿增幅8.5%得6512亿港元。目前8100亿港元市值,离指标过去的均值还有一段距离。

整体来说,在油价和宏观环境的变化,中海油股价有所承压。股价不算贵,但是初次打算买入的投资者,要嘛能接受目前的股息率,或者在目前宏观局势较为变幻的节点可以考虑留一定的安全边际。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·11-25 23:38赞👍点赞举报