猫狗拼2024Q3财报解读:不躺平,意难平

电商增长态势平缓,押注出海、AI,释放新潜能。

鲸商(ID:bizwhale)原创 作者 | 胡笃之

在互联网大厂们逐步实现互联互通后,近日蒋凡重掌淘天,此举意味着阿里对这位少壮派的认可,也透露出扭转核心电商业务的决心。

随着阿里、京东、拼多多等互联网大厂纷纷发布了2024年第三季度财报,均透露在电商大盘增速放缓,他们的主营电商业务增长压力进一步显现,在一系列降本增效措施实施后,有待新的增长潜能释放。

而在今年的双11大促,原本是年终冲业绩的窗口期,尽今年双11的大促时间成为历史最长一届,但热度却成为历史最冷。

此外,今年大厂们不约而同大力挖掘人工智能的力量,不仅陆续将AI大模型赋能主营业务,还表示将持续加大人工智能模型的投入。只是效果,还不能有短时期内显现。不甘躺平的各大电商平台,又将何去何从?商家们又该如何应对?

猫狗拼,难逆“降速”

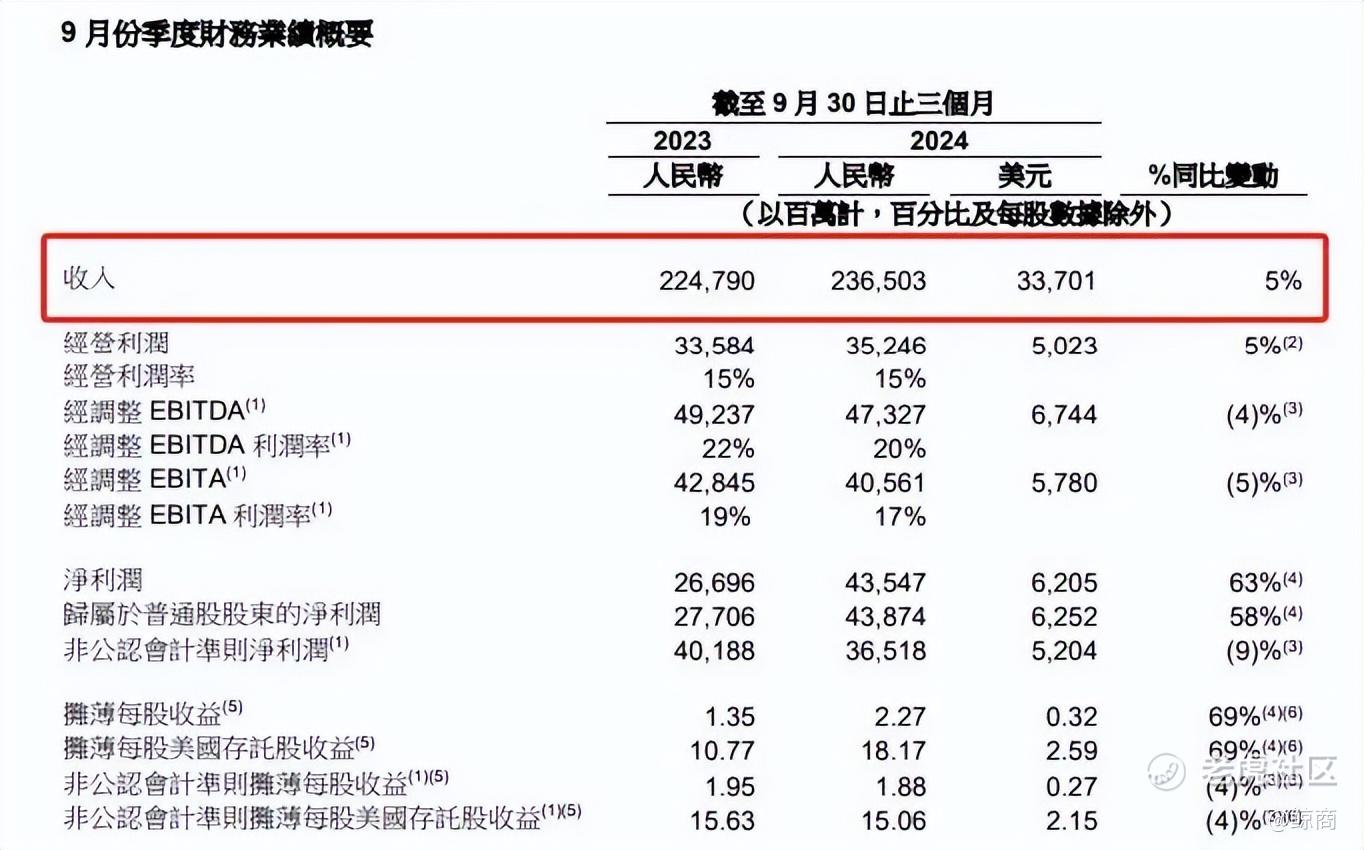

先来看阿里。今年三季度中,阿里实现收入增长5%至2365亿元,但经调整净利润下滑9%至365亿元。

从具体业务来看,阿里国内商业扭转了上个季度的颓势。淘天收入为990亿元,同比增长1%,上个季度同比下降1%。其中,客户管理收入为703.6亿元,同比增长2%。中国批发商业收入同比增长18%。直营业务也从上个季度9%的下滑增速缩窄至同比下降5%。不过,由于淘天强化了用户投入,一定程度上影响了业务利润表现,经调整EBITA同比下滑5%。

至于利润下滑,阿里在财报解释称,主要是由于对电商业务的投入增加所致,部分被收入增长和运营效率提升所抵销。该季度的销售和市场费用占比同比提升了13.7%,为324.7亿元。

这些投入确实让阿里在用户层面获得可观数据。一方面,今年“双11”淘天买家数量创历史新高,截至本季度末,88VIP会员规模达4600万;另一方面,本地生活集团方面,高德在国庆假期期间的日活跃用户峰值超过3亿,创历史新高。

但老对手京东、拼多多也没闲着。

在京东集团发布了2024年三季度业绩中,京东活跃用户数和用户购物频次已经连续三个季度同比保持两位数的增长。

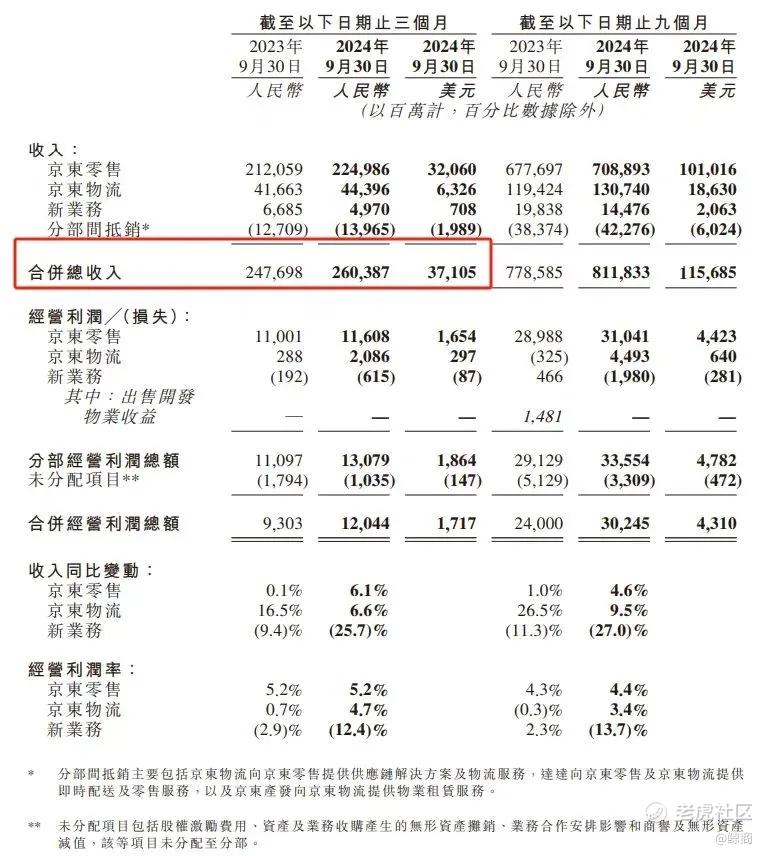

三季度,京东集团收入加速增长至2604亿元,较上年同期增长5.1%;经营利润为120亿元,较2023年第三季度增长29.5%。尽管今年三季度营收增幅表现不错,但净利润的增幅则相比上个季度有所放缓。

从具体业务来看,零售板块依然贡献了收入的大头,,同比增长6.1%达2249.9亿元,为公司贡献超8成营收。其中,3C家电等核心优势品类收入同比增速提升,日用百货品类收入连续三个季度保持高个位数同比增长且超出行业平均增速,超市和服装品类收入都取得了同比双位数增长;服务收入约558亿元。

不过,京东物流的营收增速呈现明显放缓之势。

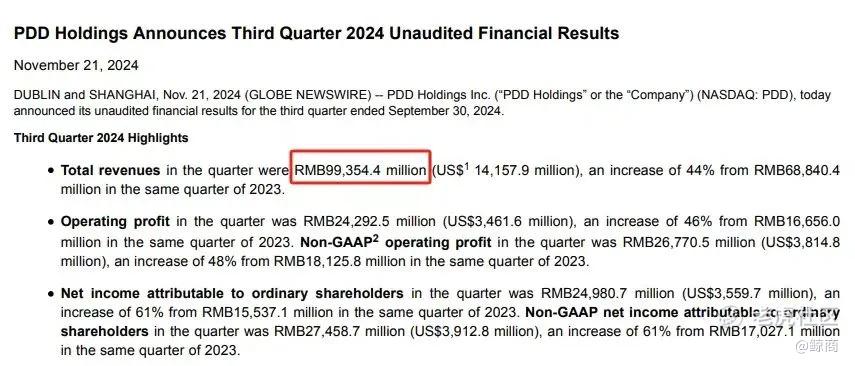

拼多多则在2024年第三季度实现总营收993.544亿元,同比增长44%;归属于拼多多普通股股东的净利润为249.807亿元,同比增长61%。

尽管业绩仍然高速增长,但三季度拼多多利润环比下滑22%。这是因为拼多多在成本投入上的增加。2024年第三季度,拼多多收入总成本397.092亿元,同比增长48%,环比增长17.84%。这主要是源于履行费和支付处理费的增加。

与此同时,拼多多总运营费用也较2023年同期增长39%至353.527亿元,环比增长14.79%,而这一增长主要是由于销售和营销费用的加大投入。

以上举措是拼多多不得不为之。拼多多集团执行董事、联席CEO赵佳臻指出为了维护同款商品的竞争力,拼多多不得不付出远超同行的巨大成本,而这也必然会影响当下以及未来的盈利水平。

总之,“猫狗拼”的增速都在放缓,各自在保持起盘优势的同时探寻新机。其中淘天货品充盈,有低频长尾商品的复购作为长期优势。京东体验较好,履约更快是长期优势。拼多多保持低价,提升复购是长期优势。他们的主业基本盘相对稳固,又不断互相试探边界。

但今年双11也能明显看出,即使是GMV也没有过去增长迅速。甚至今年阿里的双十一战报就用“品牌成交额”取代总体GMV,仅突出局部信息。加上还有以兴趣、信任为基础抖音、快手、小红书等直播带货平台的挤压。大厂的第二、第三增长曲线要更快“支棱”起来。

拼杀“第二增长曲线”

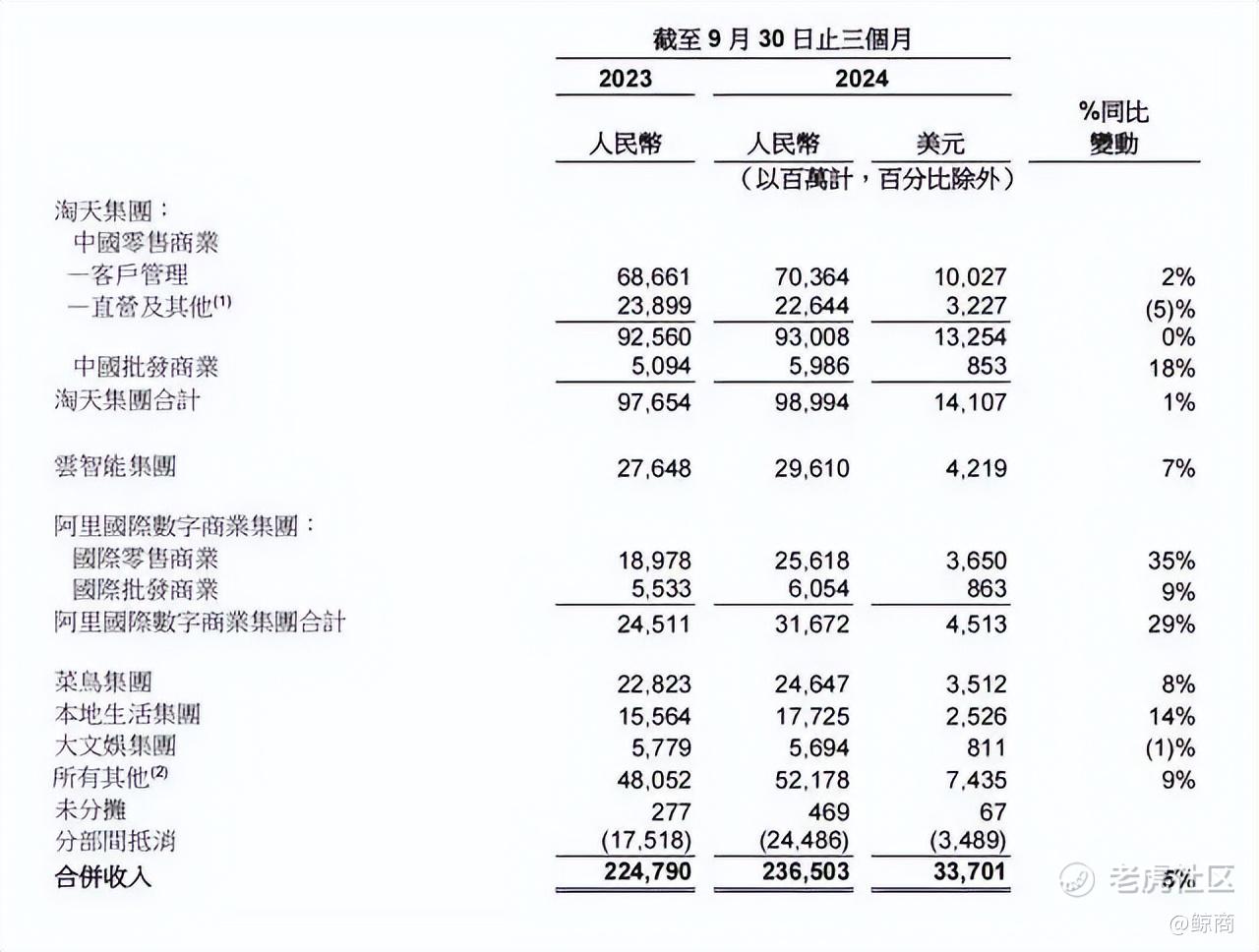

作为阿里第二大增长曲线的阿里国际数字商业集团,光从收入增长看没错,本季度317亿元的收入,增速高达29%。主要是由速卖通Choice和Trendyol的收入增长所驱动。可惜增长的质量堪忧,经调整EBITA去年同期为-3.8亿元,本季度为-29.05亿元,亏损同比扩大657%。

其次是本地生活集团,当季收入增长14%至177.25亿元,其余的菜鸟集团、云智能集团、大文娱集团收入分别增长8%、7%、-1%。

再看海外市场同样焦灼的拼多多,Temu的表现一直以来都是市场关注的焦点。尤其是在当前,美国总统特朗普重新执政的背景下,市场越发好奇拼多多外海市场战绩如何。

在今年第三季度财报中,拼多多并未将其具体分类披露数据,但在电话会议中,拼多多集团董事长、联席首席执行官陈磊表示:“我们在中国以外的业务虽然还很新,但在过去一年里也取得比较大的发展。”

相比于阿里、拼多多在海外市场的刀光剑影,京东在这方面就显得不尽人意。

京东的海外业务曾因成本高居不下,关停东南亚两大站点。而在更早之前,公司宣布退出欧洲市场,并关闭旗下跨境电商平台JOYBUY的英文站和俄文站。

包括海外业务、达达、京东产发、京喜等京东新业务板块,在报告期内实现收入49.7亿元,同比下滑25.7%。

所以,京东更着重发力的第二大核心业务板块是京东物流。2024年第三季度,京东物流收入增长至444亿元,同比增长6.6%。其经调整后净利润达到25.7亿元,同比增205.1%,毛利率由7.9%增加至11.7%,创造了上市之后的新高。

但值得注意的是,京东物流业绩增速明显放缓。接下来的互联互通或许能帮京东物流提升营收水平和增速,京东目前已经全面接入淘宝天猫平台,众多淘宝天猫商家已经选择京东物流作为服务商。

不过,互联网平台对于传统电商业务和多项其他业务的竞争,已经不局限在目前的体量、增速、盈利能力。技术上的革新,是他们下一阶段的竞争红海。

持续加码,押注“AI”

在国内外电商竞争都较为激烈的情况下,越来越多大厂开始看向云计算赛道。

阿里的各项产品中,首当其冲的是阿里云。其于本季度实现收入296.1亿元,环比增长11.5%。这也是阿里云连续第四个季度实现增速上涨。该季度,阿里云经调整EBITA利润达到26.61亿元,同比增长89%。

据阿里财报,云智能营收的增长来自公共云业务的双位数增长,其中AI相关产品收入连续五个季度实现三位数的同比增长。

阿里巴巴方面在财报中表示,“未来,阿里云将继续投入于客户增长和技术,尤其是人工智能基础设施方面,以推动AI的云计算渗透率,并巩固阿里云的市场领先地位。”

在过去一年,阿里云延续降价和开源。在今年的云栖大会上,阿里云宣布百炼平台上的三款通义千问主力模型再次降价。Qwen-Turbo价格直降85%,低至百万tokens 0.3元,Qwen-Plus和Qwen-Max分别再降价80%和50%。

因为在此之前,百度已经宣布其两款主力模型 ERNIE Speed、ERNIE Lite 全面免费。字节跳动旗下豆包大模型宣布降价,腾讯的混元大模型也进行了降价。

对于价格战,阿里高管在财报业绩会表示,“这是用户增长或者用户获取的一个手段,AI的需求还是非常早期,在这个领域,我们还是会持续的以拓展用户的角度去做这些产品定价。”

与此同时,阿里云的利润有所上升,但占比仍没超过10%。并且阿里云近些个季度的收入增长都是个位数,要知道亚马逊的云计算规模是阿里云的6.5倍,增速仍高达19%。但即使是利润率不高,收入增长没跟上国际主流云厂商,阿里云也已经决定不再量入为出,开始不计得失的capex(与Meta这种买卡狂魔没法比,与自己比,2024全年超500亿已经是巨大的投入了)。

除了阿里云的通义大模型,中国一半大模型公司跑在阿里云上,百川智能、智谱AI、零一万物、昆仑万维、vivo、复旦大学等大批头部企业及机构均在阿里云上训练大模型。

节奏稍慢的京东也已推出京东云言犀大模型,在营销场景、企业办公场景、研发场景,协助用户。

拼多多则在去年成立了一个数十人的AI大模型团队,探索 AI 大模型在客服、对话等场景下的应用,且会拓展至其旗下跨境电商平台 TEMU 智能客服、搜索、推荐等业务场景。

电商与AI大模型的结合,带来的技术革新,或许是大厂们下一阶段竞争的关键所在。未来,或许有更多C端用户能免费使用基础AI应用,这巨大的访问量也有助于倒逼平台进一步提升模型服务能力,完成良性循环。

但在电商大战中,阿里、京东、拼多多仍会在新的阶段一较高下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。