从Matt Gaetz的退选说起 - 20241122政经市场分析

在开始今天的文章之前我想先说一个事情,政治和经济的研究,一个人出成绩的年纪一般是40-50岁。无论这个人是准备投身政界,布尔津斯基走上外交舞台是38岁,马汉写书是50岁。还是这个人准备投身经济界,达里奥40岁前后拿到自己第一个大的客户,索罗斯40岁创立量子基金。

这说明两点,第一我还有很多需要学习的东西,第二我还有不少的时间。实话说,很多时候我看自己一年前写的东西,确实觉得自己一年前就是个**。所以很感激大家给我的包容和陪伴。当然,明年开始我会多写一些亚洲和非洲的公司和经济(也是一些读者朋友的呼声),因为不管是哪个方向,这两个东西的本质决定了中国的范围大概率就是这个区域。

而之所以很多时候会在明知自己水平还可以提高的时候去分享,是因为两点

第一信任需要时间培养,我从小就积极参加集体活动,在这么多年的经验中我总结了一个残酷的道理,名声是一个极其可怕的东西,信任是一个极其可贵的东西,人生艰难在于这两点往往会一起来,你不能只要一个不要另一个。

第二点更重要,如果你的观点没有被很多人知道,那么当你提出的时候,你很多时候必须使用一个激进一点的版本才能被人看到,而采用激进一点的版本,有时候会毁掉一个原本很好的东西。所以政治活动和经济研究一样,是一个久久为功的事情。你必须慢下来才能快起来。

我也希望读者们能在生活中,不管面对怎样的事情,都能多一份从容,给自己设定一个长久的目标,然后用我们民族性格中的勤劳和勇敢去克服困难,不要事到临头必须放手一搏。这种心态下,会更加容易做成事情。当然至于说结果最后如何,一方面存在不确定性,另一方面也真的不重要,人都是会死的,结果不会有区别。人生的意义都是自己赋予的。

所以以后我会在经济和市场分析之前加上一些政治分析,不过我也是刚开始混这个圈子,实话说现在正处于看什么报告听什么讲座都觉得牛逼的阶段,觉得每一个文章都很有道理,我知道这个阶段可能需要持续一年左右。

Matt Gaetz在今天正式声明说自己不会谋求司法部长的位置

这个事情我自己觉得还比较重要是因为,之前说过,特朗普身边有四波人,佛州共和党,Musk+Peter Thiel这些来自西海岸的加州民主党局外人,中西部的共和党人,纽约民主党的老朋友。之前大家认为比较合理的做法是,一些重要的职权部门,需要专业技能的部门还是应该在佛州和中西部共和党人中分一下,因为有一些部门可能张三李四都可以管理,但有一些部门不是,专业技能要求很强,国防部,财政部,司法部,国务卿这四个显然都是。在最开始的猜测里面,Rogers可能会拿到国防部,贝森特可能会拿到财政部,国务卿是卢比奥,这三个就完美分别代表前面四个里面的三个,然后Musk可以去(他最近写了一个文章说自己要在DOGE干嘛,也很值得一看)DOGE,这样雨露均沾,那就没问题。

最后的结果显然不是这样,那么司法部的这个问题就比较有意思了。这显然是政治不均衡的结果,Vance这几天应该就在华盛顿斡旋这个事情,但目测建制派的阻碍还是很大,因为在今天,还有一个新闻放在一起看就意味深长

我知道大家可能对Matt Gaetz不是特别熟悉,如果我们要用一个中国近代政治的人物类比,我感觉他有点像是能力弱化版本的柯庆施,机缘巧合出现在了一个他自己可能也没想到的地方。所以这就又回到了前面说的,如果你不想出现在一个自己不想出现的地方,那么就要提前多做准备...

共和党的建制派一定不会忘记Matt坐在凳子上,然后绝望的麦卡锡走向他的情景。所以这还是前面说的,很多时候真的不要把自己放在这么尴尬的位置。这里多说一句闲话,长沙有一个城市标语叫做”心忧天下,敢为人先“,我小时候就好奇,这个和老子说的“一曰慈,二曰俭,三曰不敢为天下先”是不是冲突了,长大后我发现,敢为人先这四个字是很多湖南出生的政治家的光荣和悲剧所在。成也在此,苦也在此。

思考是复杂的,但结论是简单的,建制派和MAGA的不合是存在的,现在依然是一个潜流,双方都保持了表面的客气。但这个暗流是在涌动的

Lutnick去了贸易部,这反而是一个大的思考

比起Matt的问题更多和政治有关,Lutnick的这个任命反而是金融市场需要关注的。因为这个位置之前说属于莱特希泽。

事实上,很多我之前的分析,也建立在莱特希泽拿到贸易部的前提下,他的意外出局是一个很值得思考的事情。这么说吧,我们当然不知道最后lutnick会表现出什么样的策略,但如果就是按照之前采访和公开发言,如果说莱特希泽对全球贸易的冲击力是100分,那么lutnick可能是30-50这样子。

而且Lutnick更多看重国家之间的问题,他的公开采访里面很少提到产业的问题,这点和莱特希泽对于产业和国家更多看重是不同的。这个区别是巨大的,因为一个简单的事实是。

进口-出口 = 投资-储蓄。意思是贸易顺差同时也意味着国家内部的的储蓄和投资差,所以如果你想调节自己的贸易逆差,例如说要减少自己的逆差,那么意味着你的储蓄要增加,投资要减少。这对于美国这样的国家来说,其实很难从内部去实现。而如果要加上产业结构的调整,那就是难上加难。

所以之前预期如果是莱特希泽做这个事情,其实一个大家讨论很多的做法是,强迫日本韩国和欧洲的一些工厂迁向美国,就是那个经典的经济学讨论,1980年日本企业为什么要来美国建汽车厂。原因是经济和政治的双重原因。

之前我看很多读者都提出美国没有产业工人的问题,很多年前在一带一路投资中,我其实自己就提出过这个问题,这些国家一样没有任何产业工人,但方法其实简单得吓人。最极端的情况,贴牌生产都可以解决这个问题,当然那时候也会有人问,这样做的意义何在。我今天也看到了一些经济学家质疑说,美国通过调整关税政策,没法调节上面那个恒等式,美国始终会存在一个逆差。

我只能说,这个世界有些时候,因为一些奇奇怪怪的原因,会有人主动放弃自己的利润,本来赚钱赚的好好的,但就是要把一些利润给别人去赚,主动去一个国家投资然后给当地工人高薪。所以很多问题如果纯经济去看,就是片面的,经济学公式里面,不会有人在本地成本10元,再海外卖价20,海外成本19。结果他偏要去国外生产,但现实生活中因为种种原因这并不罕见。当然,我自己觉得莱特希泽更有可能干出这事情,Lutnick不一定会干这事。

莱特希泽的去向

目前看,莱特希泽的位置似乎非常尴尬,大家都在努力思考他还能担任什么岗位,在所有岗位中,除去一些不重要的,有两个具体的岗位,如果他担任,就还是会值得关注

第一个是向Lutnick汇报的贸易代表,如果这个发生,那么一个Trump任命的思路就会浮现,他把鹰派和态度激烈的人员,例如Michael Waltz,Stephen Miller和莱特希泽放在一个副手的位置,把一个温和一点的人员放在正职。这是经典的权术安排,保证自己的绝对权威。

第二个是财政部长,但目前看起来,Walsh,贝森特,Rowan比莱特希泽更有可能拿到这个位置。我觉得Trump也需要一个和市场沟通比较好的财政部长,马斯克建议Lutnick去做这个岗位纯粹是搞特朗普。财政部长本质上是发债的,你找一个圈外人去发债这不是搞么...

最后一个我比较关注的点,John Thune是一个非常重视农业的参议员,目前看共和党建制派依然控制着参议院,那么在Trump2.0时代,我估计中国向美国买农产品依然会是一个双方都有可能接受的互利交易。

综合看下来,Trump的很多激进政策会面对共和党建制派在参议院的阻碍,这其实对于美国对于中国都是一个好消息。

市场:The final decend?

从2023年四季度美债收益率阶段性见顶之后,今年的美债收益率是一个震荡往下的走势。

这种走势的背后,是美国经济的韧性和割裂并存。他的韧性在于,中产和高收入群体依然非常有韧性,房价和股价正处在高点,每当十年期国债收益率走低到4.0%以下,都有很多企业愿意去继续借贷。而财富效应依然显著,所以高收入群体的消费意愿是存在的。

割裂在于两点,一个是之前说的,低收入群体体感极其糟糕,没有房子和股票对经济的看法就是截然不同的。只有2%的共和党支持者觉得自己比一年前过得更好,而只有10%的民主党支持者觉得自己比一年前更差。当然选举会放大偏见,但这个割裂毫无疑问存在。

另一个是行业的割裂,投资基本上都集中在一个行业

所以你看到的就是,利率走高,预期就差一点,利率走低,韧性就好一点,今年如果要用一句话总结美国经济,之前我听到的一句形容很贴切,翻译成中文是“在4%有韧性,在4.5%有压力"

区间震荡的结局肯定都是因为一些原因最后突破,共和党思路和民主党的截然不同大概率是这个触发因素。

如果要拍脑袋,我觉得利率的走势最合理的是下面这个,做一个折返跑

微观逻辑在于,很多共和党支持的行业,企业,在过去几年都没有被民主党支持,利率也很高,他们嗷嗷待哺,而过去几年被民主党产业支持的企业,不一定可以从共和党拿到类似的支持,Ohio的Moreno上台后第一次发言就是EV Mandate must end at day 1, 这种呼声是很强烈的。所以需要有一个利率走低的窗口期,给未来3-4年得到支持的企业一个发债的时间窗口。不然民主党支持的企业都是2021-2022年在短端利率为0的时候,发的长债2030年才到期,共和党支持的企业必须在2024-2025年在短端利率4.5%的时候发债,那能竞争赢就来鬼了。

对于联储来说,我觉得他们现在按兵不动,就可以慢慢等待来一些风险,无论是超额流动性用完之后,还是Musk的激进做法带来的预期变化。

当然,这种情况还有两个变种,属于是风险提示

直接预期复苏,通胀直接走高的剧本。如果Musk没有任何削减支出的成果,同时减税超过预期,关税不达预期(其实Lutnick的任命就已经没有莱特希泽那么吓人)。但这种做法意味着特朗普背叛了支持他的中西部群众,无视他们对通胀和利率过高的呼声

Musk用力过猛,关税超预期(但这很难),经济出问题的剧本。这种做法意味着特朗普完全兑现自己对中西部群众的承诺,但代价是承担了一次更大的风险。这样做的风险都在短期,但长期好处确实更多,因为第一这个消除二次通胀的很多预期,第二是共和党支持的企业可以拿到一个更低的利率贷款。但风险在于这样玩脱了就gg了,对于特朗普来说,在中期选举也就是2026年冬天之前,保持美股和经济的健康是非常关键的。

所以我觉得一个太大的危机并不符合特朗普的利益,当然,这就是后周期的奇妙之处,所有的硬着陆在第一天都看起来是一个软着陆。

黄金和铜

对于黄金看法并没有太多改变还是之前那个就不再赘述,美国政治和市场 - 20241113。

简而言之,我觉得核心就是你觉得目前联储说的这个降息计划,是否能实现一个软着陆,还是你觉得这个计划不够,还需要超预期的降息或者硬着陆。前者对黄金不利,后者对黄金有利。

铜:完美的中间位置

铜的话,在马斯克加入特朗普的群体之前,在他表明DOGE之前,我曾经觉得铜在特朗普上台后表现会不错,因为特朗普当时一个削减支出的具体做法,同时对于减税和降息的态度很坚决,而且AI确实是美国目前唯一一个看得见的产业投资。所以铜我觉得是个不错的品种。

目前也和上面那个文章说的,具体一点,铜的长期看法是没问题,贸易战是会带来重复投资的。短期不确定性是马斯克的支出削减到底能做到多少,实话说我看到他在WSJ上面对国防部开炮真的令人很惊讶,就像硬着陆的第一天都像软着陆,这真不知道前面到底是他改变历史还是他自己被改变。

整体来说还是之前那个看法,在中美共振复苏或者中美共振萧条之间,铜会在8000-10000中间震荡

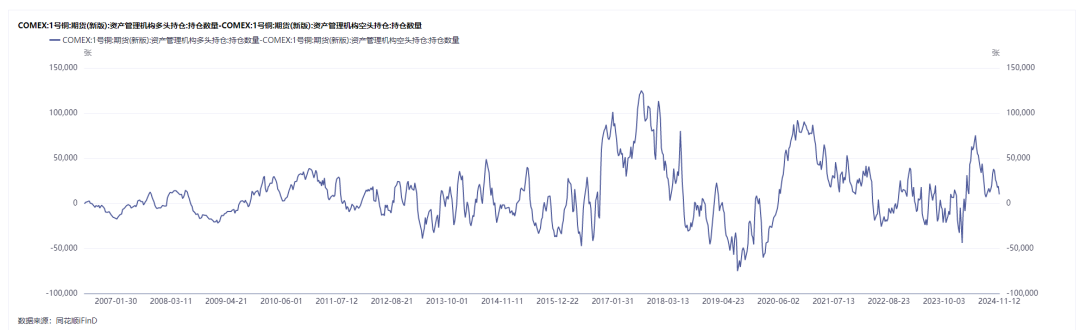

现在价格在9000。中间位置

持仓一样在中间位置。

所以就必须再深入一层去看看铜的四个主要交易群体在想啥

下游其实在75000以下的积极性还可以,从库存的去化也看得出来,或者这么说,如果没有那种2024年1月份,2023年5月份,2022年4月份那种悲观情绪,下游点价的区间就会是70000-75000。

对于贸易商来说,贸易政策的不确定性可能和经济问题一样重要。而且明年的经济预期本来就被贸易政策双重影响,但很可惜我们现在没有一个准确的答案,所以其实贸易商和宏观的看法是混杂的

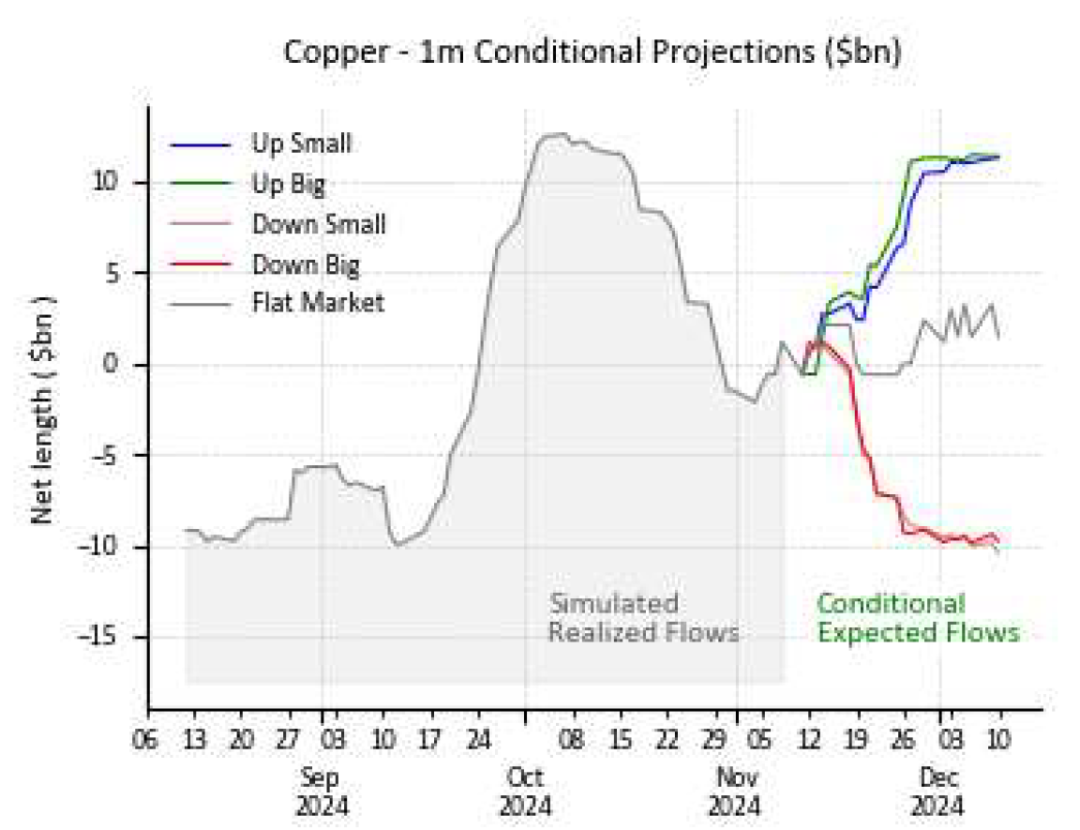

CTA的话比较搞笑,和前面看法没有任何区别,完美的中间位置

所以这种时候就比较头疼,我自己也很少遇到铜价在区间中点,机构持仓在中间位置,CTA的仓位可能也在区间中间,然后贸易商和宏观都被宏观和贸易不确定性干扰的时候。这应该是我记忆里的第一次。

知识没有用的时候只能说一下经验,我觉得铜的持仓趋势性是比较强的,有很多次我都问过自己,铜的基金持仓下跌到0附近的时候会不会止跌,一般都是要跌穿一下然后拉回来。所以如果铜价和美债收益率一样,有一个先下后上我觉得也有可能。这也是之前觉得股票可能比期货更好的原因之一,因为第一如果表达的长期的看多而不是短期的供需矛盾,股票比期货更好,第二,多多少少更安全一些。

简而言之,对铜的长期看好基于美国的AI投资和制造业PMI重回50的可能性,以及中国对冲贸易战的刺激大概率会泽被竣工。短期的不确定性在于Trump的政策和联储对于遏制通胀的短期坚决(当然我很好奇如果Warsh真的当了影子联储主席,那鲍威尔会不会甚至丧失了控制通胀的能力,最后Warsh造成了通胀预期,锅是鲍威尔来背)。

最后我总结一下,我相信所有大宗的交易者都或多或少经历过黄金-铜-石油的这个顺序,先是利率宽松黄金涨,然后经济复苏铜涨,最后通胀起来油涨。如果现在要拍脑袋的话,我们正在第一个阶段的后半段,第二个阶段的前半段,风险是向下的黑天鹅。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。