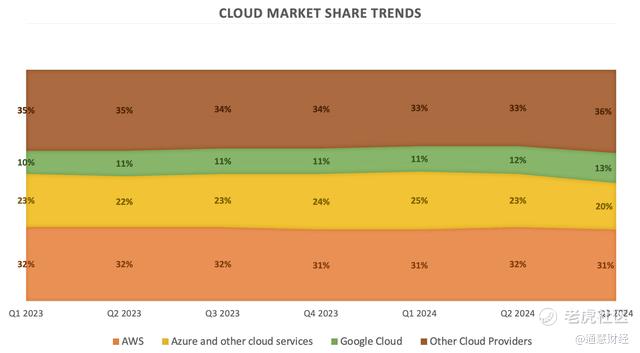

Google Cloud 是 2024 年唯一一家市场份额不断扩大的大型云服务商

除了主要的芯片厂商,三大云提供商也被视为这场人工智能革命的“铁锹”。目前,Alphabet Inc. ( NASDAQ: GOOG ) ( NASDAQ: GOOGL ) 旗下的 Google Cloud似乎最有能力利用生成式人工智能,因为它拥有最全面的技术堆栈,从自己的定制芯片到自己的原生多模态人工智能模型。这转化为市场份额的增长和利润率的加速扩张。

在上一篇文章中,我们讨论了围绕谷歌核心搜索业务日益增长的风险。尽管谷歌的新“AI概览”仍未完全涵盖竞争对手提供的来回聊天体验,但OpenAI 已通过扩展更广泛的搜索功能,加紧侵占 Alphabet 的领地。鉴于针对其在搜索和数字广告市场的垄断地位的反垄断问题日益严重,Alphabet 无疑处于脆弱地位。

鉴于谷歌搜索业务仍占其营收的 56%,其面临的威胁当然不容忽视。这也是上一篇文章将该股评级下调至“持有”的主要原因。

尽管 GOOG 仍保持“持有”评级,但该公司的云业务正在取得显著进展。

Google Cloud 的市场地位不断增强

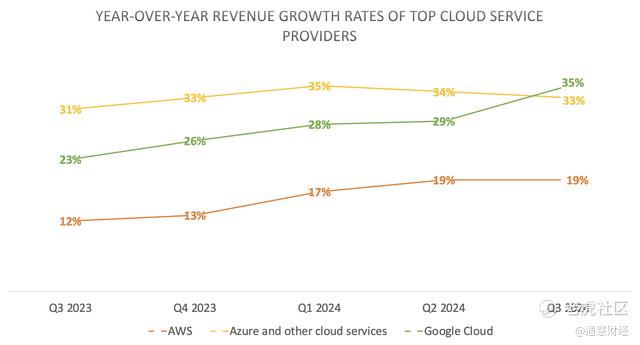

在 Alphabet 发布 2024 年第三季度财报后,该公司谷歌云收入增长 6% 高于预期的 29% 的增长率,令市场感到惊讶。

Nexus Research,数据来自公司文件

谈到 Google Cloud 部门,该部门本季度继续取得非常强劲的业绩。第三季度收入增长 35%,达到 114 亿美元,反映出 GCP 在 AI 基础设施、生成 AI 解决方案和核心 GCP 产品方面的加速增长。GCP 的增长速度再次高于云计算整体。– 首席财务官 Anat Ashkenazi,Alphabet 2024 年第三季度收益电话会议(重点添加)。

微软公司 ( MSFT ) Azure 的增长率放缓至 33%,亚马逊公司 ( AMZN ) AWS 的增长率稳定在 19%,而谷歌云却见证了加速增长。事实上,请记住,谷歌云由其谷歌云平台 (GCP) 和其 Google Workspace 业务(与微软 Office 365 应用程序竞争的生产力套件)组成。因此,首席财务官 Anat Ashkenazi 透露“GCP 的增长速度高于整体云”,这意味着云部门的实际增长率甚至高于 35%。

因此,谷歌云上季度再次获得市场份额,目前为 13%。截至 2024 年,谷歌云的市场份额增长了 2%。与此同时,AWS 的市场份额继续在 31-32% 范围内徘徊,而微软 Azure 的市场份额趋势则出现逆转迹象。

Nexus Research,数据由 Synergy Research Group 汇编

值得注意的是,在 2024 年第三季度,微软实际上已经调整了 Azure 收入的构成,取消了基于 SaaS 的收入。这就是为什么 Azure 上个季度的市场份额从 23% 大幅下降到 20%。

虽然 Synergy Research Group 的统计数据经常被研究云市场的分析师引用,但必须记住,这些数字毕竟只是估算值。鉴于每家科技公司报告云收入的方式存在差异,准确确定每个超大规模企业的确切市场份额可能很困难。

话虽如此,凭借其强大的 AI 实力,Google Cloud 无疑在追赶其两个最大竞争对手方面取得了重大进展。尽管 GCP 在市场份额上可能仍落后,但在提供专为处理 AI 工作负载而设计的定制芯片(即张量处理单元 (TPU))方面,它占据了显著的领先地位。

我刚刚与团队一起讨论未来的路线图。我对这份前瞻性的路线图感到非常兴奋,但所有这些都使我们能够提前规划未来,并真正推动优化的架构。我认为,正是因为这一切,我们才能拥有一流的效率,不仅仅是谷歌内部,还有我们通过云提供的服务,这反映在我们在 AI 基础设施和 GenAI 服务的增长中。所以我对我们的设置感到非常兴奋。- 首席执行官 Sundar Pichai,Alphabet 2024 年第三季度财报电话会议。

谷歌在人工智能创新竞赛和随后的第一方工作负载(即 Gemini 模型为人工智能概览、谷歌地图等第一方服务提供支持,以及为广告商提供先进的 Performance Max 功能等)中的领导地位,使该公司能够设计他们的 TPU 并根据对这个人工智能时代未来将如何发展的预见来规划他们的技术堆栈,有利于从硅片开始预先构建、嵌入式成本和性能优势。

因此,越来越多的企业选择谷歌的 TPU 来支持自己的 AI 模型,其中包括苹果公司 ( AAPL )、Salesforce, Inc. ( CRM ) 和 Lightricks。

我们一直在利用 Google Cloud TPU v5p 对 Salesforce 的基础模型进行预训练,这些模型将作为专业生产用例的核心引擎,并且我们的训练速度得到了显著提升。事实上,Cloud TPU v5p 的计算性能比上一代 TPU v4 提高了 2 倍之多。我们还喜欢使用 JAX 从 Cloud TPU v4 过渡到 v5p 的无缝和轻松。我们很高兴能够通过精确量化训练 (AQT) 库利用对 INT8 精度格式的原生支持来优化我们的模型,从而进一步提高速度。- Salesforce 高级研究科学家 Erik Nijkamp 谈及与Google Cloud 的合作(重点添加)。

因此,Google Cloud 不仅成功吸引了一批值得关注的科技公司选择其定制的由 TPU 驱动的计算实例,而且还通过不断简化过渡过程,在锁定一代又一代客户方面取得了进展。

与此同时,其主要竞争对手微软 Azure 曾被认为在早期引领这场 AI 竞赛,但它仍在努力吸引云计算客户使用其定制芯片而非 Nvidia 的 GPU,正如我在最近的微软文章中讨论的那样:

在推出自己的 Maia GPU 一年后,微软仍然没有一份值得夸耀的客户部署名单,而亚马逊和谷歌的芯片已经受益于良性网络效应,继续吸引越来越多的企业

此外,在上次财报电话会议上,谷歌高管还宣称,定制硅片层的持续性能提升也将如何提高处理内部大型语言模型的成本效率,从而使谷歌云能够将这些成本效益转嫁给企业客户。

关于 TPU,我认为,如果你看看我们能够向外部提供的 Flash 定价,以及它与其他具有该功能的模型相比有多大的吸引力,我认为这可能让我们很好地了解了我们可以从架构中产生的效率。因此,我们也在为内部使用做同样的事情。搜索模型在功能不断提升的同时,我们已经能够真正针对底层架构对其进行优化,这也是我们看到很多效率的地方。- 首席执行官 Sundar Pichai,Alphabet 2024 年第三季度财报电话会议。

就上下文而言,“Flash”指的是 Google 今年早些时候推出的 Gemini Flash 1.5 模型。

因此,该公司由 TPU 驱动的成本效率已经以其 Gemini 型号更具竞争力的定价策略的形式获得回报,使其能够吸引更多客户使用 Google Cloud,并在 2024 年从 AWS 和 Azure 手中夺取市场份额。

事实上,谷歌定制芯片的进步不仅能够实现有竞争力的定价策略,而且还能提高内部成本效率,有利于提高利润率。

Google Cloud 的营业收入增至 19 亿美元,营业利润率增至 17%。营业利润率的提高得益于云 AI 产品、核心 GCP 和 Workspace 的强劲收入表现以及持续的效率举措。- 首席财务官 Anat Ashkenazi,Alphabet 2024 年第三季度收益电话会议。

Nexus Research,数据来自公司文件

目前,Google Cloud 将 TPU 带来的成本效率转嫁给客户的比例与内部吸收的比例仍未披露。无论如何,这家科技巨头成功地同时加速了营收增长、抢占了更多市场份额并扩大了利润率,这绝对是了不起的。

此外,请记住,该公司的定制芯片优势并不是推动盈利能力的唯一成本效益举措。今年早些时候的一篇文章对谷歌为降低运行人工智能模型的成本而部署的另一项关键技术进行了简化的深入探讨,称为“计算优化扩展”。因此,虽然看跌者可能对谷歌云上季度利润率从 11% 跃升至 17% 措手不及,但对于那些花时间全面了解该公司在表面下取得的令人难以置信的人工智能创新进展的投资者来说,这并不奇怪。

Google Cloud 增长前景面临的风险

谷歌云在定制芯片领域无疑遥遥领先于其竞争对手,但 AWS 在这方面也取得了令人瞩目的进展,越来越多地与 Anthropic 和 Databricks 等以人工智能为中心的公司达成交易,以提高其定制芯片的利用率。

随着客户在实施过程中逐渐扩大规模,他们很快意识到 AI 的成本会变得非常高昂。这就是我们投资自己的定制芯片 Trainium 进行训练和 Inferentia 进行推理的原因。Trainium 的第二个版本 Trainium2 将在未来几周内开始量产,在性价比方面将对客户极具吸引力。我们看到人们对这些芯片非常感兴趣,我们多次与制造合作伙伴联系,生产量远远超过我们最初的计划。- 首席执行官 Andy Jassy,2024 年第三季度亚马逊财报电话会议(重点添加)。

为了满足客户需求,亚马逊必须采购越来越多的内部芯片,这一事实反映了 AWS 在人工智能竞赛中取得的令人瞩目的进步,对抗了谷歌云的进步和市场份额的增长。

然后我们有微软 Azure,它在定制硅片方面远远落后于其两个主要竞争对手,并且今年的市场份额一直在下降。

尽管如此,尽管 Azure 的规模明显大于 Google Cloud,但在过去几个季度中仍然保持着 30% 以上的增长率,因为它在生成式 AI 驱动的编码助手方面处于领先地位。

在面向开发人员的基于 AI 的自动编程工具中,Microsoft GitHub Copilot 是压倒性选择,占比 65%。– Seeking Alpha News有关瑞银 (UBS) 对 130 家公司进行调查的报告。

通过简化编码过程来加快开发人员的工作量是鼓励企业在这场人工智能革命中迁移到云平台的关键,而 Azure 在这方面一直处于领先地位。

谷歌股票的投资案例

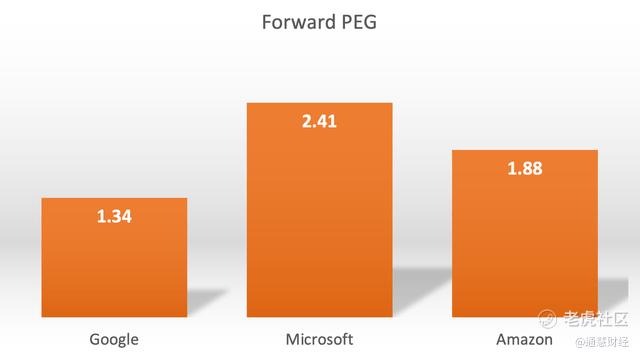

GOOG 目前的预期市盈率约为 22 倍(非 GAAP),远低于其 5 年平均水平 25-26 倍。尽管预期市盈率增长 (Forward PEG) 倍数是一种更全面的估值指标,但它是通过根据预期的盈利增长率调整预期市盈率来衡量的。

Nexus Research,数据来自 Seeking Alpha

在三大云提供商中,AMZN 的预期 EPS 增长率最高,而 MSFT 的预期 EPS 增长率最低,GOOG 则处于中间位置。现在,根据预期 EPS 增长率调整每只股票的预期市盈率,我们得到以下预期 PEG 比率。

Nexus Research,数据来自 Seeking Alpha

在超大规模企业中,GOOG 是最便宜的,其预期 PEG 比率为 1.34 倍。然而,重要的是要记住,这些股票的交易也取决于其其他业务部门的增长前景。

GOOG 之所以以如此低的估值进行交易,是因为市场担心 Alphabet 能否在 OpenAI 和 Perplexity 等新兴人工智能初创公司日益激烈的竞争中维持其搜索引擎市场份额,同时还面临司法部针对谷歌维持市场主导地位的行为的监管审查。

虽然有充分的理由继续看好 Google Cloud,但也有很多理由对其核心搜索广告业务保持谨慎。因此,尽管股票交易价格相对较低,但 GOOG 仍被评为“持有”。 $谷歌(GOOG)$ $亚马逊(AMZN)$ $微软(MSFT)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。