ETF新时代,沪深300指数仍是市场焦点

导读:在中国ETF发展的历史上,有两个标志性的事件。一个是2004年成立的华夏上证50ETF,实现了ETF产品零的突破,为指数基金之后的发展播下了“种子”。另一个是2012年成立的华泰柏瑞沪深300ETF和嘉实沪深300ETF。这两只跨市场ETF在当年不怎么景气的行情下,合计募集了超过500亿资金,开创了跨市场ETF的先河。(数据来源:交易所)

沪深300ETF的推出,不仅打造出了契合时代特征的跨市场宽基产品,还为社保等长线投资者提供了降低组合波动率的工具。之后,在社保经典的资产配置框架中,多是以沪深300指数作为权益配置比例的基准。

沪深300ETF的生命力也超过了所有人的预期,并且最终诞生了中国历史上第一只规模超过1000亿、2000亿、3000亿的指数基金:华泰柏瑞沪深300ETF(510300)。(沪深300ETF规模首次超过1000亿、2000亿、3000亿的日期分别为2023/8/7、2024/3/12、2024/9/24,数据来源交易所)

更低费率下的普惠金融

近期,华泰柏瑞沪深300ETF(510300)官宣降费,管理费从0.5%降到了0.15%,托管费从0.1%降到了0.05%,是目前市场上指数型基金最低一档的费率水平。

这是A股历史上首次迎来规模居首的权益ETF产品降费,也体现了我国普惠金融发展迈入了新时代。(数据来源:交易所,截至24/11/19)

公募基金作为普惠金融的典型代表,是大量普通老百姓最重要的理财方式。特别是像沪深300ETF这样的核心宽基产品,是大部分没有专业金融知识、初入A股市场的投资新人刚开始会接触到的投资选择之一。通过综合费率的大幅降低,公募基金让利给普通投资者,实现了重要的社会价值创造。

同时,作为市场上具有长期代表性和影响力的标杆产品,华泰柏瑞沪深300ETF(510300)降费提升了其服务于中长期资金的能力,对于构建“长钱长投”的良好市场生态具有重要意义。

成立至今,华泰柏瑞沪深300ETF始终展现着强大的生命力,不仅规模不断壮大成长,还在ETF的大时代中扮演着重要的角色,甚至影响了历史发展的进程。

更科学的表征市场

早期的A股市场投资者,都会把上证指数作为股票市场的晴雨表。记得2006年刚回国的时候,我眼睁睁看着上证指数从1000多点涨到了6124点。那时候坐公交车,大家总是在讨论最近上证指数涨了多少点,下一个阻力位在哪里。后来,也看着上证指数从6124点一路跌到了1664点,再后来又是2008年10月开始的四万亿大反弹。(数据来源:Wind)

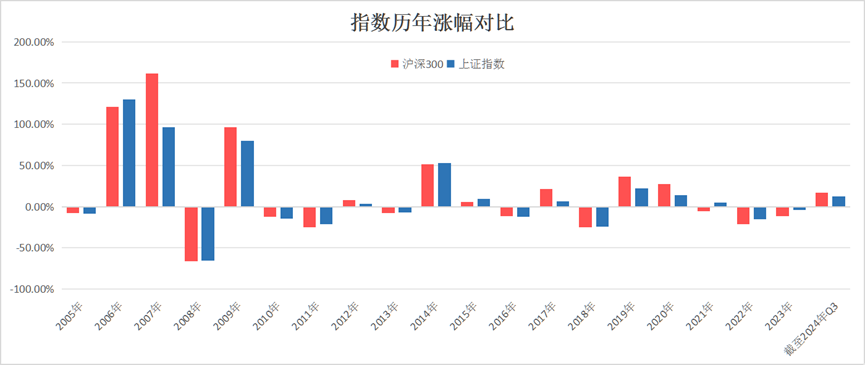

但是,随着2012年沪深300ETF的推出,越来越多机构投资者开始用沪深300指数来表征A股市场。相比于上证指数,沪深300指数包含了上交所和深交所两地上市的龙头股票,行业分布相对更均衡,历史长期的收益表现也相对更好。下面这张图罗列了2005到2024年三季度末两个指数的表现对比,我们看到沪深300指数在其中的10年中表现比上证指数更好。

数据来源:Wind;数据截止:2024年9月30日

今天,我们做主动权益基金经理研究的时候,也把跑赢沪深300指数作为主要的业绩基准。这也说明,绝大多数专业投资者都认为沪深300指数是更具代表性的宽基指数。这个指数的出现,对资产配置、财富管理、基金考核等多个方面起到了关键的作用。

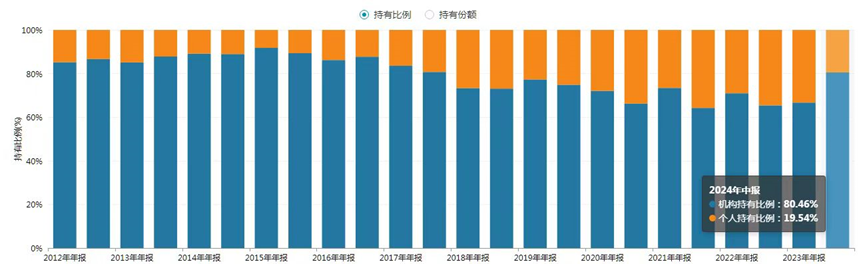

沪深300ETF的出现,帮助投资者找到了一个更值得长期投资的核心宽基指数ETF。截至今年二季度,我们看到华泰柏瑞沪深300ETF的持有人结构中,机构投资者长期占到了60%以上的份额。这也说明,沪深300ETF为机构投资者的资产配置做出了很大的贡献。

数据来源:华泰柏瑞沪深300ETF定期报告;数据截止:2024年6月30日

更好的投资者回馈

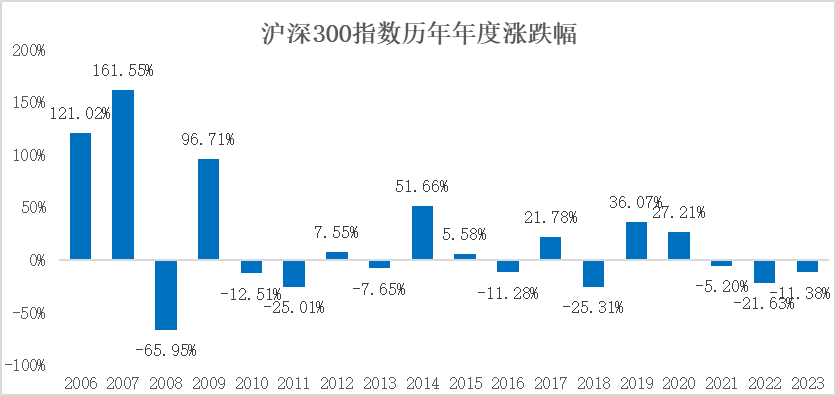

虽然说中国股市过去多是“熊长牛短”,但沪深300指数超过连续两年下跌的次数只发生过一次:2021年到2023年。(数据来源:Wind)

比如说2006到2007年是沪深300指数连续两年的大牛市,在2008年出现历史最大年度跌幅后,到了2009年几乎又涨了一倍。在2010和2011连续两年调整后,2012年又出现了7.55%的涨幅。2013年虽然又小幅调整,但是2014年实现了50%以上的涨幅。2015年上半年大涨,下半年回落,最终全年还是上涨的。到了2016年回调后,2017年又实现了20%以上的涨幅。2018年是历史第二大跌幅,不过之后2019和2020年连续大涨两年。这个规律,一直到2021年才开始被打破,出现了连续三年的下跌。

数据来源:Wind

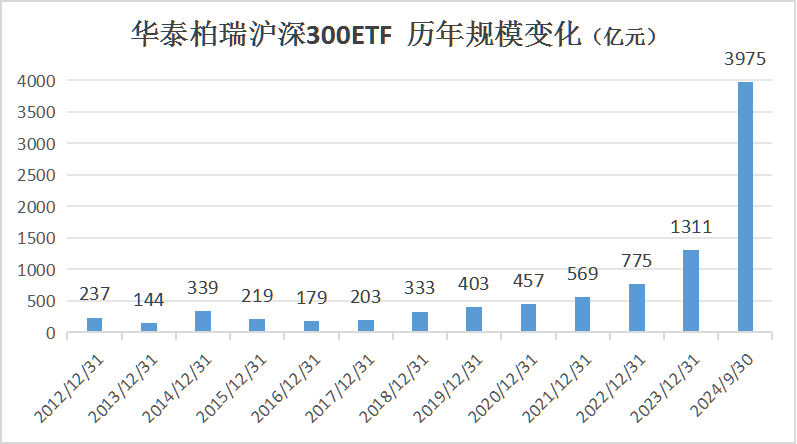

我们以华泰柏瑞沪深300ETF的规模变化来看,产品规模并没有出现很明显的周期波动。在2015年沪深300阶段性高点出现后,规模并没有出现明显增长。倒是连续两年下跌就会反弹的规律被打破后,在2023和2024前三季度出现了明显的规模增长。从规模的逆势变化中来看,这只产品中绝大多数的资金流入或是在低位区间布局的。

数据来源:Wind,基金定期报告;数据截止:2024年9月30日

基金利润的数据或许也佐证了这一点。成立以来截至2024年三季度末,华泰柏瑞沪深300ETF累计盈利高达732亿元,是A股市场中仅有的累计盈利超过700亿元的非货ETF。(数据来源:基金定期报告,2012/5/4-2024/9/30)

除了投资收益的回报外,华泰柏瑞沪深300ETF自2012年成立至今每年都进行了分红,累计分红达到了81.82亿,也是市场上少数连续12年都有分红的宽基ETF。(数据来源:Wind、基金公告;数据截止:2024年10月31日)

加速了投资者对阿尔法和贝塔的区分

过去几年大家有一个普遍的感受:跑赢沪深300指数变得越来越困难。从2022年开始,代表主动权益基金整体表现的万得偏股混合型基金指数持续跑输沪深300指数,也或许体现出资管行业正在进行时的深层次变革。

数据来源:Wind;数据区间:2021年11月13日—2024年11月13日

过去一个多月的市场反弹过程中,引起热议的一个新现象是,许多新入场的投资者选择了通过指数基金,尤其是代表性宽基ETF入市。随着投资者认可度的提升,加速了指数化投资时代的到来。

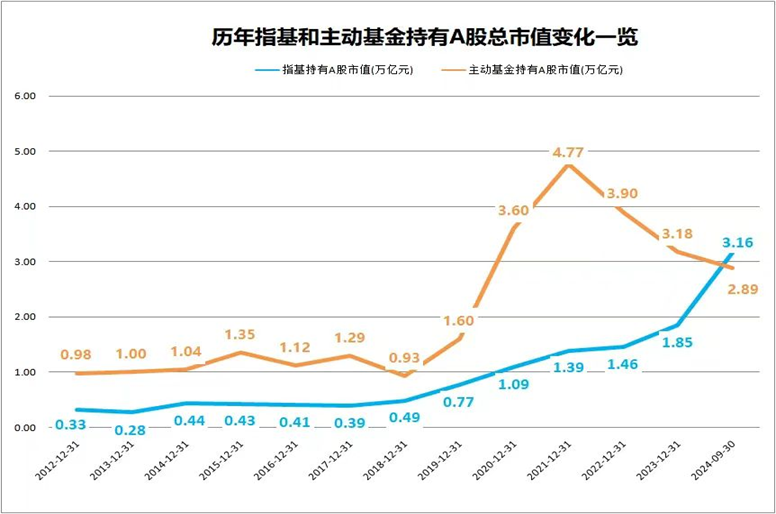

根据晨星的数据,2023年美股被动指数基金规模达到了13.29万亿,用了整整30年实现了对主动基金规模的超越。在中国,这个进程被缩短到20年。根据Wind数据显示,截止2024年三季度末,被动指数型基金持有A股市场总市值达3.16万亿,超越了同期主动权益基金2.89万亿的总市值。

数据来源:Wind;数据截止:2024年9月30日

ETF规模从0到1万亿,用了整整16年时间。从1万亿到2万亿,用了不到3年时间。从2万亿到今年三季度末的3.5万亿,仅仅用了几个月。沪深300ETF变得越来越“全面”后,也催化了投资者大量涌入宽基ETF。在见过了市场的大起大落和热点轮动之后,新一代的投资者也开始越来越追求获得一个长期相对稳健的收益。正因为此,华泰柏瑞沪深300ETF的受重视程度还在持续加强,一度达到了4000亿的规模体量。(数据来源:交易所;数据截止:2024年11月11日)

对于资管行业来说,这一次的影响或许是更深远的。更清晰透明的贝塔产品和更可持续的阿尔法产品或进一步剥离。贝塔清晰透明的指数基金产品,或已经成为了诸多资金资产配置方案中的主要工具。

作为国内最具代表性的指数基金之一,相信多年以后,在中国资本市场的发展历史中,华泰柏瑞沪深300ETF(510300)仍会有其重要的地位。

风险提示:基金投资需谨慎,投资人应当阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身的投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。

- end

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。