市场对再次大超预期的英伟达满意吗?

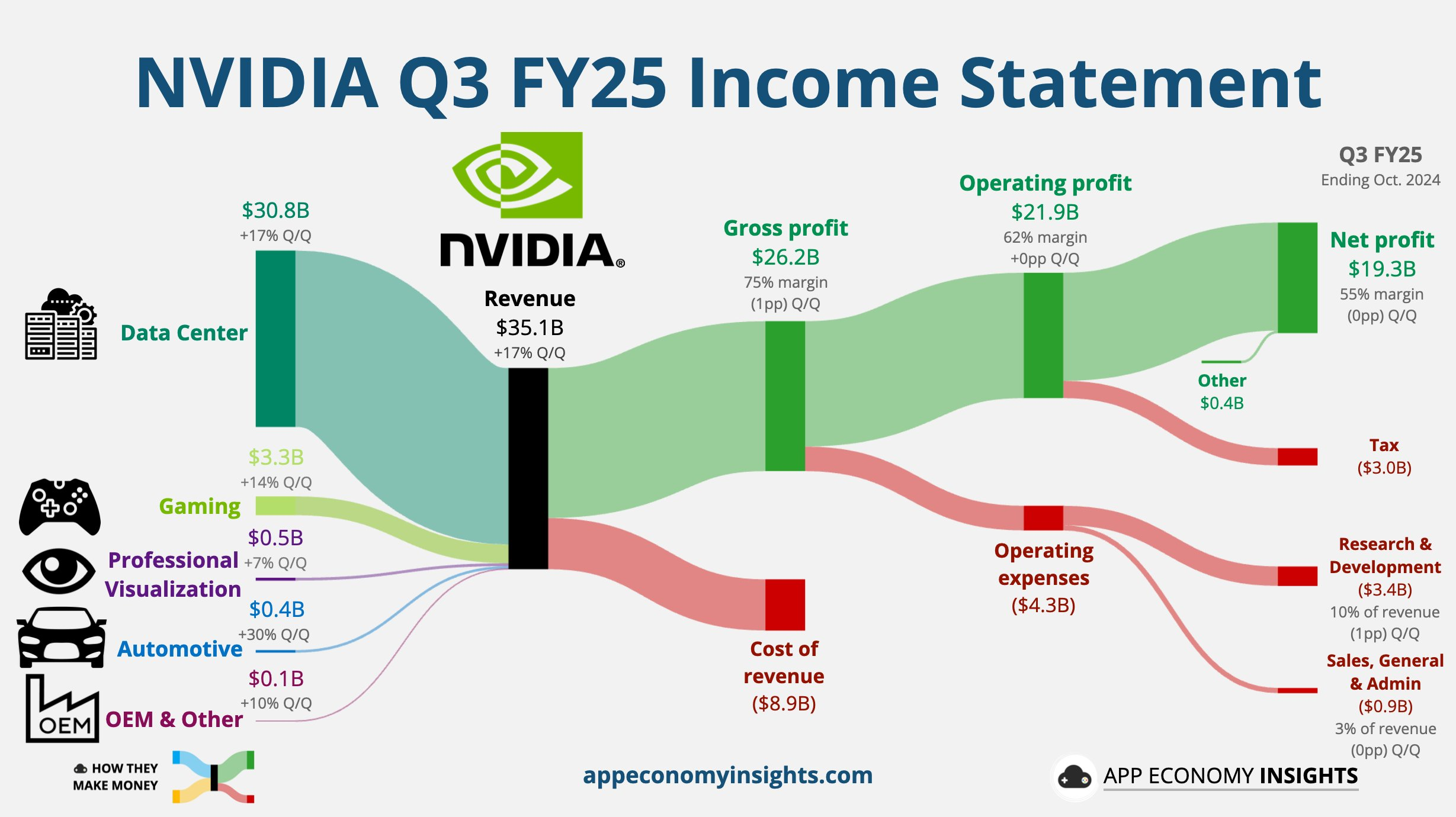

$英伟达(NVDA)$ 于2024年11月20日盘后公布了其2025财年第三季度的财报。当期业绩继续强劲增长,且延续此前几个季度的势头,达到了超市场一直预期(Consensus)20亿美元(2B)的成绩,其中数据中心占比近9成,达到300亿美元的营收,也证明AI算力需求仍然旺盛。

不过市场更关心的是下季度的指引。其中收入指引375亿美元(上下2%),小超市场预期的371亿美元,没有达到“超20亿美元”这种“巨大期待”,而毛利率指引与市场预期的持平,为73%,主要受Blackwell量产的推动,而初期的一些额外成本,以及Blackwell和Hopper本身的毛利率影响,都会影响指引,与市场预期接近。

从长远来看,英伟达解决产能上的问题,或者今后进一步提价都很有空间,长期的利润率依然向好,进一步支撑股价。

财务数据概览

营收方面,2025财年第三季度的营收为350.8亿美元,同比增长94%,显著高于一致预期的332.5亿美元,也超出了公司之前给出的318.5亿至331.5亿美元的指引。

利润方面,调整后毛利率为75%,同比持平,也与市场一致预期相同,环比下降0.7个百分点,主要受Hopper和Blackwell产品的影响。

净利润为193.09亿美元,同比增长109%,环比增长16%。调整后的每股收益(EPS)为0.81美元,同比大幅增长103%,同样超出分析师预期的0.74美元。

各业务部门表现

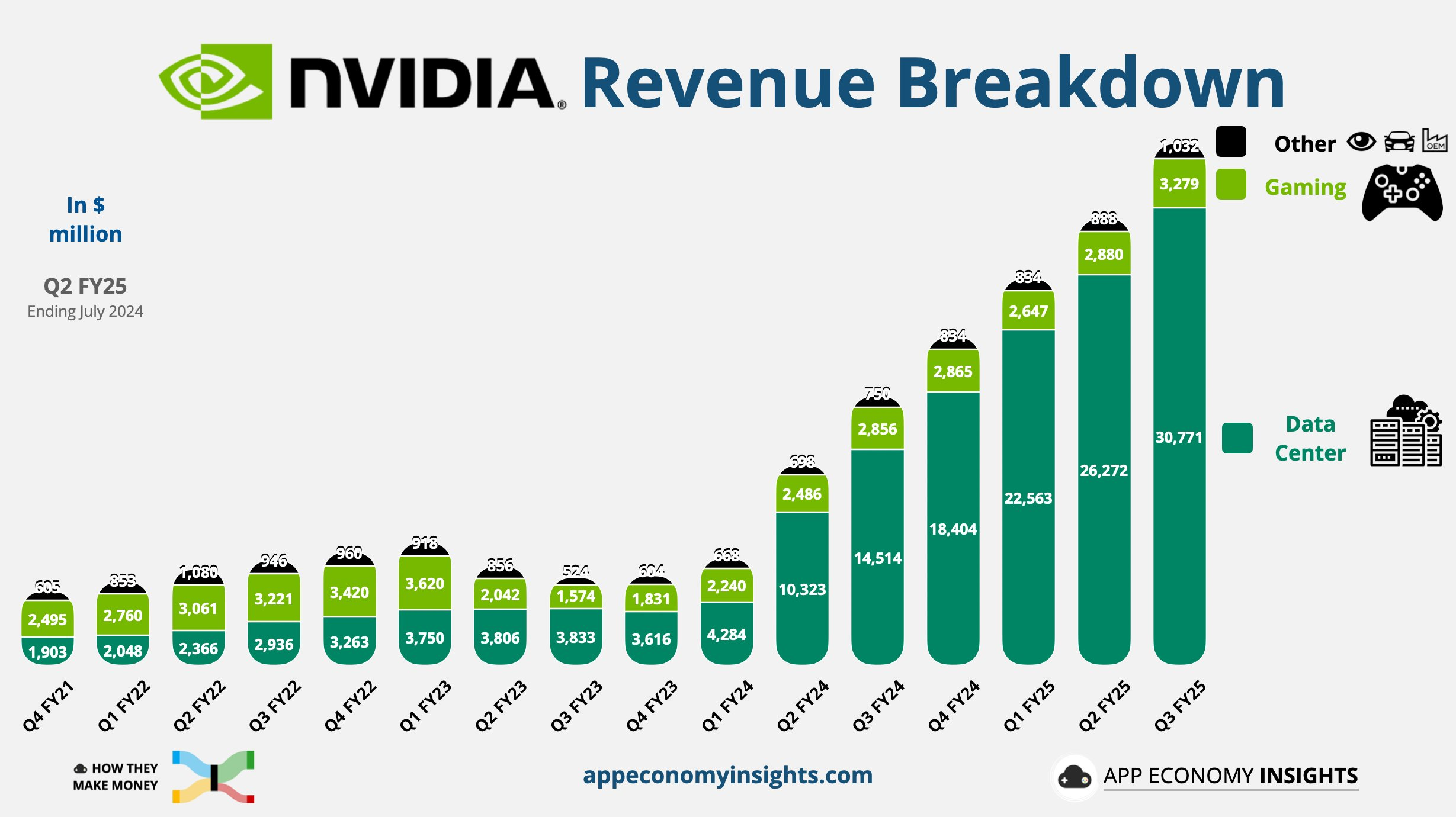

数据中心依然是英伟达最重要的收入来源,Q3营收达到308亿美元,同比增长112%,远超一致预期的291.4亿美元。

游戏和AI PC业务营收为33亿美元,同比增长15%,也高于预期的30.6亿美元。

专业可视化业务和汽车及机器人业务分别贡献了4.86亿美元和4.49亿美元,增幅分别为17%和72%。

资者关注焦点

数据中心业务是英伟达近年来快速增长的重要驱动力,其营收在本季度继续保持超过100%的同比增长,显示出AI需求持续强劲。

CFO指出,Hopper计算平台在训练和推理大语言模型(LLM)、推荐引擎和生成式AI应用程序方面的需求推动了这一增长。云服务商贡献了约50%的数据中心收入,其余来自消费者互联网公司。

对于投资者来说,关注的数据中心业绩主要集中在以下几个方面:

持续需求:随着AI技术的普及,对高性能计算能力的需求将继续推动数据中心收入增长。

竞争态势:英伟达在AI芯片市场的领导地位面临来自AMD等竞争对手的挑战,投资者需关注市场份额变化。

技术创新:Hopper平台及即将推出的Blackwell芯片能否满足市场需求并解决过热等技术问题,将直接影响公司的长期盈利能力。

指引

对于2025财年第四季度,英伟达预计营收将在375亿美元左右,上下浮动2%,即367.5亿至382.5亿美元,虽然高于卖方共识的371亿美元,但低于一些买方分析师预期的388亿至410亿美元(一般为上浮2B)。

毛利率预计在73%至73.5%之间,基本与Consensus持平,但也低于部分市场预期。

市场反馈

财报公布后,尽管英伟达的业绩超出预期,但由于第四季度指引未能达到最高预期,股价在盘后交易中一度下跌超过5%。

黄仁勋称对Hopper芯片的需求和对Blackwell芯片的期待“令人难以置信”,随后跌幅有所收窄,但市场对未来增长的不确定性仍然存在。

部分投行观点:英伟达所交出的成绩虽然“好”,但可能不足以支撑当前市场对于其未来表现的过高期待。即使英伟达报告的数据略好于预期,由于交易员对其未来表现有过高期待,该股可能仍会遇到麻烦。

目前来看,市场对未来指引的不满及Blackwell芯片生产进展的不确定性,是近期交易博弈的重点,如何平衡技术创新与市场需求,将是影响英伟达股价和投资者信心的重要因素。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

英伟达的业绩还是相当稳定的,目前市场唯一不确定是:Blackwell系列芯片的生产明年能否顺利爬坡

英伟达这AI芯片完全是行业天花板,没对手啊!