万物新生三季报:首次实现GAAP层面盈利,目标仍是星辰大海

连续九个季度实现20%营收增速,又在这个季度首次实现GAAP层面净利润转正,证明了一个很简单的道理:商业模式好、用户心智强,就是能带来基本面上的预期差。

总结

1,这个季度,万物新生的盈利能力全面优化。当期实现经营利润2489万元,净利润为1788万元,实现单季GAAP标准下的全面盈利;non-GAAP经营利润、non-GAAP净利润、non-GAAP净利润率等等,都实现了大幅增长,这家公司已经具备了良性的持续造血能力。

2,从股价上看,年内已经实现了超过45%的增长,绩后涨幅更是在14%以上,但他们的股价并未突破上个月达到的高点。目前资本市场尚未充分Price-in公司已经实现的盈利,更没有Price-in公司未来的增长经营预期,可以说公司未来还有很大的想象空间。

3,二手回收与交易是一个处于成长阶段的市场,以旧换新的增速超过大盘,是更受国内用户欢迎的回收方式,驱动二手行业的发展;同时,在消费偏审慎的情况下,用户对闲置物品回收的需求,以及对于高品质二手手机的购买需求都将持续增长。这样的消费趋势下,万物新生已经形成的增长势能很难被逆转。

作为我们长期跟踪覆盖的标的,万物新生在这份财报中展现的,是商业模式的高成长性,和超预期的盈利能力。需要强调的是,同时具备这两个属性的中概股是非常罕见的。

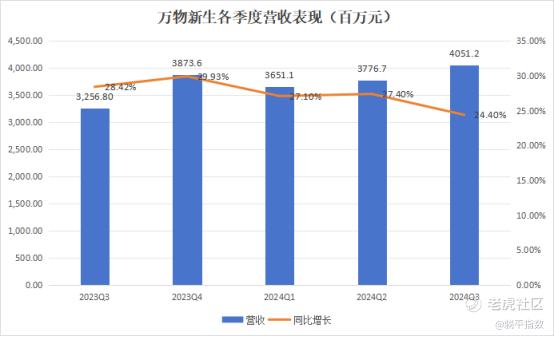

今年三季度,万物新生总收入40.5亿元,同比增长24.4%。从营收构成来看,1P(自营)产品收入达36.7亿元,同比增长25.6%,持续成为营收增长引擎。3P(平台)服务收入为3.8亿元,同比增长13.9%。自2022年第三季度至今,万物新生已经连续9个季度实现单季增速20%以上。

根据公司管理层在业绩会上的说法,基于IDC二手手机行业报告和平台交易数据分析,国内二手消费电子行业正在以10%左右的增速发展;而二手手机3C是集团业务的基本盘,需要持续坚持夯实“场景+供应链”的核心优势和用户对爱回收品牌的信赖,并通过自有供应链能力,做好合规的产业链翻新增值,更大释放规模效应和产业链价值。

另外,公司管理层预计今年第四季度的总收入将在47.4亿元至48.4亿元,对应同比增长22.4%至24.9%。这也就意味着,公司将会连续10个季度保持20%以上的同比增速,其商业模式和赛道的确定性已经非常明显了。

盈利能力方面,万物新生在当期实现经营利润2489万元,净利润为1788万元,实现单季GAAP标准下的全面盈利;Non-GAAP经营利润超1亿元,同比增长40.9%,创下历史新高;non-GAAP经营利润率由去年同期的2.3%提升至2.6%,已经连续九个季度实现盈利。

Non-GAAP净利润方面,单季non-GAAP净利润为9006万元,同比大幅增长89.3%,non-GAAP净利润率由去年同期的1.5%提升至2.2%。整体来看,万物新生的盈利能力在全面提升,对于一家仍在连续维持20%以上高营收增速的公司来说,做到这一点是相当稀缺的。

现金方面,截至2024年三季度末,万物新生现金及现金等价物、受限资金、短期投资及第三方支付平台账户余额总计23.5亿元,整体安全边际较高。综合来看,公司无论是在收入确定性上、盈利能力还是现金储备方面,这次三季报均有展现。

业务上,本季度表现比较亮眼的有两个方面,一是多品类回收,二是爱回收开展的二手优品业务。根据公司业绩会,第三季度多品类回收额同比增长超过270%,带来的服务收入同比增长超400%,并创造了超过3000万元的服务收入;扣除门店费用和履约费用后,46%转化为门店的贡献利润。

从门店运营情况看,多品类回收在很大程度上提升了公司的竞争力和护城河。在整个二手消费的大市场中,无论是手机3C消费电子产品,还是黄金首饰、箱包腕表、名酒潮鞋等商品,都有独特的用户需求和规模化的交易价值。截至9月末,全国587间爱回收门店已配备多品类回收能力,这个能力还将持续扩大。

二手优品方面,三季度,包括线上京东拍拍和爱回收官网、线下爱回收门店等场景的自营严选toC零售业务总收入达9.7亿元,同比增长超120%;具体来看,爱回收门店及官网的零售收入同比增长3倍,严选二手商品在京东拍拍和新媒体零售渠道的销售收入分别实现87.4%和114.6%的同比提升。

收入增长的背后,是爱回收在这几年持续发力的规模化翻新能力。今年以来,公司的主营回收货源的合规翻新覆盖率从个位数提升至双位数,合规翻新商品收入保持积极的环比与同比增长。随着整个消费趋势向性价比演进,用户对于二手手机产品的需求还将扩大。

最后,还得聊一聊公司的回购情况。作为目前对中概股重要的一个参照,万物新生在今年三季度使用1210万美元回购近490万股ADS,累计回购2010万美元;现行的回购计划允许公司在2025年6月27日及之前,使用至多5000万美元做回购,现有资金是可以完全覆盖的。

对于一个仍处于成长期的公司来说,持续强劲的分红回购意愿和能力,是股价稳妥的安全垫;叠加目前尚未充分Price-in的公司盈利能力,和持续恢复的大环境,公司未来很有可能得到更多资金的关注。 $万物新生(RERE)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

现在数码产品更新换代非常快,这种业务还是具有前景的,看好!

(๑•̀ㅂ•́)و✧赞