九源基因:稳健前行,创新不止

杭州九源基因工程股份有限公司(以下简称“九源基因”),作为中国生物制药领域的佼佼者,正站在行业发展的前沿,积极筹备在香港联合交易所主板上市。本报告将结合九源基因的招股文件及最新的市场与财务数据,深入分析公司的财务状况、市场前景、竞争优势及投资潜力,旨在为潜在投资者提供全面、深入的投资参考

实力雄厚的老牌药企,引领生物科技行业发展

在当前生物科技领域,众多18A企业纷纷上市但多停留在“画饼”阶段,依赖融资维持运营,缺乏实质性盈利。相比之下,九源基因作为老牌药企,拥有30多年生物药品及医疗器械研发经验,产品组合多元化,财务状况健康稳定,实现了稳定的营收和利润增长,展现出强大的盈利能力和市场竞争力。单在24年上半年,净利润已突破1亿。

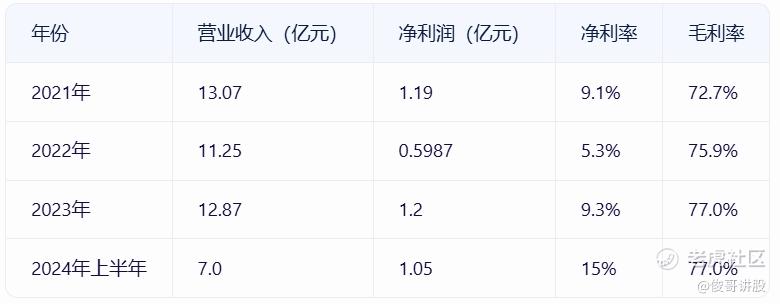

近年九源基因的财务数据

净利润在2022年受多种因素影响,收入有所下降,但2023年成功回升,显示出较强的市场恢复能力和业务韧性。这些都是很多年轻药企和18A公司所不能比。

深耕研发,铸就生物科技领军者

九源基因在研发方面的实力和投入令人瞩目。根据招股书披露,九源基因已建立了六大产品开发技术平台,包括重组蛋白药物技术平台、多肽药物技术平台等,这些平台为公司的新药研发提供了坚实的技术支撑。截至2024年6月30日,九源基因的研发团队拥有约111名成员,其中61%以上拥有硕士及博士学位,且大多数成员拥有丰富的制药行业经验。在研发投入方面,2021年至2023年期间,公司的研发费用分别为人民币132.6百万元、158.3百万元和127.8百万元,显示出公司对研发活动的持续高投入。此外,九源基因已有多款在研产品取得显著进展,如JY29-2(吉优泰)已完成III期临床试验并递交新药上市申请,彰显了公司在研发方面的强大执行力和创新能力。这些数据和事实充分证明了九源基因在研发方面的雄厚实力和坚定投入。

多元化产品线驱动强劲盈利与市场地位

骨优导:在中国rhBMP-2市场中处于领导地位,2023年市场份额高达85.5%,为公司带来了显著的销售收益和利润。

吉粒芬和亿喏佳:等其他产品也在各自市场中占据重要地位,为公司整体业绩的增长做出了贡献。

在研产品JY29-2:预期将在未来商业化后为公司带来新的增长点,进一步提升公司的市场竞争力和盈利能力

这些产品共同构成了九源基的多元化产品组合

但是要注意集采计划可能导致其产品的销售价格大幅降低,进而影响销售收入和盈利能力

司美格鲁肽市场的深耕与拓展

司美格鲁肽,作为一种长效GLP-1(胰高血糖素样肽-1)受体激动剂,在成人2型糖尿病和肥胖症的治疗中展现出卓越的临床效果和市场潜力。鉴于此,九源基因将司美格鲁肽作为其核心研发产品,致力于为患者带来更为有效的治疗方案。

司美格鲁肽作为治疗2型糖尿病和肥胖症的有效药物,市场需求持续攀升。据市场预测,司美格鲁肽在中国市场的规模预计将由2022年的25亿元增长至2032年的439亿元,年复合增长率高达33.0%。尽管原研药已在市场上销售,但高昂的价格和供应限制导致大量患者需求未得到满足。九源基因的仿制药有望以更实惠的价格进入市场,填补这一空白。

九源基因在司美格鲁肽领域取得了突破性进展,成功开发出中国首款获得IND批准的司美格鲁肽生物类似药JY29-2。该产品针对2型糖尿病和肥胖症及超重适应症进行了深入研发,并分别以吉优泰和吉可亲作为品牌名称。截至2024年,JY29-2的2型糖尿病适应症上市申请已获得受理,成为中国内地第一家申报上市的司美格鲁肽生物仿制药。同时,肥胖症及超重适应症的IND批准也已获得,并正稳步推进临床试验。然而,在研发过程中,九源基因也面临了专利挑战。原研药的核心化合物专利原定于2026年到期,但华东医药曾申请专利无效并被宣告成功,不过诺和诺德已提起上诉,专利争议尚未解决。一旦专利失效,九源基因将加速推进JY29-2的上市进程,以满足市场对司美格鲁肽仿制药的迫切需求。

所以这次IPO募集资金主要为未来推进司美格鲁肽药品上市作准备。

高基石占比,阿里复星参与其中

值得注意的是,阿里巴巴旗下的阿里健康香港和复星实业也作为基石投资者之一,参与了九源基因的此次IPO。这一举动不仅显示了阿里巴巴和复星对九源基因未来发展的高度认可,也反映了机构投资者对九源基因所在行业及其市场潜力的乐观预期。而且这两家机构很久没有出现在基石中,看来这次是有的放矢。

基石投资者认购总占比:64.15%

综合分析这次新股比之前的18A公司更值得投资,预测好拿货仓位融资参与。可能有意外的惊喜。

新股发售信息:$九源基因(02566)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。