腾讯控股2024年Q3业绩简述

2024Q3,

公司实现营业收入1671.9亿元,同比增长8%;非国际会计准则归母净利润为598.1亿元,同比增长33%。

毛利为888亿元,同比增长16%,由此推升毛利率达到53%。

分业务来看:

Q3增值服务收入为827亿元,同比增长9%。

Q3社交网络收入为309亿元,同比增长4%,得益于手游虚拟道具销售、音乐付费会员收入及小游戏平台服务费的增长,部分被音乐直播及游戏直播收入下降所抵消。

Q3本土市场游戏收入为373亿元,同比增长14%,得益于包括《无畏契约》、《王者荣耀》、《和平精英》及《地下城与勇士:起源》在内的游戏驱动。

Q3国际市场游戏收入为145亿元,同比增长9%,主要是由于包括《PUBG MOBILE》及《荒野乱斗》在内的游戏表现强劲。

Q3营销服务(原来的网络广告)收入为300亿元,同比增长17%,得益于视频主对视频号、小程序及微信搜一搜的广告库存的强劲需求,以及巴黎奥运会相关品牌广告的较小幅度贡献。游戏及电商行业的广告开支同比有所增长,超过房地产及食品饮料行业缩减的开支。

Q3金融科技及企业服务收入为513亿元,同比增长2%,其中理财服务收入由于客户规模扩大及客户资产保有量的增长而同比增长,而支付服务收入由于消费支出疲软而有所下降,企业服务收入同比上升,乃由于云服务收入及商家技术服务费增长。

成本方面:

2024Q3,

收入成本为784亿元,同比基本保持稳定,内容成本以及渠道及分销成本增加,主要是由于游戏增长强劲,而交易成本及云项目部署成本减少。

销售及市场推广开支为94亿元,同比增加19%,乃由于为了支持本土市场和国际市场新游戏而加大推广力度。

一般及行政开支为291亿元,同比增加11%,乃由于研发开支和雇员成本增加。

利息收入为40亿元,同比增加14%,乃由于现金储备增加。

财务成本为35亿元,同比增加27%,主要是由于本季确认汇兑亏损,而去年同期则为收益。

所得税开支为89亿元,同比减少19%,主要是由于去年同期预提所得税拨备的高基数影响。

现金流方面:

2024Q3,本公司产生的自由现金流为585亿元,此乃经营活动产生的现金流量净额781亿元,部分被资本开支付款120亿元、媒体内容付款56亿元和租赁负债付款20亿元所抵消。

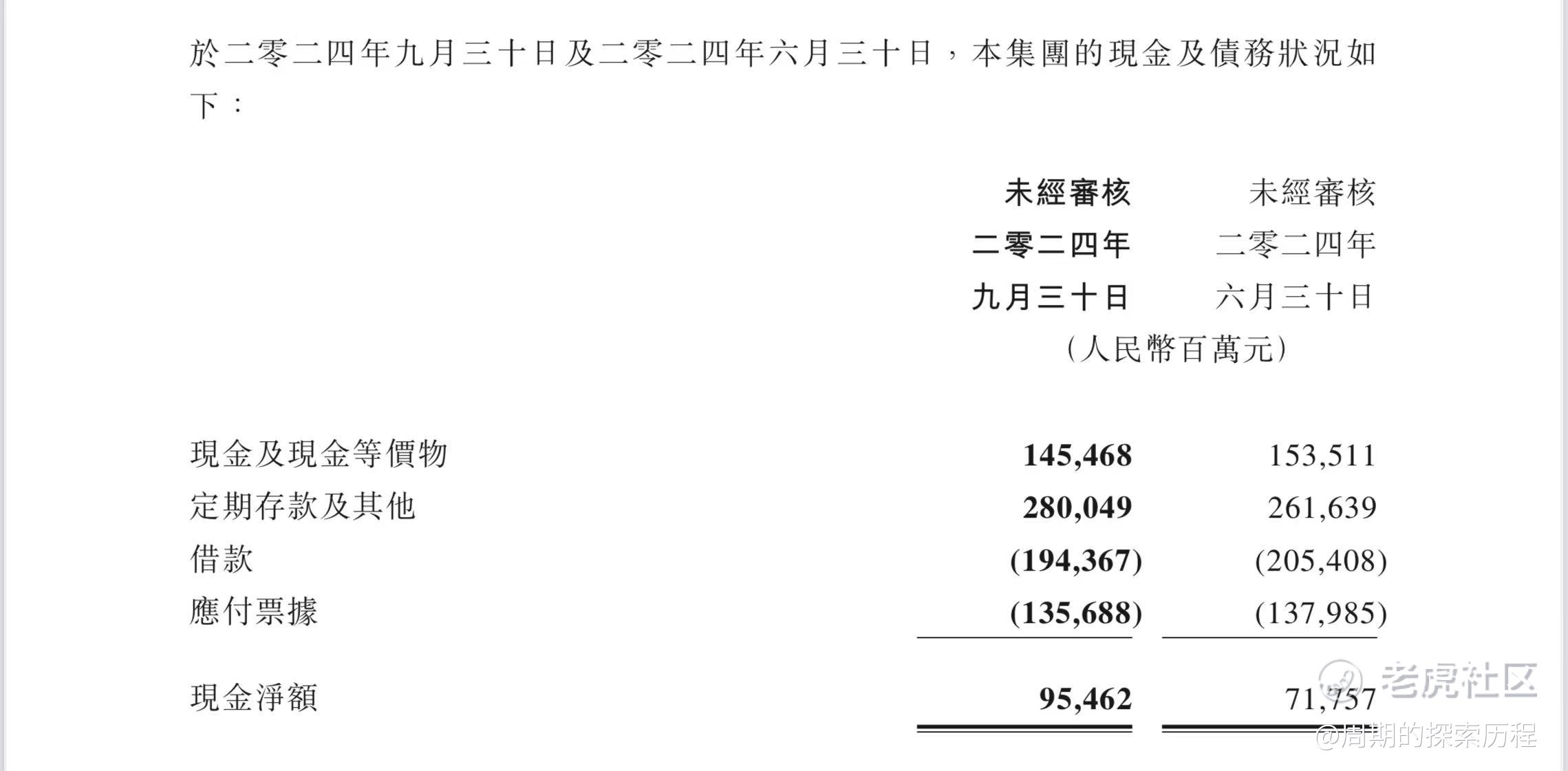

下图为公司流动资金及财务资源情况

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 雷斯司机·11-17腾讯这业绩不错啊,明显增长趋势点赞举报