美团募集百亿,加码社区电商,构建科技生态

导语:2021年4月20日,美团发布公告称,拟寻求以增发股票和出售可转债的方式,融资近 100 亿美元。公告显示,此次美团所募得的资金将用于科技创新,加大在无人车、无人机配送等领域前沿技术的投入,以及一般企业用途。

根据计划,美团将以配售方式增发共计 1.98 亿股,占新股发行后总股数约 3.3%,腾讯作为老股东,认购其中约 1135 万股。每股定价为 273.8 港元,较前一交易日 289.2 港元的收盘价折让 5.3%。与此同时,美团还将发行总计近 30 亿美元分别于 2027 和 2028 年到期的可转债。

全力加码社区团购

美团 2020 年财报回顾

- 公司 2020 年全年收入 1147.94 亿元,同比增涨 17.7%;

- 2020 年全年净利润 47.1 亿元,同比增长 61.6%;

- 全年调整后净利润 31.2 亿元;

- 经营现金流由 2019 年的 56 亿元增长至 2020 年的 85 亿元;

- 2020 年餐饮外卖业务交易金额同比增 24.5% 至 4889 亿元;

- 截至2020年12月31日,美团平台活跃商家数和年度交易用户数分别增长至 680 万和 5.1 亿;在美团平台上获得收入的骑手就超 470 万人

值得注意的是,新业务及其他的运营亏损 108.55 亿,较上年同期的 67.49 亿扩大 60.8%。未来将持续扩大,但有望助美团打入下沉 市场发掘 3-4 亿潜在新用户。

最新数据显示,美团优选在 2020Q4 已经覆盖全国约 2000 多个市县。并且,通过数字化下沉,美团优选助力当地村民在家门口就能获得就业和创业机会,实现农民增收,助力乡村振兴

美团 CEO 王兴在财报电话会上谈及外界较为关注的美团优选,称零售是一个很大的市场,并且具有继续数字化和重建全零售产业链的潜力,王兴强调,这是 5 年一遇、甚至 10 年一遇的机会,能为电商创建新的基础设施的机会,可遇不可求。

社区电商剑指万亿市场

移动支付、拼团模式及小程序的广泛应用为社区团购诞生及发展奠定基础,2020 年疫 情刺激社区团购迎来第二波融资高峰,全年披露融资金额创新高 达 171.7 亿元,同比增长 356.3%。社区团购通过减少供应链环节、降低运营成本形成低价优势,运营模式高效等优势凸显,市场空间巨大。随着生鲜品类线上化率不断提高以及 SKU 向生活零售品类的扩充,预计市场 3-5 年维度将达到 1.3 万亿规模。

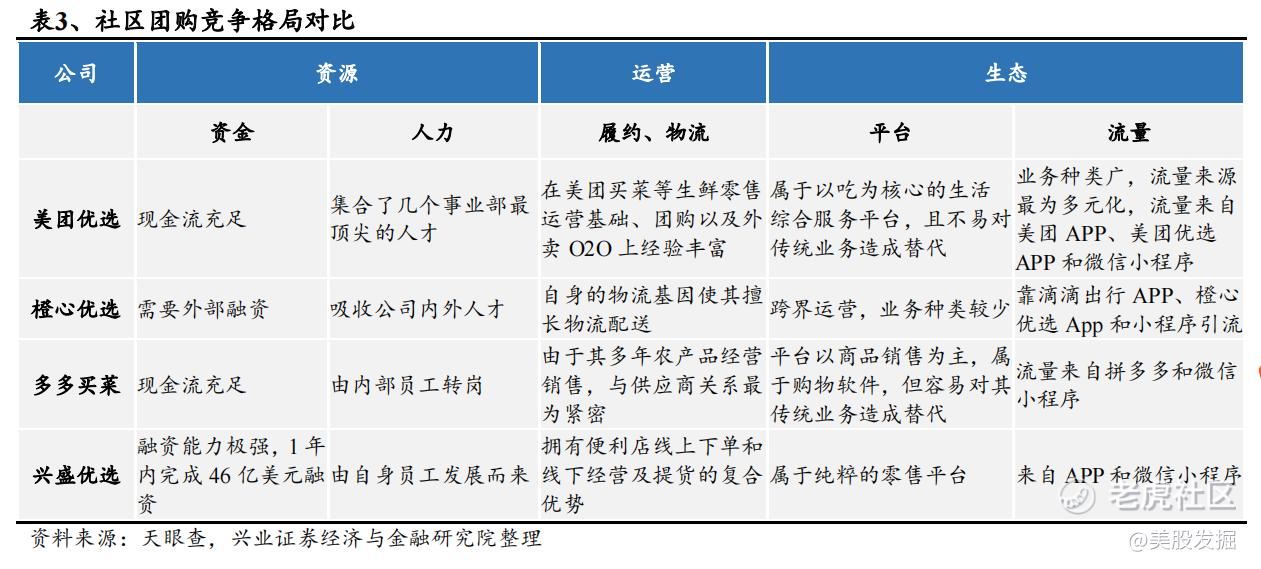

行业竞争格局:美团优势明显

2020 年底社区团购九不新规出台后竞争格局演变降速,但头部集中趋势不变,橙心优选、美团、多多买菜、以及兴盛优选为板块龙头,根据 QM 数据,截 至 2020 年底其微信小程序月活分别达到 1.6 亿、0.95 亿、0.39 亿和 0.38 亿,美团优选 APP 2021 年 1 月底用户数据已达到 270 万。

美团集合了资源、运营和生态三个维度的综合优势;

- 美团有足额且持续的资本以及强大的人力团队支持其在全国范围内的 渠道下沉。

- 美团在社区团购赛道的核心竞争优势来自于平台优势、资源优势、团购经验和 O2O 经验,使其牢牢把握社区团购的低价和高效两个核心优势。

- 美团拥有显著的平台优势,流量巨大。美团主营业务包括外卖、到店酒旅业务以及包括食杂零售业务等的新业务等。美团拥有大众点评(独特优势)、微信小程序等引流手段,因而用户覆盖群体较广。

头部竞争对手现状

橙心优选主要在有物流配送上相对突出,缺乏平台优势;

多多买菜在运 营的供应链服务上最为出色,现金流较为充足,但新业务的发展 易对传统业务造成蚕食;

兴盛优选的优势在于其运营方面的便利 店线上下单和线下经营及提货的复合优势,但缺乏平台优势。

为了支持社区团购等新业务发展,美团筹集了100 亿美元资金,将使公司手头的现金高于拼多多和京东。美团将拥有 180 亿美元的净现金,而拼多多则为 170 亿美元,阿里巴巴为 516 亿美元,京东为 157 亿美元。美团目前现在流充沛,为社区电商发展打了一个强心针!

构建无人配送生态

据报道 4 月 19 日,美团新一代自研无人配送车在北京顺义正式落地运营。较上一代,新车能适应全天 24 小时运营需求,城市道路续驶里程达到 80km,感应 150 米外障碍物并自动减速等。

2020 年为应对疫情,美团率先在顺义公开道路进行无人车配送。截至目前,无人车配送服务已覆盖 20 多个小区,累计配送 3.5 万订单,自动驾驶里程近 30 万公里。

美团还发布了无人配送新款概念车与无人机。其无人配送开放平台,旨在构建一个完整产业生态圈。此外,王兴提到机器人目前是美团投资的关键垂直领域之一。他认为,机器人作为一种智能化的硬件很重要,在包括机器人在内的各种先进技术的驱动下,生活服务领域还有巨大的潜力去提高效率,降低成本,“我们已经有很大的业务规模,对用户的需求也有更深入的了解,所以我们正在利用前沿科技的手段,让服务运行得更高效、更好,为我们的用户创造更好的体验。”

美团估值如何?

美团目前的三大核心业务主要是外卖业务、到店、 酒店和旅游业务、新业务。

- 外卖业务是美团的第一大收入来源,占比56%,其核心作用是引流。

- 到店及酒旅业务盈利能力强,收入仅占比23%,毛利率高达89%,毛利占比59%,是美团的核心盈利业务。

- 美团新业务收入86亿,占比20%,增速最快,但亏损最多,很多业务都还在烧钱摸索阶段。

我参考了东方证券研报信息,采用分部估值法对美团三大核心业务进行估算。

外卖业务

我们采取 PS 估值:预计外卖业务 2022 年实现收入 1315 亿元,参考可比公司 22 年的估值水平,给予外卖业务 4.9x PS,对应市值 7683 亿 HKD;

到店、 酒店和旅游业务

我们采用 PE 估值,预计到店和酒旅业务 2022 年实现税后利润 200 亿,参考可比公司给予 48.2x PE,对应市值 11418 亿 HKD。

新业务仅对社区团购

社区团购与电商平台具有相似特征,我们选取阿里(2014 年)、京东(2015 年)、 拼多多(2020 年)处于成长期且业绩增速较快的年份的 GMV 及市值,并参考兴盛优选 2020 年 P/GMV,最终给予公司的合理估值水平为 20779 亿 HKD,目标价 353 元 HKD,维持“买入”评级。

机构评级

大和:维持其“ 买入”评级,目标价为500港元

大和发表报告表示,美团(3690.HK)透过先旧后新配售1.87亿股股份,以及发行可换股债券,合共筹近100亿美元,涉及发行的新股估计会对现有股东造成约3.6%摊薄影响,该行维持其“ 买入”评级,目标价为500港元

野村:美团给予买入评级 维持目标价404港元

野村指美团(03690-HK)需增大量财力投资社区团购,维持目标价404港元及买入评级。

总结

在美团此次公布100亿美元融资后,美团股票并没有出现大幅抛售的情况,相反截至发稿,美团股票大幅流入接近25亿港币,股价微涨至每股293.6港元。

目前公告说融资将大部分用于科技,不过外卖配送成本居高不下,如果有一部分订单采用无人驾驶,也可以改善效率和成本。我会密切关注后续美团优选的具体数据,2021年美团大概率将会持续加码美团优选,短期内或使新业务亏损扩大,不过美团在社区团购板块的一系列优势,我觉得美团将占领大部分市场,中长期看对公司生态贡献价值大。随着外卖的稳步增长、酒店和旅游业务的恢复、美团优选下沉市场普及等,相信2021年美团将给我们一个满意的答卷。

本文章首发公众号,欢迎大家关注公众号:美股发掘。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。