腾讯:三季报已公布,多数大行提升目标价,短期存在机会?

$腾讯控股(00700)$ 腾讯已于11月13日公布了最新财报,一些大行也纷纷给出研报,整体上看,还是挺不错的,比如,美银重申腾讯买入评级,目标价升至521港元,要知道,14日收盘价是403港元,上行空间很大,中金的观点是维持跑赢行业评价,目标价468港元,表明各行对腾讯的看法较为乐观,下面,我们具体来分析最新财报。

一、利润表分析

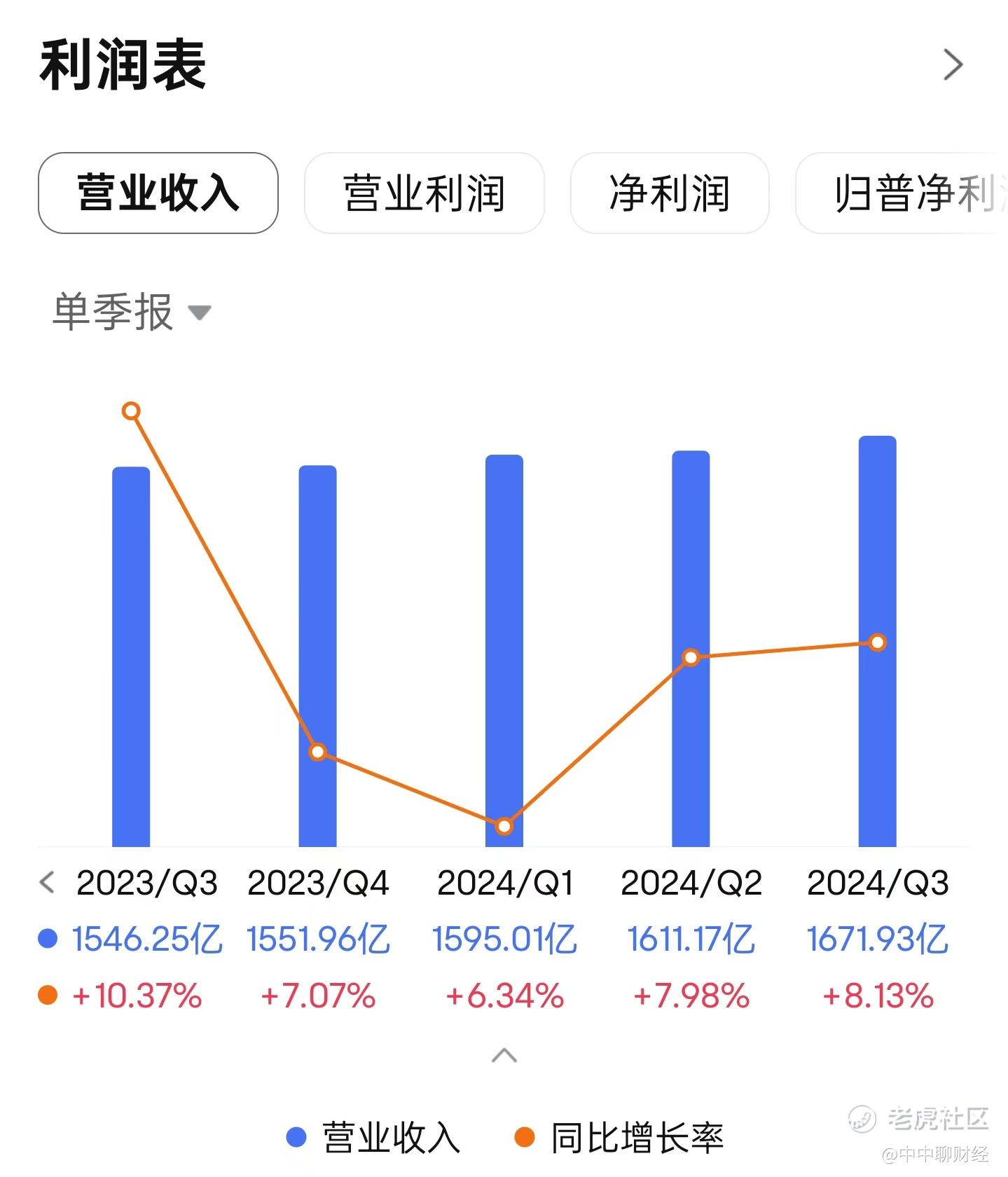

1、收入情况

截至2024年9月30日止三个月,该公司实现收入1671.93亿,同比增长8%,显示出良好的收入增长势头。其中,营销服务业务收入同比增长17%至300亿,主要得益于广告主对视频号、小程序及微信搜一搜广告库存的强劲需求,以及巴黎奥运会相关品牌广告的贡献。游戏及电商行业的广告开支同比有所增长,超过了房地产及食品饮料行业缩减的开支。金融科技及企业服务业务收入同比增长2%至531亿,金融科技服务收入总体保持稳定,而企业服务业务收入因云服务收入及商家技术服务费增长而上升。

2、成本与毛利

在成本方面,该公司本期收入成本为783.65亿,与去年同期相比略有上升,但毛利仍达到888.28亿,同比增长16.1%,毛利率达到53.1%,显示出较强的成本控制能力和盈利能力。

3、费用与盈利

销售及市场推广开支本期为94.11亿,同比增长19.0%,主要用于品牌推广和市场拓展。一般及行政开支为290.58亿,同比增长10.5%,主要是人员薪酬和运营成本的增加。然而,尽管费用有所增加,但该公司仍实现了533.33亿的经营盈利,同比增长20.2%。非国际财务报告准则下,经营盈利更是达到612.74亿,同比增长18.6%,显示出公司核心业务的强劲盈利能力。

4、净利润

该公司本期所得税开支为89亿,有效税率为16.5%,较去年同期的110.08亿有所下降,主要得益于税收优惠政策的实施。最终,该公司实现期内盈利539.83亿,同比增长46.7%,其中归属于本公司权益持有人的盈利为532.3亿,同比增长47.1%。

二、资产负债表分析

1、资产情况

截至2024年9月30日,该公司总资产达到1.72万亿,其中,流动资产占比较大,主要包括现金及现金等价物、应收账款、存货等。非流动资产主要包括长期投资、固定资产、无形资产等。从资产结构来看,该公司拥有充足的流动资产,能够保障公司的短期偿债能力和日常运营需要。

2、负债及所有者权益

该公司本期总负债为7428.5亿,较去年同期略有增长,但资产负债率仍保持在合理水平。其中,流动负债占比较大,主要包括应付账款、短期借款等。所有者权益方面,归属于本公司权益持有人的权益为9805.07亿,较去年同期大幅增长,主要得益于盈利的增加和股东投资的增加。

三、现金流量表分析

1、经营现金流

该公司本期经营现金流净额为正,显示出良好的经营活动现金流入能力。这主要得益于公司收入的稳定增长和成本控制能力的提升。

2、投资现金流

投资现金流方面,该公司本期有一定的投资支出,主要用于扩大业务规模、技术研发和对外投资等。尽管投资支出有所增加,但公司仍保持了良好的现金流状况。

3、筹资现金流

筹资现金流方面,该公司本期有一定的借款和股权融资活动,为公司提供了充足的资金支持。同时,公司也通过偿还债务和支付股息等方式,保持了合理的资金结构。

四、财务主要指标分析

1、盈利能力指标

毛利率和净利率是衡量公司盈利能力的重要指标。该公司本期毛利率为53.1%,净利率为32.0%,均较去年同期有所提升,显示出公司较强的盈利能力和成本控制能力。

2、运营效率指标

存货周转率和应收账款周转率是衡量公司运营效率的重要指标。该公司本期存货周转率和应收账款周转率均保持在合理水平,显示出公司良好的运营效率和资产管理能力。

3、偿债能力指标

流动比率和速动比率是衡量公司偿债能力的重要指标。该公司本期流动比率和速动比率均保持在较高水平,显示出公司较强的短期偿债能力和良好的财务稳健性。

五、经营情况分析

1、游戏业务

该公司本期游戏业务收入实现强劲增长,得益于长青游戏在全球的稳健表现及具备长青潜力的新游戏贡献。未来,随着游戏市场的不断发展和公司游戏产品的不断创新,游戏业务有望继续保持稳定增长。

2、微信及小程序

微信及小程序的月活跃账户数持续增长,小程序交易额同比增长十几个百分点,得益于在点餐、电动车充电及医疗服务等应用场景中有更好的覆盖与更优的解决方案。微信小店为商家提供了更多的流量和交易支持,助力商家有效触达客户并推动销售转化。

3、QQ及音乐付费会员

QQ移动终端月活跃账户数同比增长回正,音乐付费会员数同比增长16%至1.19亿。这主要得益于推荐算法优化、内容扩充和音质提升等措施的实施。未来,随着QQ平台的不断升级和音乐付费会员服务的不断完善,QQ及音乐付费会员业务有望继续保持稳定增长。

六、总结

综上所述,该公司本期业绩表现亮眼,收入和盈利均实现大幅增长。在资产和负债方面,公司保持了合理的资金结构和良好的偿债能力。在现金流量方面,公司经营活动现金流净额为正,投资现金流和筹资现金流均保持合理水平。在经营情况方面,公司游戏业务、微信及小程序、QQ及音乐付费会员等业务均表现出色。未来,随着公司业务的不断发展和创新能力的不断提升,该公司有望继续保持稳定增长并创造更多价值。

温馨提示:本观点不作投资建议,投资有风险,请自主思考!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 冲向外太空·11-14太厉害了,这篇分析真精彩!感谢分享![强]点赞举报

- 别哽哽·11-14腾讯这季度挺不错,短期确实有机会点赞举报