乐风观察 | 歌尔股份重启歌尔微分拆上市,AI潮助推港股IPO

原创发布 | 乐风资本

最新消息,歌尔股份 $歌尔股份(002241)$ 旗下子公司歌尔微最快将于明年赴港IPO,或募资至少3亿美元。

早于今年5月份,歌尔股份便终止了三年前宣布的歌尔微创业板上市计划。如今基于市场环境等因素考虑,转而选择转战港交所。在AI的时代潮流与港股政策支持下,歌尔微的港股上市进程有望顺利推进。

一、分拆上市遇阻,转战港股

歌尔微的母公司歌尔股份是“果链”三巨头之一,也是国内的消费电子龙头企业,主要业务包括精密零组件、智能声学整机和智能硬件。其中,智能声学整机业务主要产品包括TWS智能无线耳机、有线/无线耳机、智能音箱等;智能硬件业务包括VR/MR/AR产品、智能可穿戴产品、智能家用电子游戏机及配件、智能家居产品等。

2010年起,歌尔正式进入苹果供应链,成为其声学组件、有线耳机等产品的供应商,智能声学整机业务成为歌尔股份的主要支柱,带动了歌尔股份的净利润平均增速超80%,实现高速发展并奠定市场地位。

而歌尔微作为歌尔股份旗下唯一从事MEMS相关业务的半导体公司,是母公司未来战略部署的重要力量。

根据Yole数据,2020-2022年,歌尔微是全球MEMS厂商十强中的唯一一家中国企业,同时占据了全球第一的MEMS声学传感器市场份额。歌尔微发展潜力和市场前景都存在广阔空间,于2020年开始筹备在A股的分拆上市计划,虽然这一上市计划最终于今年5月宣布终止。

9月,歌尔股份很快又宣布再次启动上市计划,不过这一次上市目的地从深交所创业板转到了港交所主板。最新消息显示,歌尔微将最快于明年在港股挂牌上市,募资至少3亿美元。

对于上市门槛愈加严苛的A股而言,歌尔微难以满足相关要求,因此转战港股是有利于把握产业机会的一大重要抉择。问题在于,转战港交所的歌尔微,究竟还需要面临多少挑战,又有多少优势?

二、“解绑”苹果,企业面临挑战

今年是歌尔股份业务重心转移的关键时期。自从2022年遭苹果砍单之后,歌尔股份的智能声学整机业务受到明显影响;不过歌尔股份随后便将重心放在智能硬件业务上,2024年上半年,智能硬件占歌尔股份总营收的比重为49.15%,成为了公司主要利润来源,为今年业绩强势回升做出巨大贡献。

根据歌尔股份2024年第三季度报告,歌尔股份第三季度单季营业收入同比增长1.70%,归母净利润同比增长138.16%,实现营利双增;前三季度公司实现营业收入696.46亿元,归属于上市公司股东的净利润23.45亿元,同比增长162.88%。

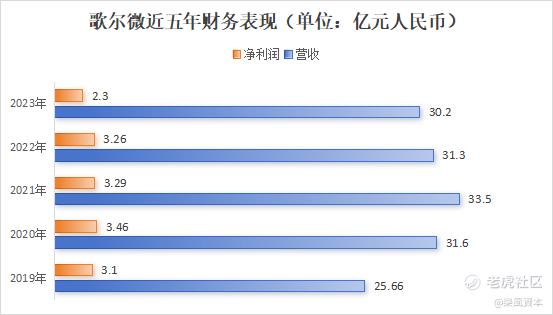

与母公司相比,歌尔微依然明显存在客户集中度过高的问题,尤其是向苹果产业链公司的销售占比较高。近两年,歌尔微的财务表现甚至有所下滑。招股书显示,2019年至2023年,歌尔微的营业收入分别为25.66亿元、31.60亿元、33.5亿、31.3亿、30.2亿元,尤其是2023年净利润同比下滑30.3%。

尽管母公司发展走势良好是对市场信心的一大重要支撑,但是想要顺利推进上市计划,歌尔微需要早日实现独立行走,形成强有力的业务支撑。

三、AI推动,市场前景乐观

根据歌尔股份2024年半年度报告,歌尔微上市费用已超200万元。对于歌尔股份来说,为了满足自身业务发展需求以及AI技术升级趋势,推进歌尔微上市势在必行。

歌尔微上市的底气更多来自于行业前景。歌尔微从事MEMS相关业务,MEMS传感器技术既是物联网和智能终端的基础技术之一,也是如今物联网产业链中最有技术壁垒的关键技术之一。在消费电子领域,MEMS传感器被用于智能手机、无线耳机、平板电脑、VR设备等产品中,能够满足市场对小型化、轻量化的显著需求。随着AI技术快速发展,智能终端市场的产品需求升级,高性能MEMS传感器需求将会不断增长。

因此掌握了核心领先技术的歌尔股份能够与诸多行业领先企业建立合作关系。根据11月12日的最新消息,歌尔股份已经成为苹果公司2026年智能家居网络摄像头和AirPods两款新产品的NPI供应商;同时还是小米新一代AI眼镜(预计于2025年Q2发布)的合作厂商;与华为在智能手机零组件、智能穿戴及虚拟现实等领域形成了长期深度合作……

此外,从整个大环境来看,消费电子行业正处于AI带来的行业创新周期。Wind数据显示,Wind消费电子产业指数于9月23日至11月11日的31个交易日累计大涨57.41%,消费电子市场投资情绪走高。

未来,MEMS传感器技术的战略地位将不断提高,而歌尔微作为国内MEMS传感器和微系统模组行业的龙头企业,市场前景值得期待。

声明:本文由乐风资本原创发布,内容仅供参考,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。