大选&降息双双落地,市场进入等待验证的窗口期

随着2024美国大选、11月美联储议息会议的接连落地,为11月上旬这个多事之秋画上了句号。从结果来看,特朗普成功赢得了第47任美国总统的位置,而11月的FOMC会议也如期执行了25个基点的加息,大致上均符合市场预期。

在市场短期不确定性消除后,2024年后续的时间可以说是“不太有亮点”的时间,尽管特朗普上任后仍存在关税政策方面的不确定性,但对于资本市场而言,值得交易的信息已经不如过去几个月那般丰富,对于相关资产的定价,或许也将回归到基本面的改善上。

01

美联储降息如期,但后续风向或有偏转

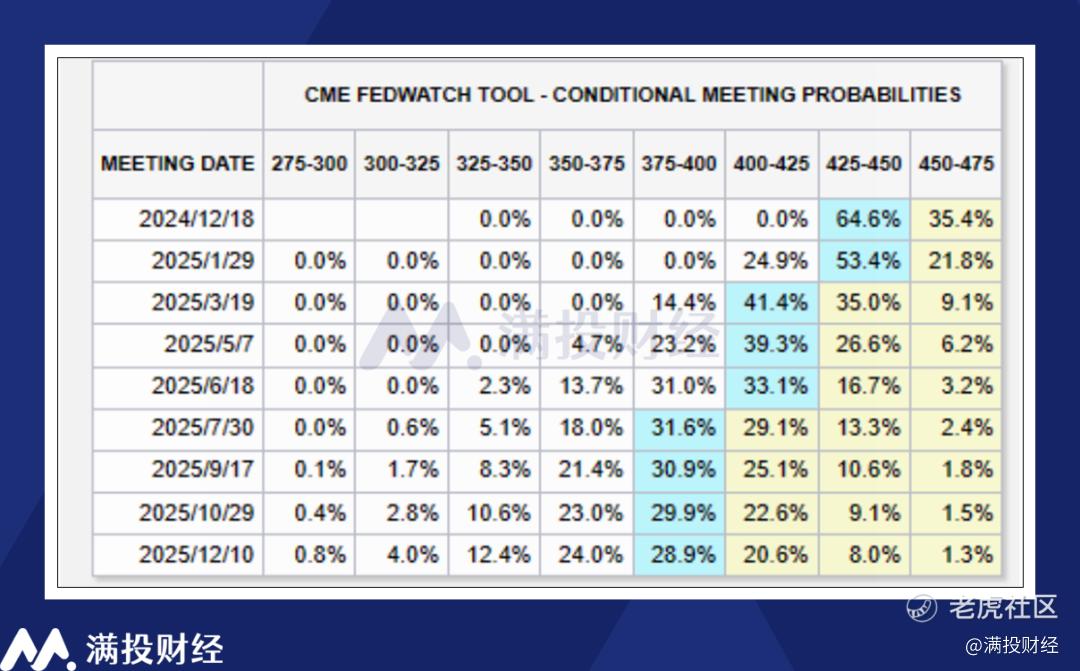

11月7日的美联储议息会议上,联邦主席鲍威尔宣布下调联邦基金目标利率区间25BP至4.50%~4.75%,缩表节奏保持不变。由于本次议息会议正值大选结果出炉后的一天,因此市场也曾担忧美联储会受到选情影响而放缓自己的进程,而从结果来看,这一担忧在当下并未发生。

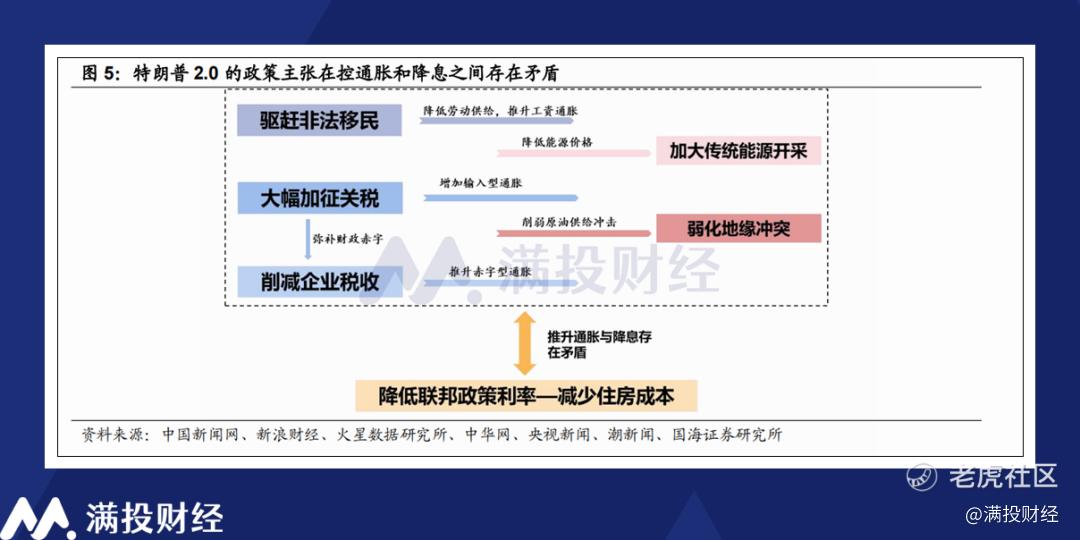

具体来看,本次美联储传达的意向是较为中性的。美联储的通告中删除了对通胀率持续向2%迈进的信心增强判断,而鲍威尔也并未就后续的降息做出指引,而是又回到了“走一步看一步”的动态决策上,根据经济变化随时调整政策限制。这是对后续财政政策的一种悲观预期,是对特朗普政府的执政政策与美联储降息政策之间可能存在矛盾而感到担忧。

美联储在政策端的压力主要来源于通胀。从特朗普的政策纲领来看,其主张的加关税、降企业赋税、激进移民政策,在维持美国经济韧性的同时,对通胀的抬升也会非常明显。尽管自九月以来,美联储的重心更聚焦于失业率方面的数据,但这并不代表美联储可以忽视过去两年的降通胀努力,通胀抬升的压力,开始逼迫美联储重新审视规划降息的进程。

而从美国三季度的经济数据来看,美国的通胀粘性并不弱。美国9月CPI同比提升为2.4%,核心CPI为3.3%,均高于美国此前的市场预期。9月美国市场的零售数据显示,消费者依旧对经济提供了较为强劲的支撑。而结合上述政策预期来看,后续的通胀想达到2%或面临更大的阻力,降息这最后10里路,或许会比鲍威尔预期中更难走完。

通胀的压力并不意味着降息将会暂停,因为就业市场的压力同样不小。由于罢工和美国本土的飓风灾害,美国10月份的非农数据并不好看,新增非农就业人数仅有1.2万人,大幅低于预期的11.3万人,失业率也持平于上个月的4.1%。尽管大多数观点认为这是突发事件带来的短期影响,但其风险依旧不容忽视。

尽管鲍威尔一再强调大选对货币政策没有影响,总统无法干预美联储决策,但政府的政策对经济的影响是实际存在的。市场的数据和总统带来的舆论,也有可能会对美联储产生压力,影响其货币政策执行。至少从当前时间点来看,美联储的降息节奏很难不受影响。若11月基本面数据前瞻不佳,12月暂缓降息的可能性并不算小。

02

政策执行验证尚需时间,市场或进入休息窗口

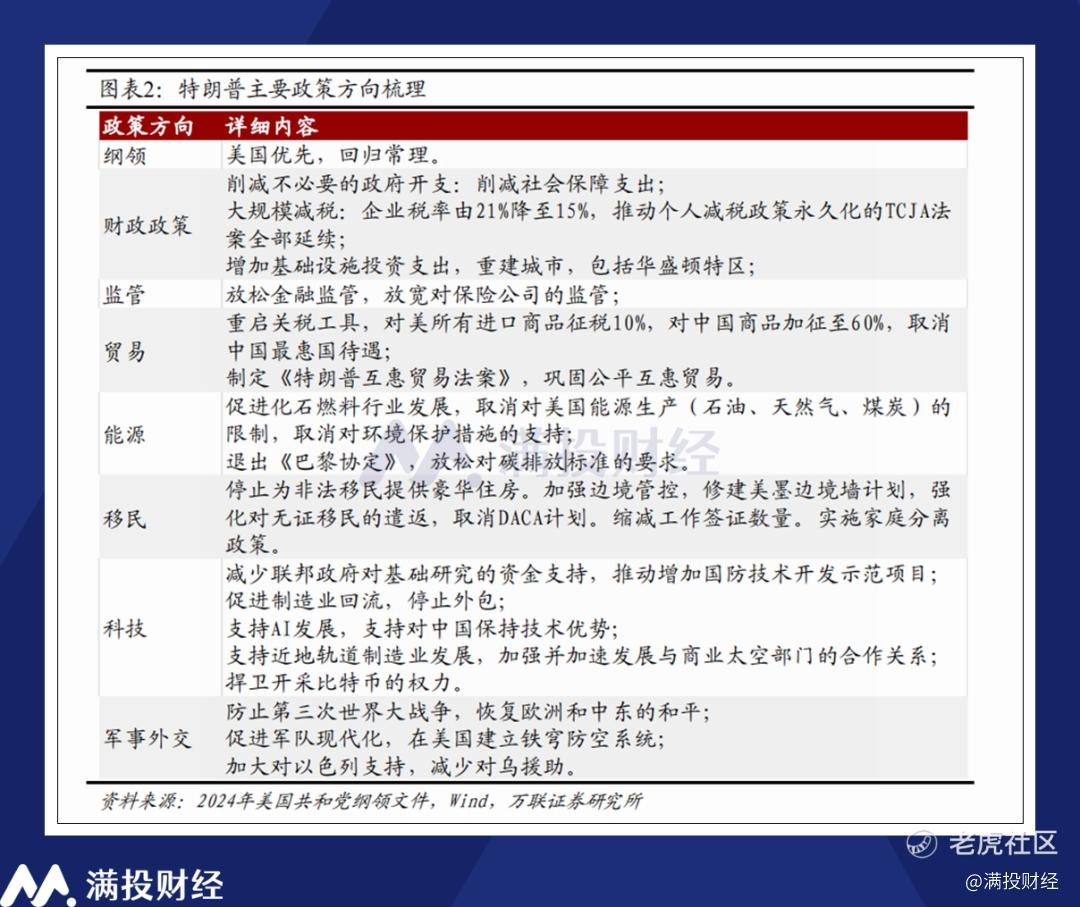

特朗普执政方面,在过去两周中,有关特朗普的政策纲领已被反复提及,概括来说,就是美国优先,提高关税,降低税收、限制移民,促进制造业回流,增加就业。而对于市场而言,特朗普对这些政策的落实会是后续一段时间的焦点。

从此前的选举结果来看,本届特朗普政府拥有较高的民望,政策执行的舆论阻力较小,而共和党本次的大获全胜有望卷席参议院、众议院两院,使得总统权利高度统一。至少在任期的前半段,特朗普的政策愿景有望得到高效地执行。

从历史情况来看,对美国国内影响较小的,矛头对外的承诺往往更容易实现。以本届特朗普政府的纲领来看,诸如提高关税、推出贸易协定、削减对外防务支出等政策是容易落地的。而对内的政策往往要考虑更多影响,诸如移民问题本就难以处理,其承诺自然也没那么好落实,因此更多会聚焦于行政端,诸如企业所得税等方面。

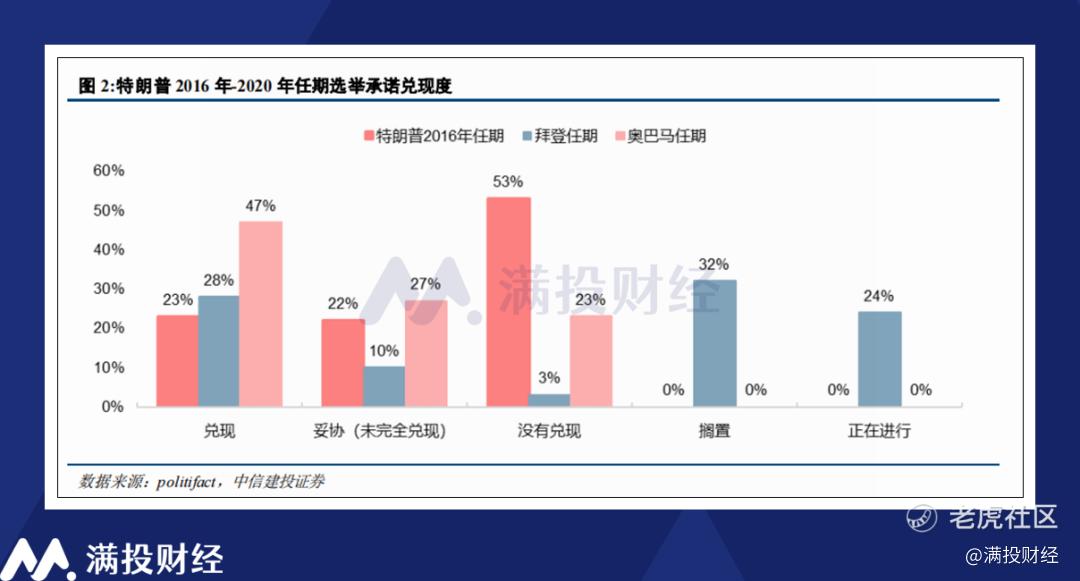

需要指出的是,从过去几个总统执政周期的情况来看,其实鲜有总统能够完全兑现自己在选举时期所发出的愿景。因此当前的执政纲领只是方向,其真正的影响还需要看后续执行的进程,即在基本面改良上的验证。

想要快速地拿出基本面上的成果,上述政策的执行就有概率成为本届特朗普政府“率先开刀”的环节。但考虑到特朗普政府如今尚未正式接手,且尚需要处理组阁以及交接的事项。就算政策动作加快,美国市场以及美股公司的基本面,也需要在明年中旬的时间才能够得到正向改良,验证特朗普政府的成果。

这也意味着在明年二季度之前,国际市场或许会面临一段数据验证的“空窗期”,相关政策的预期在特朗普上任前以及上任后的这段“特朗普交易”中已得到释放,大宗商品、股票资产的走势,会进入一个缺乏话题的时间。

对于国内市场方面,这段空窗期同样存在。尽管日前落幕的人大常委会公布了10万亿的化债规模扩张,且12月还有中央经济工作会议需要关注,但从惯例来看,“狠活”往往会在新一年的两会,即2025年3月以后才会逐步落地。而在此之前,市场的运行或许更依赖对基本面,即年报财报的预期来运行,市场的话题度或不如往日那般活跃。

总的来说,在经历了波澜壮阔的11月上旬后,资本市场或迎来一个节奏放慢,环境缓和的休息窗口。特朗普需要正式就任,完成组阁,而国内也静待2024年的财政成果出炉,期待2025年两会的到来。对于市场交易者而言,后续的一段时间或许是可以静下心来休息,或者做准备的时间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。