营收连跌、资本加速退场,极米科技的未来在哪?

三季度财报一出,极米科技再次刷新了上市以来的“最差”记录,令人唏嘘。数据显示,极米三季度营收6.82亿元,同比下滑14.26%,单季收入滑落至上市以来最低,净亏损达4443万元,同样创下上市以来最大亏损金额。这家曾经以创新著称的企业,现在面临的却是一个越来越棘手的市场困境。

回顾今年上半年,极米的营收数据已在下滑通道,但外界早已不抱幻想。面对消费电子需求紧缩,极米似乎陷入困局,尚无脱困的有效方案。在5月的业绩说明会上,面对2024年如何稳住存量、扩大增量的核心问题,董事长、总经理、董秘讳莫如深,没能给出具体措施。这种态度无疑让市场加剧了对公司未来的质疑。

半年后的今天,财报印证了那时的种种猜测:极米的业务没有亮眼的逆势策略,反倒持续下滑。对于一个曾经的行业先锋,这种失速甚至可以说是某种警示。在高成长幻象的泡沫破裂后,极米的转型与抗压能力正经受考验。

红利不在

2013年以前,投影仪市场几乎是商用的代名词,爱普生、松下、BenQ等外资品牌牢牢把控着市场。但2014年,极米和坚果首次将投影仪带入家用场景,成功打开了一片新天地,家用市场随之迎来爆发。

到2018年,家用投影仪出货量激增75%,占市场比重猛增到52%,第一次超越商用市场。即使在随后的三年疫情中,家用投影仪的复合年增长率依然高达16%,市场份额也进一步攀升至80%。凭借家用投影的巨大红利,极米科技一度风头无两,2018-2022年间营收年复合增长26%,归母净利润增长更是达166%。

然而,红利不可能永远持续。2023年,投影市场迎来了十年来的首次负增长,行业从成长期急转直下迈入成熟期。IDC数据显示,当年市场规模骤降四分之一至147.7亿元,出货量也同比下滑6.2%,均价更是从3932元降至3119元,降幅超过20%。

更令人意外的是,市场进一步低端化:500元以下的投影仪销量猛增,销量占比飙升8.2%至31.9%,而3000元以上的中高端产品销量却明显下滑。2024年上半年,0-1999元的低价位段依然在疯狂攀升,销量同比上涨20%以上,而2000元以上产品的销量却持续低迷。

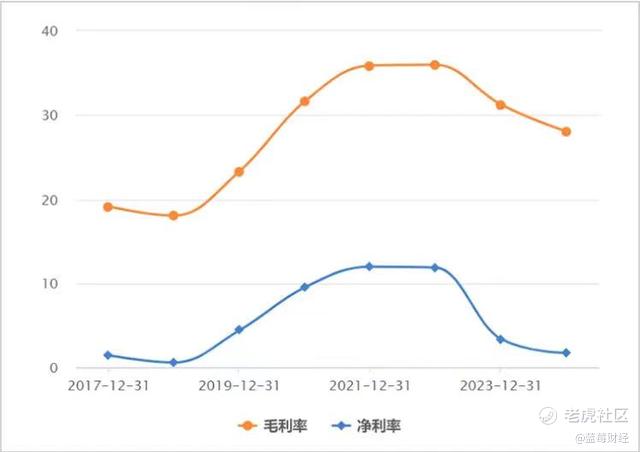

投影市场的低端化,直接打击了主打中高端的极米科技。2023年,极米销量下降10%至96.36万台,营收下滑逾15%,净利润更是大跌超七成,甚至不及2020年的水平。到2024年上半年,极米的扣非净利润更是跌至负数,下降126%至-1526.8万元。盈利能力也全面萎缩,销售毛利率下滑至29%,净利率仅剩0.24%,一度接近行业巅峰的财务表现被彻底拉低。

极米科技经营利润率走势图

极米的商业逻辑曾经清晰而有力:通过技术创新和产品升级,主打高端市场,建立品牌溢价。但在低端化的浪潮中,这种策略几乎成了“烫手山芋”。低价位投影仪的普及,虽然为新兴品牌如小米、小明等打开了增长空间,但却将极米一度优势的市场份额逐步蚕食。面对快速下沉的市场,极米想要坚守中高端却无奈销量下滑,不得不开始打“价格战”,这也进一步压缩了利润空间,导致其毛利率和净利率大幅下滑。

资本退潮

极米科技成立于2013年,在过去十年间获得了7轮融资,累计金额超10亿人民币。这个曾经的“科技明星”在资本市场一度受到高度追捧,特别是在2017年至2018年期间,不到半年内完成三轮融资,融资额超历史总和。百度系资本成为重要“金主”,对极米的成长提供了重要助力。2018年最后一轮战略融资后,极米的财务表现一度亮眼,年均两位数的营收增长甚至让市场看到了其成为行业龙头的潜力。

然而,这一“增长神话”在2022年戛然而止,极米的营收增速和净利增速从2021年的42.78%和79.87%骤降至4.57%和3.72%,随后2023年更是全面失速。上市首日,极米股价一度飙升超350%,2021年6月达到885.79元/股的历史高点,但如今,股价已跌至77.47元/股,相比巅峰跌去90%。

极米的大股东也在此时“悄悄退场”。作为早期投资者的百度系自2022年限售期解除后频繁减持,今年更是宣布将在明年启动减持计划。减持的理由?“自身资金安排”,这是一句标准的敷衍回应。事实是,极米的业绩已无法支撑高估值,资本敏锐地察觉到这种疲软,选择落袋为安。

极米的股价持续下跌及股东减持,正是资本市场对其未来前景的不安反应。家用投影市场红利见顶、价格内卷、行业增速放缓,这些压力接踵而至。极米的高端产品在竞争激烈的低端市场中显得不合时宜,短期内它要继续生存,必须要么大幅降价去适应市场需求,要么进行产品结构调整,推出真正让消费者买单的中低价位产品。但这条路对于习惯高溢价的极米而言,注定艰难。

技术创新的步伐未能持续、资本的扶持终有尽头,这些构成了极米现今困境的根源。极米需要重新思考其核心竞争力,找到真正打动市场的产品,而不是依赖资本的“撑腰”走得一时风光。

3、产品滞销、亏损扩大

财报无情地揭示了极米科技的真实处境:单季度营收创下历史新低,净利润更是由盈转亏,这种业绩表现绝不是一句“经营正常”可以轻描淡写的。极米科技的首要问题?存货高企。自2021年至今,存货数字年年攀升,2024年前三季度存货达到9.8亿元,占流动资产的四分之一,而存货周转天数更是一路走高,今年前三季度从160.09天增至172.86天。这意味着什么?大量滞销的产品不仅压缩了资金周转空间,也直接侵蚀了盈利能力。

极米也坦承去库存压力的影响:“销售毛利率下滑导致净利润及扣非净利润双双下跌。”简而言之,卖不出去的库存拖累了公司盈利。这种“去库存”困局背后,是整个智能投影市场的不景气。洛图科技数据显示,2024年第三季度,中国智能投影市场销量同比下降9.7%,销额下降5.9%。在整体需求萎缩的市场,极米却显得步伐迟缓。

市场变了,极米却未跟上。技术路线、产品策略、价格策略,是否进行了相应调整?在显示技术路径上,三色激光被看作未来趋势,但极米2023年推出的Dual Light超级混光技术,本质上仍是LED光源,显然未赶上主流。

数据显示,2019至2023年,LED光源投影产品市场份额从58%增至76%,但激光光源的出货量也稳步提升,显示出高端市场需求的变化。然而,极米的转型尝试——推出基于自主激光融合光学的护眼三色激光高端机型,虽然在技术上更贴近趋势,但其高昂的定价却让消费者望而却步。天猫旗舰店数据显示,极米RS 10 Pro原价13199元,折后7739元,仅有千余人付款。降价虽然能清库存,但也侵蚀了利润空间。

不仅如此,极米的产品质量问题也屡遭消费者投诉。黑猫投诉平台上,极米的相关投诉多达4037条,产品音响杂音、花屏等质量问题频频出现,进一步削弱了消费者信心。

从存货高企到摇摆不定的技术路线,从市场需求滑坡到质量问题频发,极米科技面临的困境不容小觑。这个曾经的投影界先锋,如今已走到必须做出彻底反思的关口。市场已然转型,消费者的需求也在进化,如果极米还想重振品牌,仅靠营销和价格战恐怕已不足够。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。