声网Q4:Clubhouse概念下,更关注Q1财报

实时互动云服务商$声网(API)$ ,周一盘后发布了Q4财报。盘后大跌7.18%。

马斯克+Clubhouse效应,让近期声网大涨乃至翻倍。但在此之前,关于声网已有弱化预期的看法,原因在于受益疫情带来的线上实时互动增长,在疫情得到控制平缓之后,也将有消减态势。这在Q3财报的增速下滑和营业利润率转负已可见。

而Q4财报的这次大跌,首先我们看到核心财务数字,营收beat,GAAP EPS miss。

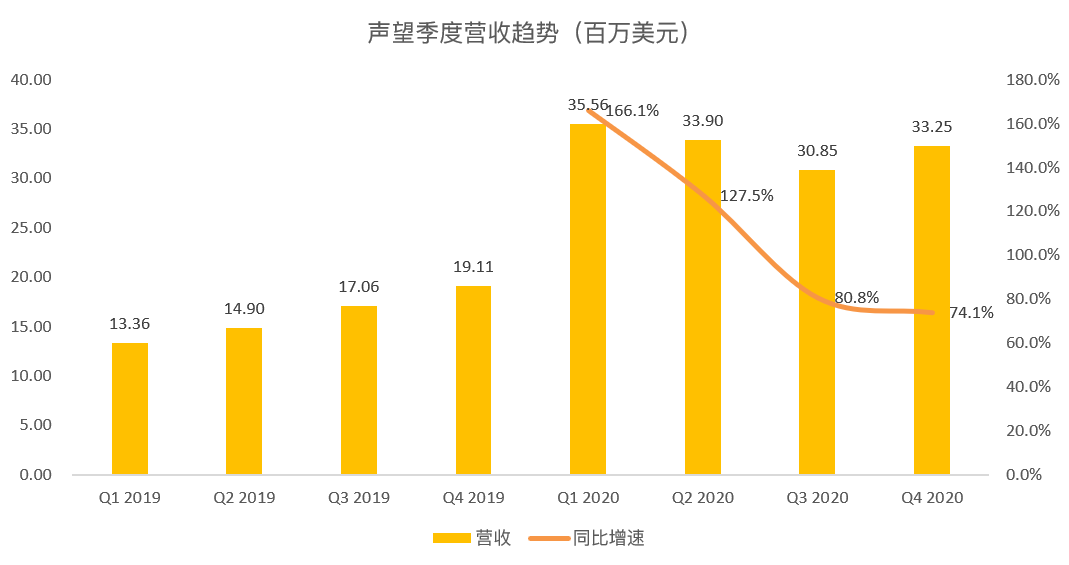

营收端,我们注意到当季增速74.1%,相比之下全年增速为107.3%。印证了市场之前的弱预期观点。

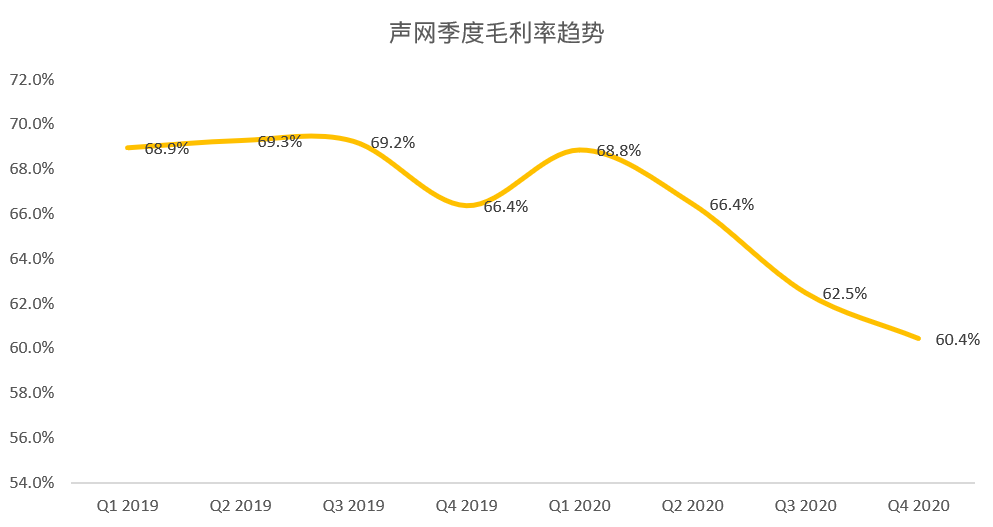

而GAAP EPS的miss,当季毛利率下滑,研发和行政费用的超营收增长率都是原因。

Q4毛利率为60.4%,较去年同期的66.3%下降5.9%,主要原因是国际扩张到基础设施成本较高的地区,以及对未来使用量增长的预期扩大产能。

Q4研发费用增长102.6%至1440万美元,一般行政费用增长175.4%至670万美元,相较而言当季营收增速为74.1%.

鉴于公司所处的阶段,当前衡量声网的业绩,营收的权重高于盈利。

除了当季财报数字外,解释周一大跌的Clubhouse安全事件的点,也将持续构成影响声网股价的因素。昨天消息爆出,Clubhouse用户遭遇安全漏洞。声网是Clubhouse大部分后端业务的处理者,包括处理数据流量和音频处理。叠加财报即将发布,公司股价跌幅19.5%。

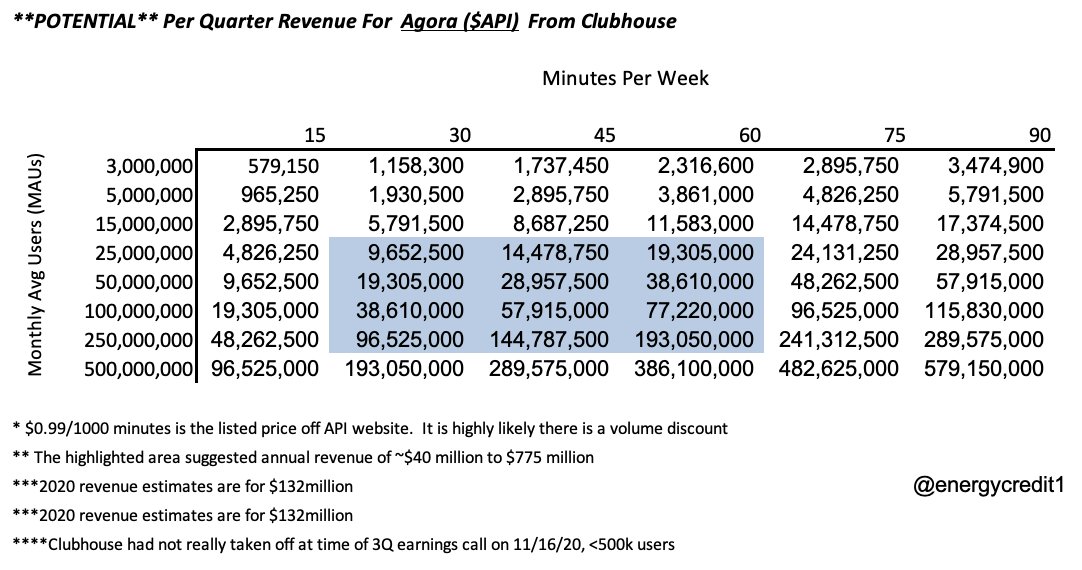

而作为推动声网股价翻倍的关键因素,Clubhouse的表现,对声网大有影响。一份此前研究数字表示,按照0.99美元/1000分钟的计费方式,Clubhouse有可能为声网季度带来过亿美元收入的可能。

考虑到Clubhouse的爆火在2月初,Q1声网的营收更加值得关注。管理层给出的指引数字表示,2021年营收在1.78亿-1.82亿美元之间。并没有给我们带来更多关于Q1的信息。

尽管如此,声网的估值游戏里,若大胆畅想,2021公司达到预期来到1.8亿美元的营收中位数。叠加Clubhouse像一张看涨期权般,以当前行业平均27的P/S值,似乎又能觉得现在没那么贵。这就是近期公司股价的博弈面了。

对于着重企业竞争优势和护城河的深度投资者,关注点或可落在声网的技术优势上,摘录下文供虎友们参考长期前景:

中信证券认为,声网的竞争对手包括腾讯云代表的公有云厂商、Tokbox代表的RTE厂商、Twilio代表的CPaaS厂商、ZOOM代表的视频会议厂商、以及WebRTC代表的开源项目。相比之下,声网的优势在于RTC领域的定制化解决能力、更少延迟和卡顿的技术能力、以及先发优势下的客户规模优势。

但声网仍面临众多对手的追赶。其中包括腾讯云、阿里云、网易云等拥有资金优势的巨头,对声网的威胁不可谓不大。

一位前YY员工表示,当行业内普遍能做到99.99%的技术能力,声网即便将RTC技术发展至99.999%的水平,仍然无法维持对竞争对手在视频延迟、卡顿等技术上的代差优势。届时声网将面临技术壁垒瓦解的风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

行业方法论,世界观;以及运营效率所想要出来的毛利率差异

都是护城河。

“别人笑我太疯癫,我笑别人看不穿”

[思考] [思考]

[思考] [思考]

[强] [强]

[思考]

[强]

[强]