AI大模型落地,为什么是央国企先行?

从2024年1-7月,央国企采购大模型项目数量已超过950个,且均匀布局在智算中心、大模型预训练、Agent和行业应用等多个方向。而除了政策影响,央国企纷纷落地大模型的背后还有哪些推动因素?

作者|思杭

编辑|皮爷

出品|产业家

最高191亿元,最低不到1万元。大模型狂飙两年,国内“AGI阵队”已然形成。同步进行着的,还有央国企的大模型项目建设。

8月6日,神州数码集团发布公告表示,子公司神州鲲泰中标《中国移动2024年至2025年新型智算中心采购(标包1)》,投标报价约191亿元,中标份额10.53%。2024年7月,湖南省委党校湖南行政学院发布招标信息,采购数字机器人服务,报价9000元。

一个是智算中心采购,一个是数字机器人服务;可以看到的是,如今在央国企内部,大模型项目建设已行至中途。甚至毫不夸张地说,在大模型浪潮席卷而来的今天,央国企正在成为一股先行力量,推动着国内大部分的AI大模型落地项目。

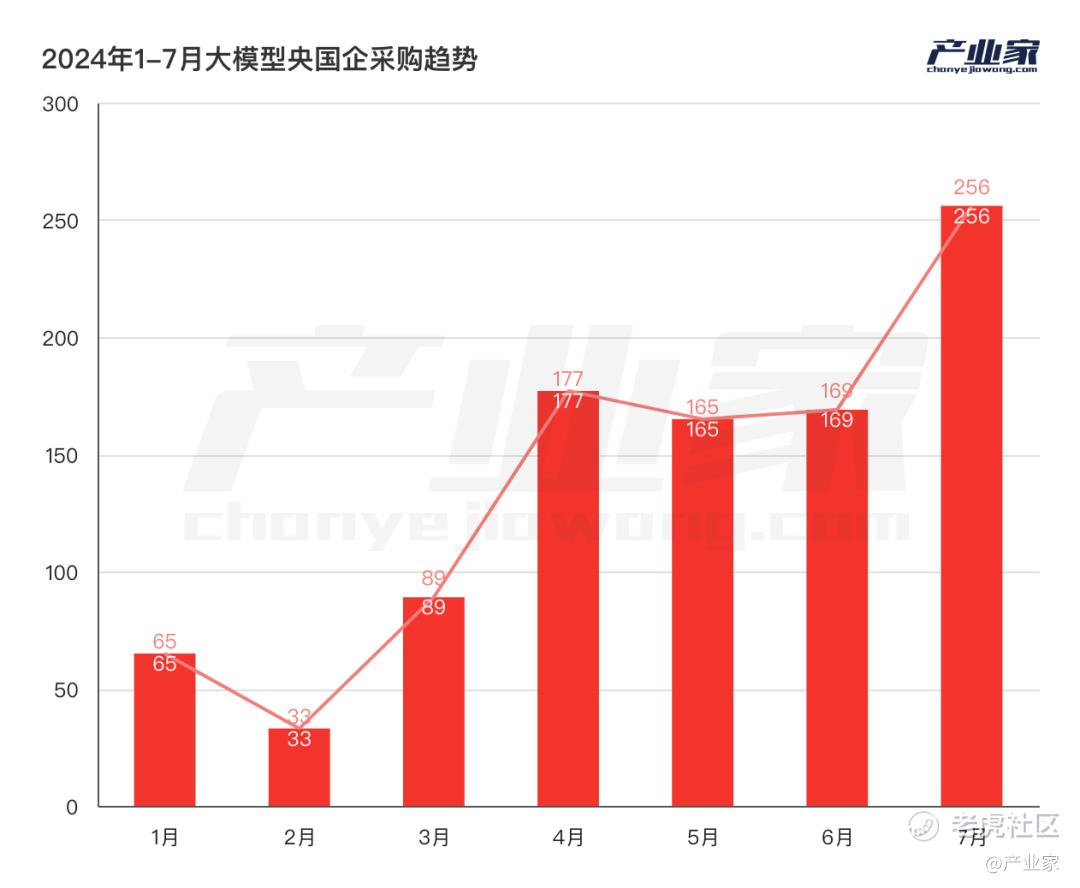

据不完全统计,从2024年1-7月,央国企采购大模型项目数量已超过950个,且均匀布局在智算中心、大模型预训练、Agent和行业应用等多个方向。

大模型纷纷落地国央企,阵势如此浩荡的背后,政策推动成为决定性因素。据沙丘智库,自2023年以来,国资委多次对中央企业发展人工智能提出要求。其中,在2024年2月的中央企业人工智能专题推进会上,提出中央企业要“开展AI+专项行动”。会上就有10家央企签署倡议书,表示将主动向社会开放人工智能应用场景。

同年7月,国新办举行“推动高质量发展”系列主题新闻发布会,提出未来五年,中央企业预计安排大规模设备更新改造总投资超3万亿元,更新部署一批高技术、高效率、高可靠性的先进设备。

政策的推动,当然是其中不可忽视的因素。但除了政策影响,站在产业数字化和数智化的潮头,央国企纷纷落地大模型的背后还有哪些推动因素?一个更值得思考的问题是,和云计算时代金融行业成为先锋官不同的是,在如今的AI大模型时代,为什么央国企会成为先行力量?

一、运营商、政务、能源抢先建设智算中心

AI大模型史上最大项目,当属“智算中心”。

预训练成本的疯狂上涨和推理需求的不断攀升,都在让智算中心成为必要。近日,OpenAI CEO Sam Altman在接受采访时表示,“OpenAI在年内不会发布ChatGPT-5,目前公司专注于ChatGPT-o1的研发和运营。”

GPT-5为什么不发了?原本预计推迟发布的o1又为什么提前登场?这背后的原因不由得引人深思,而训练成本就是这其中的关键因素之一。

言归正传,国内对大模型的预训练需求也愈加迫切。在加速构建国内AGI梯队的同时,性能不断刷新的大模型需要大规模智算集群的支撑。如今,万卡集群已然成为大模型军备赛的标配。而除了国内AI企业和电信运营商,正在推动落地的央国企也在加速构建智算集群,以提高AI大模型的训练及推理效率。

通常来讲,智算中心是由地方政府或电信运营商主导建设。据中国信通院不完全统计,截止2024年7月底,纳入监测的智算中心(含已建和在建)已达87个。

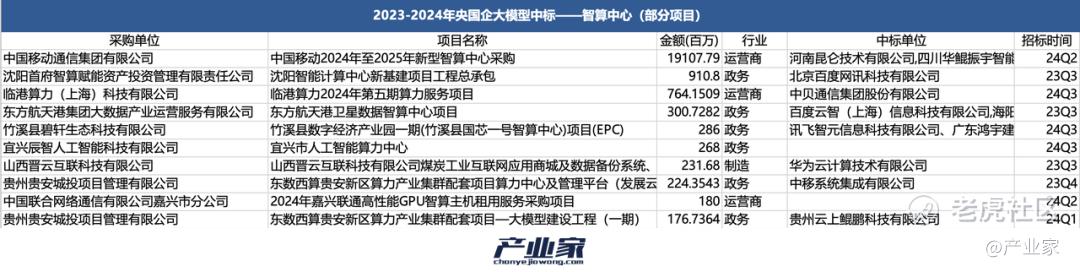

2023年10月,沈阳智能计算中心新基建项目工程总承包(EPC)成交结果出炉,百度携手中国建筑第八工程局有限公司(中建八局)成功中标,中标金额为9.1亿元。具体包括机房建设、机柜设计、智算中心平台,以及百度为其提供的AI软硬件能力的综合性解决方案。

而像这样的智算中心采购项目,央国企已经开始了铺天盖地的建设。对此,产业家根据金额大小,列举了近两年央国企采购智算中心项目金额最高的10个。

对比云计算时代,传统数据中心的中标方大多都是IDC厂商;而在如今的AI时代,则多了不少AI企业和互联网厂商的身影。

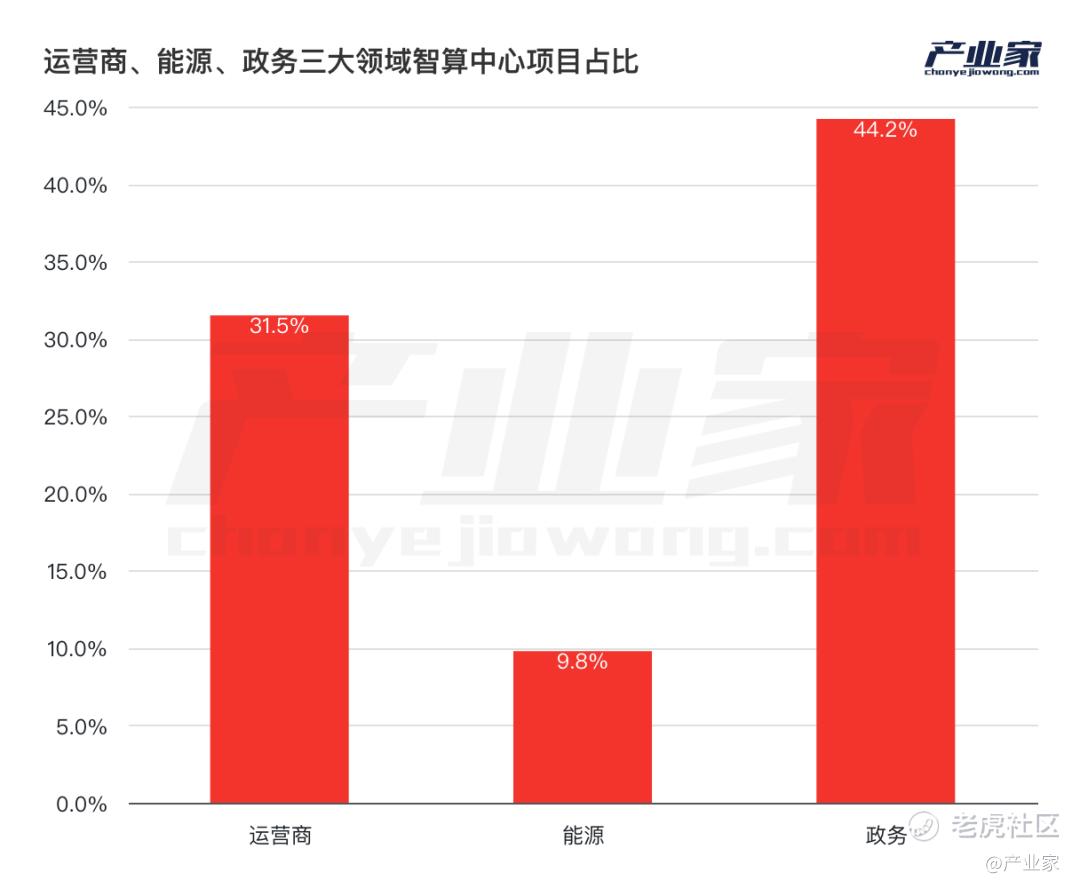

另外,从行业分布来看,政务和运营商对智算中心的出资则更加大手笔。对此,产业家统计了运营商、能源和政务三大领域中智算中心项目的占比:结果显示,政务行业对智算中心的投入更大,其中包括GPU租赁、硬件以及算力调度平台的采购。

实际上,从智算中心投入比就可以看出央国企对AI大模型的需求。

可以看到的是,自2023年三季度,央国企就已经开始紧锣密鼓地筹备智算中心建设。而智算中心只是央国企落地AI的一个起点。

一方面,这与上文提到的政策时间点正好吻合;另一方面,2023年第三季度也恰好是以百度、阿里、华为和电信运营商为首的“国内AGI梯队”刚刚形成。

除了智算中心,央国企对AI大模型建设的另一个重点则是行业应用,即针对特定场景搭建大模型平台或应用。

以电信运营商为例,据不完全统计,从2023年至今,运营商对AI大模型的项目建设达到了238起,其中除了75起智算中心建设外,剩余都围绕特定的场景构建大模型,主要有智能客服、营销和数字人方面的采购。

不同行业对于AI大模型的需求不同,项目重点自然也不一样。对于政务和运营商行业而言,之所以智算中心占比更大,除了政策推动,更重要的原因是对于私有化部署、本地部署的需求极高,尤其是政务领域;另一方面,相对于其他行业针对单点或各别环节的大模型应用开发,政务和运营商对大模型的需求则更为系统化,更需要从GPU资源到算力调度平台来发挥作用。

相比之下,在应用AI大模型最多的三个行业中,能源领域对智算中心的投入较少,而更多围绕大模型训练和开发方面,尤其是针对特殊场景如何训练并优化算法,如何微调模型等等。

另外,值得注意的是,对于这些对行业know-how要求更高的领域而言,他们选择中标方的时候也更为讲究;比如在挑选算力调度平台和大模型预训练、开发阶段时,中标方则围绕以百度、科大讯飞为首的AI企业;而在选择在大模型开发过程中,需要特定技术研究时,则会选择南方电网这类更懂know-how的企业。

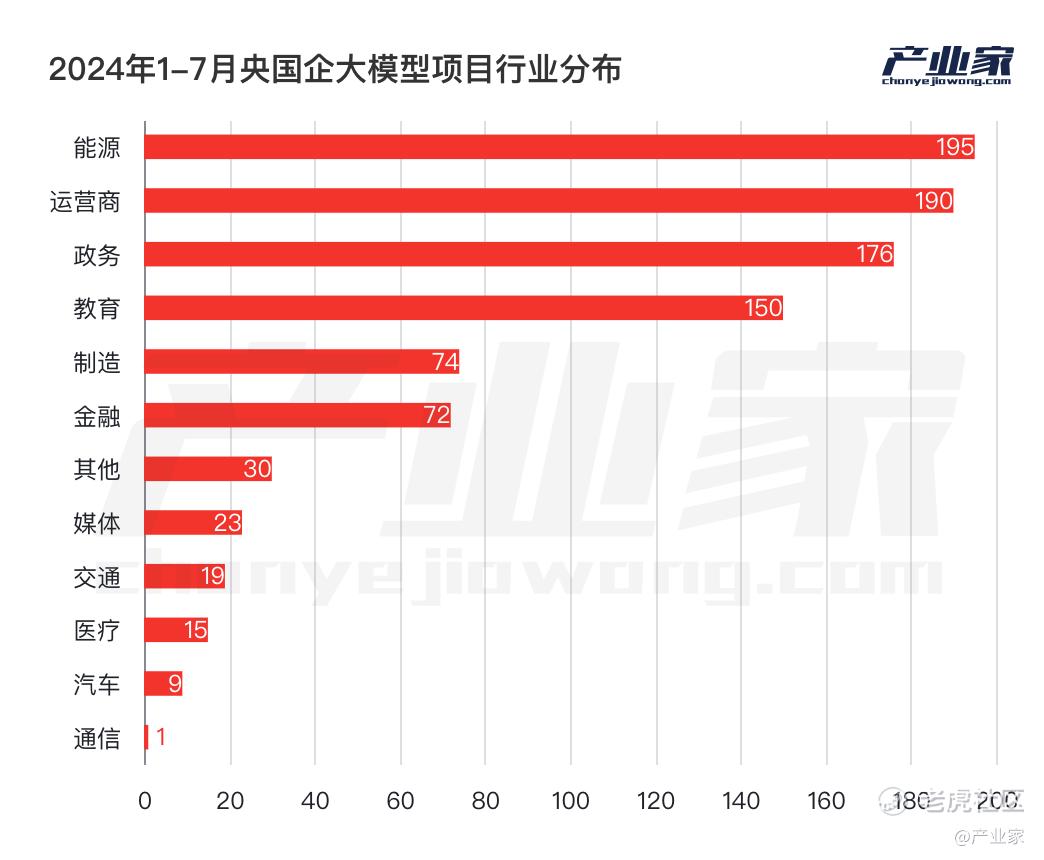

最后,不同于云计算时代,金融行业成为头部落地试验田;在如今的AI大模型时代,在央国企当中,有四大行业脱颖而出,分别是教育、能源、运营商、政务;而金融行业却并没有表现出像云计算时代那么强的意愿。

二、AI大模型:颠覆传统IT架构背后

时代变迁。

在过去的云计算时代,大型企业进行数字化转型需要从购买或租赁服务器,到选址建数据中心,再到选择合适的云架构,接下来到平台开发环节及上层应用的搭建。

通常来讲,一家大型企业,如能源或工业企业来说,面对分布在各环节的数据,通常需要建底层的PaaS平台,从而实现灵活调用、互联互通;但尽管如此,数据孤岛、数据烟囱依然存在。

然而,这种从IaaS到PaaS再到SaaS的架构,在如今的AI大模型时代已经彻底被颠覆。企业往往需要一个行业大模型即可搞定,而不再会为了构建多个复杂应用,费时搭建PaaS平台。

诚然,企业在云计算时代交得学费也并没有浪费,在AI大模型时代,央国企在政策引导、需求迫使和环境因素等多方作用下已经开始先行落地AI大模型。

而在这其中,很大一部分都是基于过去云计算时代一些无法解决的顽疾,希望在AI大模型这里找到更好的解法。

可以观察到一个现象,目前央国企在大模型落地方面,主要围绕两点,一个是智算中心,一个是行业应用。后者包括大模型预训练,大模型开发,以及针对各别环节或特定场景构建大模型应用或解决方案。

通常来说,后者通过大模型基于特定场景的解决方案,都是在过去云计算时代无法实现的。

以运营商为例,虽然智能客服已经存在很多年,准确地说,自云计算时代以来,各类智能客服软件和解决方案层出不穷,然而对于整个行业来讲,转人工率依旧居高不下,普遍都在80%以上。而当时代的列车刚刚驶入大模型时代,智能客服就成了大模型落地的第一块试验田。

再比如在能源行业,知识如何沉淀,再如何让新人用起来,一直都是一大难题。即使在云计算时代,工业互联网平台林立,很多问题依旧没有答案。而在如今的大模型时代,一个行业大模型便可以解决很多问题。这其中关键发挥作用的便是在行业大模型构建过程中的RAG搭建环节,它相当于一个企业知识库,任何输入的知识,都可以轻松调用。

像上述所展示的,对于某些行业来说,大模型并不是“鸡肋”。相反,它能够扮演“超强大脑”的角色,将企业的全部智慧汇聚到一起,并有的放矢地发挥作用。

然而,对有些行业而言,大模型目前还并未找到用武之地。

比如在金融行业,目前落地较多的项目主要围绕知识库问答方面,很难深入到核心业务。一方面,是出于金融监管和数据隐私等顾虑;另一方面,也是更重要的,目前AI幻觉问题还很难彻底得到解决,任何AI算法可能为金融行业所带来的错误预测和建议,都可能带来重大经济损失。

而无论是智能客服还是行业大模型,无论是政务领域,还是运营商或能源、政务、教育等行业,在央国企先行落地大模型的背后,有三点核心原因。

首先,在大模型时代,央国企多年积累的数据得以发挥作用,他们不仅仅包括像财报报表、交易记录等已经做好归纳整理的结构化数据,还包括一些重要的企业资产,如散落在各个系统内部的聊天记录、文件、图片等等,如今这些非结构化数据都可以在AI大模型中,变成“企业知识库”,并发挥其价值;

其次,不同于过去云计算时代从IaaS到PaaS再到SaaS的三层架构,大模型有着很强的协同性,只需在前期大模型开发阶段做好训练和微调,后期即可直接基于数据进行前端行为的加持。

最后,也是很重要的一点,央国企本身就有庞大的服务器集群,其自身具备强大的算力基础,基于这些基础可以更好地推进大模型落地。

三、竞争点:预训练、安全及行业know-how

从中标情况来看,可以毫不夸张地说,央国企撑起了国内大模型商业化的半壁江山。

然而,大模型落地进程行至中途,仍然有很多问题亟待解决。

据中信建设证券数据显示,2024年-2027年全球大模型推理的峰值算力需求量的年复合增长率为113%,远高于训练的78%。而预训练成本和推理成本的叠加,也推升了整个AI基础设施的市场份额。

据艾瑞咨询推算,2023年中国AI基础数据服务市场规模为45亿元,预计到2028年,其市场规模将达170亿元,且未来五年的复合增长率为30.4%。

这同时也解释了近两年央国企抢建智算中心的原因。然而,阻挡大模型落地进程的还不仅仅是算力资源短缺。

虽然大模型时代已经颠覆了过去从IaaS到PaaS再到SaaS的传统三层架构,但在新时代下,新的架构也迎来了一些新的挑战,比如从AI Infra到MaaS,再到上层的AI应用,中间涉及很多模型搭建的环节,这些都需要大模型服务商与企业一同探索落地路径。

对于央国企来说,用AI大模型赋能虽然已成为共识,但怎么用大模型,具体把大模型加在哪个环节,大模型如何发挥作用,以及如何开发和训练大模型,面对这些问题,企业并没有太多头绪。因此,这就给AI大模型供应商提出了更高的要求。

在这过程中,供应商是否掌握行业know-how,在有些时候甚至可以成为能否拿下标的的关键因素。对此,以百度、华为、科大讯飞为首的AI大模型企业,都不约而同地在2024年扛起“行业大模型”的大旗。

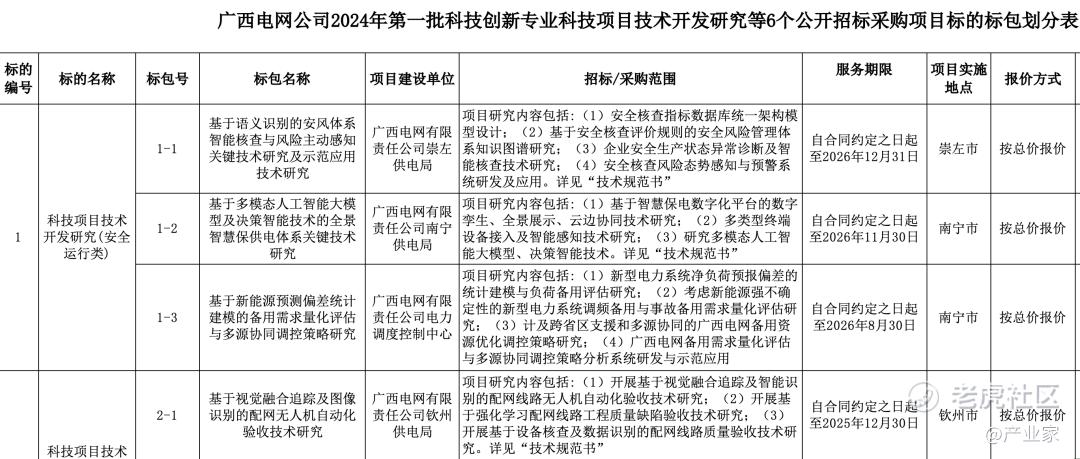

据统计,在能源领域,2024年上半年就出现了不少预训练过程中某项技术研究的投标项目。

另外,值得注意的是,随着AI应用走向深水区,数据安全、数据共享和数据溯源等问题则开始被一一搬到台面上。据悉,10月9日,中办、国办正式发布《关于加快公共数据资源开发利用的意见》,提出到2025年,公共数据资源开发利用制度规则初步建立;到2030年,公共数据资源开发利用制度规则更加成熟,资源开发利用体系全面建成。

虽然如今的AI大模型已经可以让数据溯源成为现实,但其中的责任划分和数据安全等等问题,还需要AI服务商和企业一同探索。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。